提供会社:東京海上日動あんしん生命

商品名:メディカル kit NEO

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

それでは、この商品の弱点について解説をしていこう。

あんしん生命の医療保険 メディカルKit NEO。

医療保険に関しては2019年、2020年と各社「値下げ」攻勢をかけている中、本商品は以前の保険料を維持している。

そのため他社に比べると「やや割高」という感じ。

また保障内容もやや古く「周回遅れ」という印象。

とは言え、特約も豊富で、特にがん系の特約が多い。

全般的には割高だが、これらの特徴的な特約に魅力を感じるなら悪い商品ではない。

筆者の感じる弱点は以下の3つ。

弱点1 先進医療特約が「10年更新」

先進医療特約は「保険適用外」の「先進医療」を行った際に、その実費を支払ってくれるオプションで、今はほとんどの医療保険に付いている。

大きく分けて「更新型」と「終身型」があり、前者は更新の度に保険料が上がるが、後者は一生涯保険料が同じ。

メディカルKit NEOは更新型で10年毎に保険料が見直される。

この先進医療特約は、現時点ではそれほど利用している人はいないが、今後、増大することが予測されている。

逼迫する日本の財政では、何でもかんでも公的医療(3割負担)に指定することは出来ず、今後未承認、つまり全額自費の治療法は増えていくと思われる。

そうなると先進医療特約に関する請求も増え、保険会社の支払いは増加する。

現時点では、ほとんど使う人がいないため、どこの保険会社でも先進医療特約は毎月100円前後だが、請求する人の数が増えれば、その保険料ではやっていけない。

このような事情は保険会社側も重々承知して、そのため先進医療特約だけ「更新」にして、柔軟に保険料を見直せる(要は値上げ)ようにしているのである。

対して、終身型で提供している会社もある。

ざっと挙げるとオリックス生命や、三井住友海上あいおい生命、ひまわり生命など。

こちらは会社の方針として、

「将来、先進医療の請求が増えるだろうが、今の保険料で何とかなる」

と考えているのだろう。

このあたりは保険会社によってスタンスが異なる。

しかし、契約者からすれば保険料が変わらない方が良いに決まっている。

詳細は以下の記事にもまとめてあるのでご参照頂きたい。

その点、本商品は10年更新なので、筆者からすれば「弱点」と言える。

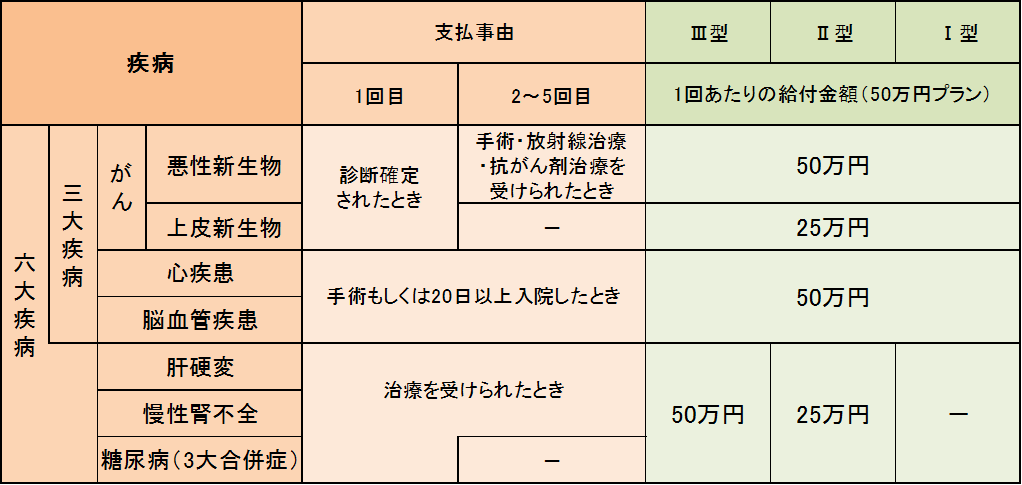

弱点2 特定治療支援特約の支給回数が5回まで

本商品には特定治療支援特約というオプションがある。

がん、心疾患、脳血管疾患、肝硬変、慢性腎不全、糖尿病になり、手術や治療を受けた際(条件は病気によって異なる)50万円、もしくは100万円の一時金を受け取れる。

他社では三大疾病一時金などと言われている特約と似たようなものだが、こちらはⅠ型~Ⅲ型を選択することで、三大疾病(がん、心疾患、脳血管疾患)以外の病気も対象とすることが可能。

つまり、範囲が広いのだが、その代わりというわけではないのだろうが、支給は5回までとなっている。

他社では「無制限」としているところが多く、その点では劣っている。

しかし、このような病気で5回以上の給付を受けることも稀だし、前述の通り「支払う範囲が広い」ので、弱点とまで言うのは少々厳しい気もする。

あくまで「無制限」としている他社に比べると、弱点と言えなくもない。という感じか。。。。

また、がんに関しては、「がん:50万円給付」と「上皮内がん(上皮新生物):25万円給付」を区別している。

昔は上皮内がんの場合に関しては、給付を減額している会社が多かったが、最近ではがんと同等に扱う会社の方が多い。

この商品は古いタイプと言える。

弱点3 がん診断特約の支払い上限が「2年に1回」

がんと診断された時に一時金(100万円など)が受け取れる特約。

これが、2年に1回が上限となっている。

つまり、初回のがんになってから、次のがんまで「2年間空かないと」給付の対象にならない。

そのため、短期間の間に再発や転移をした場合、一時金が受け取れないことになる。

これに対して他社では「1年に1回」というところが増えている。

むろん、1年に1回であっても、数ヶ月で転移、再発してしまえば対象外にはなってしまうが、この「期間」は短ければ短いに越したことはない。

「1年に1回」に比べれば、「2年に1回」は悪条件となる。

弱点4 生命保険料控除に注意

保険料を負担した場合に、年末調整で生命保険料控除を受けることができる。

生命保険料控除の枠は、3つあり

・生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

となっている。

本商品の場合、主契約で、死亡保険金が0倍~500倍まで設定することができる。

その際に

・死亡保険金の給付倍率が日額の100倍超と設定 → 生命保険料控除

・死亡保険金の給付倍率が日額の100倍以下と設定 → 介護医療保険料控除

と取扱いが分かれている。

なお、特約部分の保険料は、介護医療保険料控除となる。

通常、医療保険では、介護医療保険料控除の枠になるが、これに100倍超をつけると、

「医療保険というより、生命保険じゃない」

と判断されて、生命保険料控除となる。

100倍以下であれば、

「死亡保障もついているが、メインは医療保険だね」

と、介護医療保険料控除が適用される。

いざ、年末調整の時期になり、

介護医療保険料控除を使おうと思っていたのに・・・

とならないように、加入時にしっかり確認しておいた方がいい。

大半の人が、生命保険料控除枠は、他の死亡保険等で使い切っており、介護医療保険料控除が余っているケースが多いため、せっかくの還付の機会を逃さないように、注意しておきたい。

この商品の弱点、こう考えろ!!(解決策)

「他に良い商品がないか?」

と聞かれると、割高な保険料、そして先進医療が10年更新であること、更にはがん診断給付金が2年に1回(他社は1年に1回が多い)という点からこの商品は一歩後退する。

現時点では他社の保険料競争、商品構成についていけていない印象だが、商品自体はよく考えて開発されている。

特にがん系の特約が豊富。

医療保険本体の保険料は割高だが、がん系の特約の保険料は安く、それをセットにした場合、他社に対して競争力があるかもしれない。

「がんについて色々と特約を付けたい」

という方には悪い商品ではないと思う。

がん診断給付金が「2年に1回」という点がネックであれば、以下のコラムを参照にして頂きたい。(こういう考え方もある、という参考)

だが、

「医療保険はシンプルに。保険料はなるべく安く」

という考えであれば、本商品は合わない。

保険料の安さを売りにしている以下の保険会社などを検討した方が良いだろう。

アクサダイレクト生命 アクサダイレクトの終身医療 ★★★★☆

SOMPOひまわり生命 健康をサポートする医療保険 健康のお守り ★★★★☆

T&Dフィナンシャル生命 家計にやさしい終身医療 ★★★☆☆

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

入院日額

5,000円~20,000円の範囲で選択可能。

保険料は概ね安い。

入院限度日数

60日、120日、360日から選択可能。

手術給付金

この保険は手術給付金の選択肢は二つ。

Ⅰ型

入院手術 日額の10倍

外来手術 日額の5倍

Ⅲ型

手術の内容に応じて、日額の40倍、20倍、10倍、5倍

共通 放射線治療 日額の10倍 骨髄採取術 日額の10倍

Ⅲ型がおおむね他社と同等。という感じ。

「30歳男性 入院日額5,000円 60日型 終身払」の場合、Ⅰ型とⅢ型では100円程度保険料が変わる。

それほどの差でもないので、基本的にはⅢ型で良いとおもう。

なお、以前はⅡ型(一律5倍)のというものがあったが、今は取り扱い中止となっている。

死亡保険金

入院日額の0倍(なし)~500倍(50倍単位)の範囲で死亡保険金を設定。

例えば、日額5,000円の場合、なし(0倍)~250万円(500倍)となる。

保険料は、30歳男性 日額5,000円 死亡保険金100万円(給付倍率200倍)で保険料は、+1,080円

本商品では主契約(メイン部分)で死亡保険金の設定が必須だが(0倍も含め)、死亡保障をわざわざ医療保障とセットにしなくても良いと思う。

保険料も高いので、ここは0倍(死亡保障なし)で問題ないと考える。

ここまでが主契約の範囲。

以下、特則・特約(オプション)の説明にうつる。

付けるべき特約!!(先進医療、3大疾病無制限、がん通院)

本商品に加入するなら、以下の特約は付けておいた方がベター。

先進医療特約

保険適用外の先進医療を受けた際、その実費を2,000万円まで保障。

保険料は「30歳男性 入院日額 5,000円 60日型 Ⅲ型 終身払」の場合、+114円。

しかし、この特約は、「10年更新」(詳細は弱点1にて)

先進医療は、保険会社からしても今後支払い事例が増えることが予想されており、現在の「114円の保険料」では成り立たない可能性が高い。

10年更新であれば、10年後には保険料が改定されるので、必然的に上がるだろう。

他社では「終身型」で、今の保険料がかわらないものも多いので、わざわざ10年更新型を選ばなくても良いのではないか。

その意味では、この商品の先進医療特約にはあまり魅力を感じない。

ついでに言ってしまえば、医療保険に入るなら、今後増えるであろう先進医療に対応する先進医療特約には絶対加入しておいた方が良い。

その観点からも「先進医療が10年更新」である商品は、そもそも検討対象から外すべきと思っている。

先進医療特約についての詳細は以下の記事をご参照いただきたい。

3大疾病入院支払日数無制限特約

がん(上皮内がん含む)、心疾患、脳血管疾患の3つの病気で入院した時に、入院限度日数が無制限になる特約。

「30歳男性 入院日額:5,000円 60日型 終身払」の場合、+180円。

がん、心疾患では、入院が長くなることは稀だが、脳血管疾患の場合、入院が半年以上に及ぶことも多い。

そのことを考えておくと、付けておく方が無難。

180円も他社に比べ妥当な金額。

がん通院特約

がんの治療のため通院したとき、1日につき5,000円が受け取れる。

受け取れる期間は、

「入院前の60日」「退院後の180日」

となっている。

30歳男性の場合、+54円。

他社のがん通院と比較すると「入院前の60日」ついておりお得だが、こちらの特約は、「3大疾病入院支払日数無制限特約(後述)」と同時セットする必要がある。

他社に比べ、圧倒的に安いので、付けておいても良いと思う。

付けても良いかも?な特約(特定治療支援、払込免除、がん診断、女性など)

特定治療支援特約

所定の生活習慣病で治療を受けたとき、一時金50万円が受け取れる特約

疾病の種類、保険金額、回数(1年に一回、最大5回)は、以下の3つのタイプから選択できる。

30歳男性の場合保険料は、

Ⅰ型:+1,114円、Ⅱ型:+1,402円、Ⅲ型:+1,691円となっている。

また、50万円プランの他に、100万円も選択可能。その場合、保険料は、ちょうど2倍になる。

弱点2でも述べたが、5回までしか給付を受けられるないことが弱点。

特定疾病保険料払込免除特則

以下の条件に当てはまった場合、以後の保険料が免除される。

・がん(悪性新生物):診断

・心疾患(高血圧性心疾患は含まれない):手術 または 20日以上の入院

・脳血管疾患:手術 または 20日以上の入院

他社に比べて、可もなく不可もなく。と言うところ。

保険料は「30歳男性 入院日額5,000円 60日型 Ⅲ型 終身払」の場合、+270円。

特約の保険料もほぼ他社なみ。

筆者の個人的な見解では医療保険の保険料そのものがそれほど高額ではないので、わざわざ別途保険料を支払って、保険に保険をかけなくても良いのでは?と思っているが、このあたりは個人の感覚だろう。

詳細は、「医療保険の払込免除は必要か?」をご参照頂きたい。

がん診断特約

がん(上皮内新生物も含む)と診断された場合に、一時金が受け取れる。

一時金は、50万円、100万円で選択可能。

30歳男性の場合、一時金50万円を付加すると+850円。

支払は何度でも貰えるが「2年に1回」が限度。

※上皮内新生物の場合は、1回限り

他社では「1年に1回」「上皮内新生物でも回数の限度なし」の商品もあり、そちらの方が安心かもしれない。

女性疾病保障特約

女性特有の病気や三大疾病(がん、心疾患、脳血管疾患)で入院した場合に、主契約に上乗せして、1日につき5,000円が受け取れる。

また、にゅうぼう再建手術を受けたときに一時金100万円が受け取れる。

30歳 女性で+450円

これは他社にもよく見られるもので、保険料は他社と比較してもほぼ同じ。保障内容は、にゅうぼう再建手術の分だけ手厚い。

必要性の意味で言えば、女性特有の病気だからと言って、余計にお金がかかるわけではないので、いらないと言えばいらない。

しかし、筆者の経験上、女性疾病の支払い事例は非常に多く、特に30代、40代での子宮筋腫や内膜症での入院や手術の話は良く耳にする。

心配であれば付けておいても良いかもしれない。

付ける必要なし、な特約!!(初期入院、通院、悪性新生物初回、他)

初期入院保障特則

1回の入院日数が、1日から9日の短期入院でも、一律10日分支給される。

「30歳男性 入院日額5,000円 60日型 終身払」の場合、

日帰り入院でも、10日分(5万円)が受け取れる。

保険料は、+220円

これは別に必要ないだろう。

220円は年間2,640円。30年間で約8万円となる。

つまり、その30年間に2回入院すれば、5万円×2回=10万円となるため、2万円ほど儲かる計算。

保険料も安いが、給付金(儲け)も安すぎて、正直どちらでも良い。

付けない方が正解だと思う。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

通院特約

病気や怪我で入院した時、その前後で通院した場合、1日につき入院日額の60%が受け取れる。

つまり日額5,000円の場合は、1日につき3,000円が受け取れる。

その前後の期間は、

「入院前の60日」「退院後の180日」

となっている。

また、がん、心疾患、脳血管疾患の場合、退院後の通院期間は、730日以内長くなる。

30歳男性の場合、+234円。

一般的には人気のある特約だが、支払う金額と貰える金額を冷静に考えると、この特約は付けなくても良いのではないか?

通院1回ごとに3,000円貰っても大した足しにはならないので、あってもなくてもどっちでも良い。

保険料の観点からも、毎月234円だと年間2,340円。10年間で2万3400円となる。

10年間で「8回以上通院」しないと元が取れない計算で、現実的にはこんな多く通院する方は稀だろう。

支払う金額も、受取れる金額も小額なので、保険でなくても良いのではないか。

悪性新生物初回診断特約

前項のがん診断特約をさらに手厚くする特約

がん(悪性新生物)と初めて診断されたときに、一時金50万円が受け取れる。

30歳男性の場合、一時金50万円を付加すると+475円。

がん診断特約と同時セットでしかつけられない。

なので、この特約をセットしていると、初めてがん(悪性新生物)と初めて診断されたときは、がん診断特約50万円+悪性新生物初回診断特約50万円の合わせて100万円が受け取れる。

ただし、この特約は、1回限りのため、2回目以降は受け取れない。

がん診断特約に入っているなら、わざわざ付けなくても良いと思う。

余談だが、この商品には「Aに入るなら、Bにも入らないといけない」という特約が多い。

保険会社側の都合もあるのだろうが、一般の人からすれば分かりにくい。

抗がん剤治療特約

抗がん剤治療を受けた月ごとに、月10万円(治療受けた月のみ)が受取れる。

この特約の背景には

がん治療の長期化

がある。

一昔前は、「がん=死」というイメージがあって、現在でもがんは死亡要因の第一なのだが、それでも前よりは

「死ななくなった」

と言える。

効果の高い抗がん剤が多く開発されているし、放射線治療などを行い寛解(完治に近い状態のこと)したり、寛解まで行かなくても「悪くならない」という状態をキープできるようになってきている。

そのため、治療期間が長くなる。

治療費の面では「保険適用内の治療」を行っていれば、治療費はそこまで高額にはならないが、それでも月に数万円程度は出ていく。

更には体調面から仕事もセーブする可能性もあり、そうなれば収入も減る可能性もあり、治療費はそこに追い討ちをかけることになる。

そのようなケースを想定して、「がん治療サポート」的な特約がここ数年、各社から出てきた。

これは抗がん剤などのがん治療をした場合、「毎月〇万円」というタイプや「治療一回あたり〇万円」というものがある。

本特約の「抗がん剤治療特約」も同じようなもので、前述の通り、抗がん剤治療を受けた月に10万円が受取れる。

この特約の保険料は30歳 男性で+180円と安いが、この特約も10年更新なので、実際にがんになりやすい高齢(50歳で1280円、60歳で3,330円、70歳で6,190円)になった場合、保険料が随分と高くなる。

他社では「終身型」もあるため必要であればそちらの方を検討したほうがいい。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

重度5疾病・障害・重度介護保障特約

次の条件に該当した場合に、毎月所定の給付金を受け取れる。

支払い条件

・5疾病(がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)の治療を目的として入院している状態。

または、医師の指示を受けて自宅等で療養しており、職種を問わず、全ての業務に従事できない状態が60日以上継続したと診断されたとき

・病気やケガにより、障害等級1級または2級に該当したとき(精神の障害による障害等級2級を除く。)

または、あんしん生命の定める所定の生活障害状態(障害等級1級または2級に相当し、回復の見込みのない状態)に該当したとき

・病気やケガにより、所定の要介護状態が180日を超えて継続したとと診断されたとき

これだけを読んでもピンとこないだろうが、要は

働けない状態

だと思って良い。

これに当てはまった場合、5万円~15万円(1万円単位で選択可能。加入時に決める)の給付金が受け取れる。

給付支払期間は、2年・5年から選択

30歳男性 60歳まで 月額10万円の場合

給付支払期間2年で毎月保険料は、+820円

給付支払期間5年で毎月保険料は、+1,990円

となっている。

例えば、脳卒中で倒れ、その後リハビリをしていも職場に復帰できない。

このような例で、毎月、固定で給付金が受け取れるのは安心だろう。

保障の内容としては悪いものではないが、期間が2年と5年しかないのが良くない。

仮に「働けない」として、その状態がどれほど続くかは分からない。

5年以上に及んだ時にはどうすれば良いのか?

その点からすると、働けない時には、60歳とか65歳まで長期で保障してくれる「就労不能専用の保険」の方が安心。

このような商品はライフネットやアフラックが販売している。

また、5年で1,990円(30歳男性の場合)と、結構保険料も高いので、同程度の保険料で就労不能に加入することが可能。

「働けないリスク」

をカバーするためには、この特約だけでは片手落ちだと感じる。

参考記事:就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

特定悪性新生物保険金前払特約

先の死亡保険金に連動している特約で、「死亡保険金特約」と「特定疾病保険料払込免除」に入っていれば、無料で提供される。

この特約をつけておけば、悪性新生物と診断された時に

死亡保険金額のうち指定した金額×給付割合(91%~99%)

※年齢や性別に応じた割合が変わる。

が受け取れる。

条件となる悪性新生物は、

・悪性新生物の病気分類がⅢ期またはⅣ期に分類されること

・悪性新生物が認められない状態となった後に、再発したこと

・他の臓器に転移したこと

となっており、つまり、進行が進んでいるステージの高いがんや、再発や転移で治療が長引きそうになった場合にまとまったお金が受け取れることが特徴。

「本来、死亡後に受取れる保険金を生前に受取れる」というもの。

これに似たものでリビングニーズという特約がある。

どこの保険会社でも無料の特約として用意されているが、余命6ヶ月などの診断が下ると、死亡保険金の中から一定金額を受取れる。

そのお金で保険適用外の治療を受けても良いし、どうしても助からないのであれば思い残すことがないよう家族での旅行費用などに充てることも出来る。

このリビングニーズの場合は、「余命6ヶ月」という条件があるが、この特約の場合は悪性新生物の進行状況に応じて、事前に受取れる点が良い。

なお、一度受取ったお金は、その後亡くなった際に支払われる保険金から引かれている。

例えば、死亡保険金300万円に加入していて、270万円の「前払金」を受け取った場合、その後、死亡した場合には残額の30万円が支払われる。

前払金と死亡保険金がダブルで受け取れるわけではない。

とは言え、前項で述べた通り、そもそも医療保険に死亡保障はセットにしない方が良い。

その点では、この特約には出番はないように感じる。

5疾病就業不能特約(2019年7月2日に廃止)

良い保障だと思っていたが、残念ながら今は販売停止された。(参考資料までに掲載)

がん(悪性新生物)、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全の5つの疾病で入院した時に100万円を受け取れる。

但し、入院だけで受取れるのは「初回のみ」

2回目以降は、30日以上の就業不能状態であることが条件。

例えば、脳卒中で倒れ、その後リハビリをしていも職場に復帰できない。

このような例では、初回に100万円、次年度以降も「30日以上の就業不能状態」にある限り、毎年100万円が受け取れる。

「働けないリスク」をカバーするのには良い保障だと思う。

なお、保険料に関しては、10年ごとに保険料が上がっていく「更新タイプ」しかなく、

30歳男性 +712円

となっている。

10年更新のため、40歳男性で+1,291円、50歳男性で、3,004円、60歳男性で5,544円と更新毎に保険料が倍々のように増えていくが、就業不能の保障が必要なのは50代前半くらいまでの場合が多く、

「必要な期間だけ」

かけておけば良い。

特に30代、40代のころは保険料も安く、更には家族がいれば働けなくなって一番大変な時期でもあるので、この保障があると安心だろう。

口コミ・評判(販売側から)

・この商品が出た当初はかなり売れていたが、最近はさっぱり。他社と比較してしまうと、どうしても見劣りしてしまう。重度5疾病の特約が響く人にはウケるが、単純に医療保険としてみると弱い。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・加入したのは随分前ですが、他の商品(たしかオリックスとアフラックだったと思います)に比べ、特約のラインナップが充実していて、担当の方も「出来ないことがない医療保険」という感じで紹介されてました。

しかし、この分析を読むと、今はちょっと劣ってしまっているようですね。テレビCMなどを見ても医療保険は次々と新しいものが出てくるので、入ってからしばらくすると、どんな商品でも古くなってしまうのは、仕方がないことなのかなとも思います。

かと言って、あまり頻繁に見直しするわけにもいかず、消費者としては難しいところです。

検討した方がいい他社商品

☆評価の高い医療保険は・・・

アクサダイレクト生命 アクサダイレクトの終身医療 ★★★★☆

T&Dフィナンシャル生命 家計にやさしい終身医療 ★★★☆☆

改定履歴

・2019年2月2日

「重度5疾病・障害・重度介護保障特約」の新設

なお、この特約は、「5疾病就業不能特約」と同時付加ができない

・2019年7月2日

「終身死亡保障」「特定悪性新生物保険金前払特約」の新設

「5疾病就業不能特約」の廃止

・2021年1月23日 構成変更

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

比較した方が良い商品

今まで論じてきたように、全体的な評価は低い。

当サイトで、4星、3星くらいの評価を得ている商品から選んだ方が良いかもしれない。

一覧は下記参照コチラ