ペット保険の比較は難しい。

その理由ははざっと以下の通り。

・各社で内容がかなり違う

・各社で病気や怪我ごとに「対象、対象外」という違いがある

・通院、入院、手術それぞれに金額の上限と、年間の回数上限がある

とは言え、まずは比較してみないと話は始まらない。

本稿では、このペット保険の比較について、論じてみたい。

まず初めにはっきり申し上げるが、

かなり面倒臭い

しかし、この手順を踏めば自分自身が「この商品にしよう!!」と納得して決めることが出来るはずだ。

なお、比較検討をして「入らない」という選択をすることも十分ありえるが、散々考えた結果としてそれも良いと思う。

では手順を追って説明していく。

ページコンテンツ

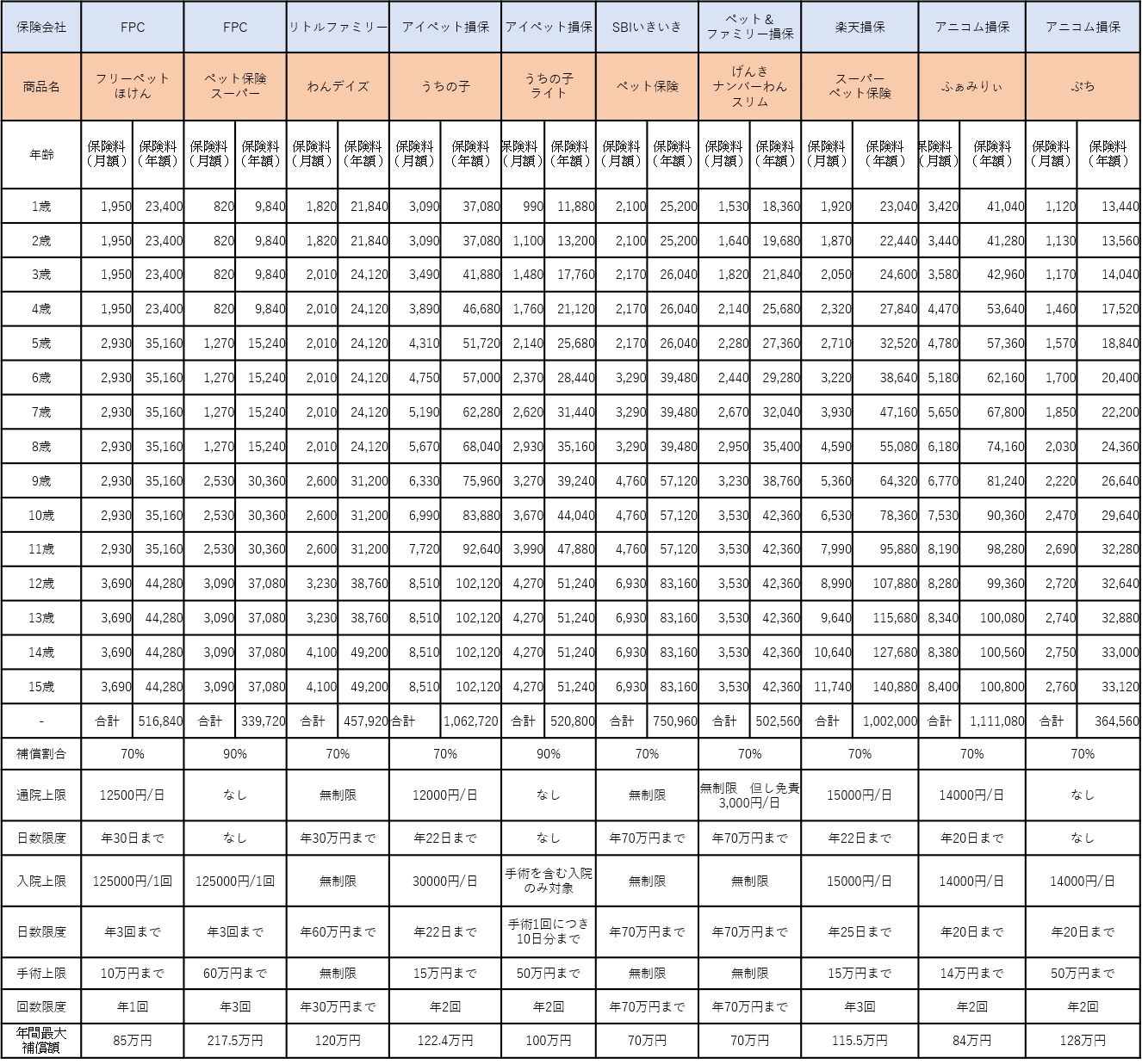

1 総支払保険料にフォーカスして一覧を作る

まずはこれから始めよう。

以下の例は筆者がサンプルとして作成した「トイプードル 0歳」のもの。

なお、ペット保険はワンちゃん、ネコちゃん、それぞれの犬種、猫種、そして年齢によって保険料が大きく変わるので、以下の表を鵜呑みにせず、ご自身のペットの情報で一覧を作った方が良い。

先程も述べた通り、はっきり言ってかなり面倒臭い。

しかし、ペット保険の保険料は各社で「上がり方」も違うため、ペットの一生涯の保険料を知るには手計算でやるしかない。

この表を作るには、一括サイトなどで各社の資料を取り寄せ、その中から数字を拾うと楽だ。

なお、ここでは生涯を15年と仮定した。

実際に何歳まで生きるか?は神のみぞ知るところだか、筆者の経験上「最長でも15歳くらいで亡くなる」ことが多いため、ここでは15年を採用している。

また、保険会社によって「10歳以降の保険料は保険会社にお問い合わせ下さい」というようなところもあったが、そのようなところは除外した。

ちなみに、年齢が上がった場合の保険料が掲載してある場合でも、原則的にそれられは「約束されたもの」ではない。

社会情勢や物価の高騰などによって、将来の保険料が上がる可能性はあるので、それは承知しておかないといけないだろう。

ただ、この作業をで多くのことを知ることが出来る。

このケースでは最も安いプランは33万9,720円(FPC ペット保険スーパー)だが、最も高いプランは111万1,080円(アニコム損保 ふぁみりぃ)と、3倍以上の違いがある。

何故か?

それは安いプランでは「通院が対象外」だから。

入院や手術という「治療費が高額になりがち」なものだけに補償を特化し、さほどお金がかからない通院については対象外とすることで全体の保険料を下げている。

似たような商品としては、アイペット損保の「うちの子ライト」やアニコム損保の「ぷち」などがある。

ちなみに、この段階で「うちは絶対通院もついてないと嫌!!」などとおっしゃる方もいるだろうが、そう決めつけるのも良くない。

詳しくは後述するが、筆者自身「通院なしプラン」は意外とありなのではないか?と思っている。

このように一覧にして見ると、商品のタイプは大きく3つに分かれる。

1 通院、入院、手術をカバーする70%補償のオールマイティ型

2 通院、入院、手術をカバーする50%補償のオールマイティ型

(この一覧では取り上げていないが、各社50%プランも販売している)

3 通院は対象外。入院、手術を手厚くカバーする90%補償の入院・手術特化型

(アニコム損保のみ70%補償型)

それぞれにタイプがどの程度の保険料なのか?そのイメージがつかんで欲しい。

2 実際の事例を当てはめてみる!!

まずは全商品の保険料を並べて何となく全体像が見えてきたら、次は個別の事例に当てはめてみる。

但し、「がんだったら・・・」とか「歯周病の時は?」などと具体的な病気を並べてもキリがないので、ここでは本当にザックリで良い。

筆者は3つのケースを作ってみた。

ケース1

・ 一生涯で通院は20回 1回あたり平均1万円かかった

・ 一生涯で入院は10日 1日あたり平均2万円かかった

・ 一生涯で手術は1回 10万円ほどかかった

ほとんど病院に縁がなく、最後もポックリ逝けた運の良い子を想定。

ケース2

・ 一生涯で通院は30回 1回あたり平均1万円かかった

・ 一生涯で入院は20日 1日あたり平均2万円かかった

・ 一生涯で手術は2回 毎回10万円ほどかかった

・ 通院、入院、手術の年間回数制限にはひっかからない

身体の弱い子で、わりと頻繁に病院に行っている子を想定。

ケース3

・ 一生涯で通院は40回 1回あたり平均1万円かかった

・ 一生涯で入院は30日 1日あたり平均2万円かかった

・ 一生涯で手術は1回 30万円ほどかかった

・ 通院、入院、手術の年間回数制限にはひっかからない

かなり病気がちで、人生の終盤に大きな手術(30万円)をした子を想定。

まずケース1から見てみよう。

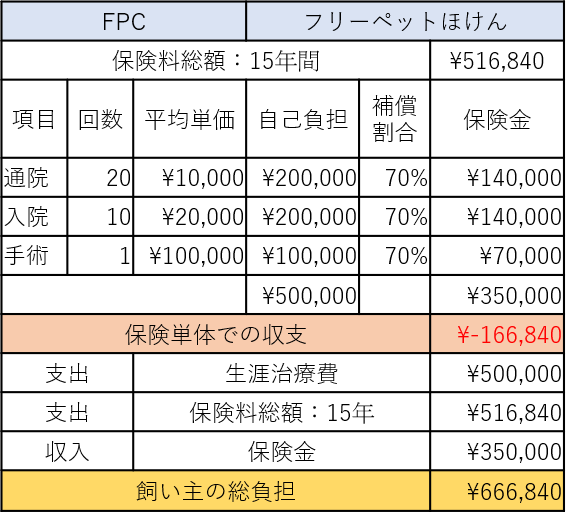

以下はFPCのフリーペットほけんに加入していた場合に、ケース1で通院、入院、手術をした場合の収支をまとめたもの。

通院、入院、手術でかかった費用の総額(このワンちゃんの一生涯の治療費)が50万円。

保険で70%補償されるので35万円を保険金として受け取れる。

しかし、保険料として15年間で51万6,840円を支払っているので、保険単体としては16万6,840円のマイナスということになる。

つまり、このケースであれば

保険に入らない方が良い

ということ。

更に下には医療費にかかわる総合収支を計算している。

支出は治療費の50万円、そして保険料の51万6,840円。

対して保険金で35万円を受け取っているので、飼い主の総負担は66万6,840円ということになる。

15年間でこの金額なので、月(180ヶ月)にならすと毎月3,700円ほどになる。

要はこれが

「わんちゃん(もしくはネコちゃん)と暮らすための医療コスト」

と理解すれば分かりやすいだろう。

しかし、前述の通り、この程度しか病院にかからないワンちゃんであれば、保険に入らずに全額自己負担の方が良いということ。

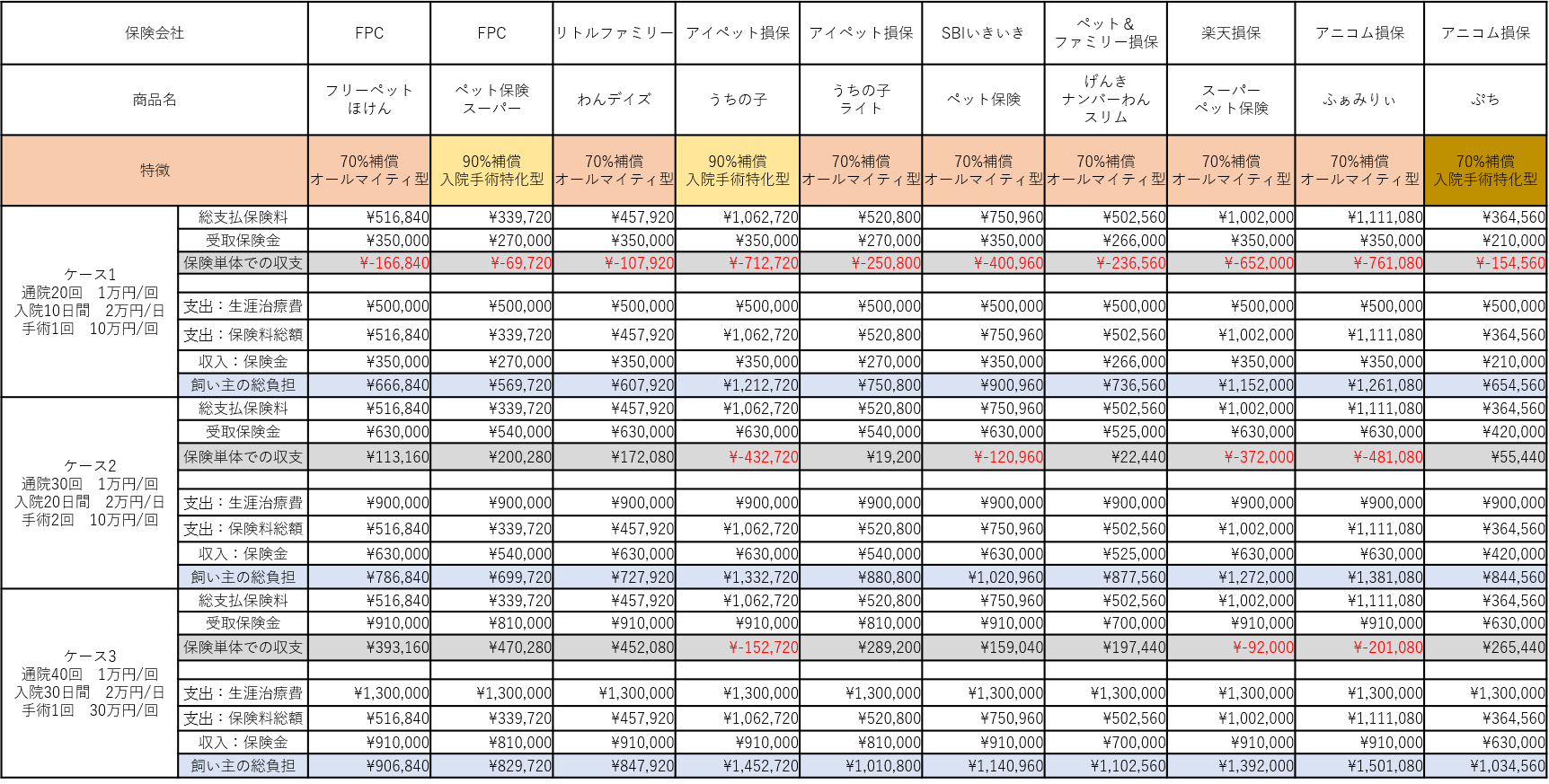

この計算を先に挙げた保険商品全てで行った(結構大変だが慣れると早い)

その結果は以下のpdfをご参照頂きたいが、そこから重要な数字を抜き出したダイジェスト版はこんな感じになる。

各社商品のケース1,2,3の計算資料は以下参照

ケース1:健康なワンちゃんパターンケース1比較一覧

ケース2:わりと病気がちなワンちゃんパターンケース2比較一覧

ケース3:頻繁に病院+最後に大きな手術をするワンちゃんパターンケース3比較一覧

まず、ケース1では「どの商品でもマイナス」となっている。

つまり、この程度の通院、入院、手術であれば、保険に入らずに全額自己負担の方が良い。

次にケース2。

通院30回、入院20日、手術2回を受けるというシミュレーションだが、このケースの場合、支払った保険料以上の給付金を受け取れる(収支がプラス)商品が6つ。

逆に支払った保険料以下の給付金しか受け取れない(マイナス)商品が4つとなっている。

但し、プラスになっている商品でも、アイペット損保の「うちの子」で19200円、ペット&ファミリー損保の「げんきナンバーワンスリム」で22,440円、アニコム損保の「ぷち」で55,440円と、さほどのプラスでもなく、15年間という長期間でこの程度であれば、それほど大きな効果はない。

むしろケース1のように赤字になる可能性もあるので、だったら「入らなくても良い」と考えることも出来るだろう。

反面、どの商品もこのケース2のシミュレーションが損益分岐点になっているような気がする。

つまり、ケース2以上の治療費がかかったら契約者の勝ち。

これ以下であれば保険会社の勝ちということ。

なお、ケース2では通院30回、入院20日、手術2回を想定しているが、人によっては

最後にケース3。

通院40回、入院30日、手術1回(30万円かかる大きな手術)と、「かなり病気がち」な子のケースだが、流石にここまで病院のお世話になると、給付金も多く受け取れるので、ほとんどの商品で収支はプラスとなる。

但し、ここまで病院に行ってもマイナスになる商品(アイペット損保 うちの子90%補償、楽天損保 スーパー、アニコム損保 ふぁみりぃ)もある。

以上のことから、検討をする際のポイントをまとめてみた。

検討のポイント1 全員が得するわけではない!!損益分岐点を念頭に!!

以上3つのケースを見てもらうと、

あまり病院にかからなければ、損をする

という当たり前のことが分かる。

だがこれ。当たり前なのだが、意外とわかっていない人が多い。

特に可愛い我が子(ペット)のこととなると、端から「絶対に医療費がかかる!!」と思い込んでいる人も多い。

だが冷静になって考えてみて欲しい。

全ての契約者がプラスになるなら、保険会社は潰れてしまうし、そんなビジネス成立しない。

このあたりは、以下のコラムに詳しいので参照して頂きたい。

参考コラム:決算から紐解くペット保険の良し悪し ペット保険の還元率は?

そのため、ペット保険を検討する場合には、

「ああ、これくらい通院、入院、手術をすると保険に入っておいた方が良いのだな」

という損益分岐点のイメージをもって検討した方が良い。

その具体的な数字を見て「これくらいは病院にかかるんじゃない?」と思うなら前向きに保険を検討した方が良いが、「いやー、こんな回数病院にはいかないだろ・・・」と思うなら、入らないという選択をしても良い。

検討のポイント2 支払保険料が総額100万円を超えると回収出来ない?!

とは言え、不安な気持ちはある。

では仮に「入る」として、どのようなことに気をつけて保険選びをすれば良いのだろうか?

一つは「保険料が高い商品はやめておく」ということ。

ここではケース3に注目する。

これだけ通院、入院、手術をしても収支がマイナスになる商品が3つあるが、どれも「支払保険料の総額」が100万円を超えている。

やはり、保険料負担がここまで大きいと、いくら病院に行き保険金を受け取ったとしてもなかなか回収しきれないのだろう。

バランスを考えると、ここまで保険料が高い商品は「過剰」なので、やはりケース2程度の回数でも「プラス」になる商品から選んだ方が良いとも言える。

注:繰り返すが、先の表は「トイプードル0歳」という条件で筆者が作成したものなので、ご自身の飼っているペットに応じて、しっかりとシミュレーションをした方が良い。

検討のポイント3 通院が対象外の商品は意外とパフォーマンスが良い

今回、自分で資料を作成してみて感じたのは

通院対象外の商品のパフォーマンスが良い

ということ。

今回の比較ではFPCの「ペット保険90%補償」では、総支払保険料が34万円程度であるため、ケース1でもマイナス7万円で済むし、ケース2でプラス20万円、ケース3でプラス47万円と、どのケースでも他の商品に比べてパフォーマンス(マイナス幅は少なく、プラス幅が大きい)が良かった。

保険料も安いため「通院の補償を捨てる」と割り切って考えるのも「あり」かもしれない。

但し、このあたりは性格が出る。

「少額でも良いので、とにかく保険金があると嬉しい!!」

という方にとって、通院でお金がもらえるないのは何となく損をした気分になってしまう。

だが、総額で見れば「通院は全額自己負担」とした方が、最終的には合理的ではある。

初めから「通院補償がないなんてあり得ない!!」と思い込まず、このあたりは柔軟に考えた方が良いだろう。

検討のポイント4 死生観を持つ

最後に少々、説教臭い話をする。

「ペットを飼う」ということは「命を預かる」ということだ。

悲しいかな、どんなワンちゃん、ネコちゃんも最後を迎える。

筆者自身も、13歳のゴールデンレトリバーを亡くした経験がある。

保険屋という商売柄、人の死に立ち会うことも多く「死」には慣れているはずなのだが、まるで我が子を亡くしたような喪失感があった。

生まれて数ヶ月で家に来て、まるでぬいぐるみが動いているような可愛い頃の思い出や、大きくなって一緒にあちこち出かけた記憶。

今でも時折思い出すと、なんとも言えない気持ちになる。

まさにペットは家族だと言える。

家族なのだから、当然、死んでほしくない。

出来る限り長生きして欲しい。

それでも最後は来る。

来てしまう。

そのような場面でどのような行動をするのか?

それは全て飼い主にかかっている。

ペットの終末期には過剰医療に陥るケースも少なくない。

知り合いの獣医師に話を聞いても、

「何でも良いから治療をしてあげてくれ。なんとか生かしてくれ」

と懇願する飼い主に、

「これ以上はかわいそうだ」

と諭す場面も多いそうだ。

もちろん悪意があるわけでもなく、飼い主もパニックに陥っているのだろう。

どう行き、どう死ぬか?という死生観。

命を預かる以上、飼い主にはそれが求められる。

最後の最後は可愛いペットのために厳しい決断を、自分のためでなく、我が子のための決断をしてあげないといけない。

どこまで治療をするのか?どこで諦めるのか?

もちろん絶対的な正解はない。

筆者自身は、自分が寂しいから、悲しいからと言ってペットを長く苦しませることはしたくない。という考え方。

このような考え方から、既に述べてきた通り「あまり過剰な保険」は必要ないと思っている。

時が来て、歩けない、食べれないような状態になったら、

本当にありがとう。さようなら。

と、自然の衰弱に任せ、なるべく苦しまずに逝かせてあげたい。

保険の検討をする場面でも、自分なりの「死生観」をもった方が良い。

自分は最後まで諦めない!!1秒でも長く過ごしたい!!

そう思うなら、治療費もかかるだろうから、補償が手厚く、また年間の限度額も大きい商品を選んだ方が良い。

人間の場合、人生で使う総医療費の90%は最後の1年で使う、と言われるがワンちゃん、ネコちゃんも恐らく同じだろうから、年間限度額が少ないと、それに引っかかってしまう。

しかし、このような商品は当然、保険料も高くなる。

だが、

普段の生活での怪我・病気をカバー出来れば良い。最後になったら無理せず、苦しまずに逝かせてあげたい。

そう考えるなら、年間限度が少なくても良いし、通院補償などがないプランでも良いかもしれない。

このあたりの「死生観」がないと、商品を選ぶ時にも軸が決まらない。

まとめ

以上、様々なシミュレーション、視点からペット保険の選び方を述べてきたが、最終的な結論として

やっぱり難しいなぁ・・・

というのが本音。

何もないのも不安だが、かと言って収支を考えると「こんな病院に行くかね?・・・」という気もしてしまう。

だが、それでもいくつかの「ヒント」は提示できたのではないかと思う。

1 保険の還元率は50%前後。損をする人も大勢いる。

2 手厚い補償+高い保険料は過剰

3 通院補償を「切る」のもアリ

4 自分の死生観にあった商品を選ぶ

これらのことを踏まえ、ご自身のワンちゃん、ネコちゃんに合った保険を選んで頂ければ幸いである。