提供会社:セコム損保

商品名:自由診療保険 メディコムワン

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

勇気ある商品だと思う。

過去ににゅうがんを経験された方向けの保険で、普通の保険会社ならまず怖くて販売出来ない。

本稿をお読みの方は「この保険を検討されている」ということだろうから、すなわちご本人がにゅうがんを経験されたか、もしくがご家族が罹患された経験を持つ方だと思う。

そのような方々には大変申し上げにくいのだが、やはり保険会社からして「がん経験者」の保険を引き受けることは相当な覚悟が必要だ。

がんの再発や転移の確率は通常の方に比べて高いし、死亡率も高い。

どの程度のリスクを見込めば良いか分からないので、商品も設計しにくい。

また、開発するにしてもどうしてもリスクを「高め」に設定するので保険料も割高になってしまうの。

そうすると、保険商品の内容とは全然関係のない角度で、

「がん経験者を食い物にしている」

というような的外れな批判を受ける可能性もあり、そちらもリスクになる。

筆者としてはそのような事情も知っているので、本商品が販売された時には

「セコム損保よくやったなぁ」

と素直に関心した。

だが、実はにゅうがん。

小林麻央さんのようなケースもあって、一般的なイメージでは「再発、転移のリスクが高いがん」だと思われているが、事実はちょっと違う。

もちろん危険な病気であることは間違いないのだが、他のがんに比べると随分と生存率が高い。

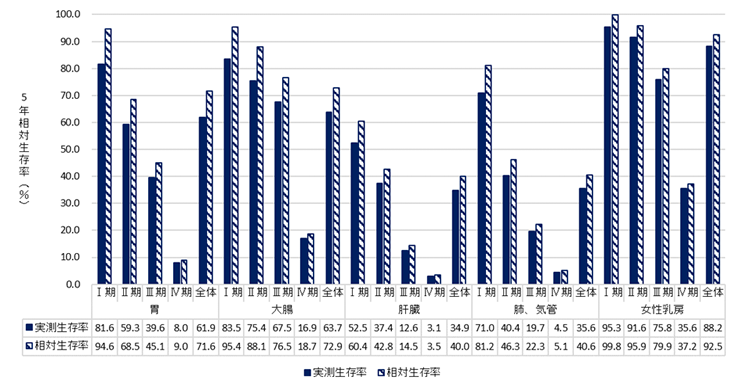

下記の図は、国立がんセンターが公表している5年生存率のグラフ。

各部位、各ステージごとの5年生存率をまとめたもので、上の図には「胃がん」、「大腸がん」、「肝臓がん」、「肺・気管がん」、「にゅうがん」の5項目が並んでいる。

どのがんにも共通することだが、ステージが上がれば、それだけ症状が進行している、ということなので、結果的に5年生存率は下がる。

例えば肝臓がんのステージⅣ(4)となると5年生存率は3.1%となり、100人中3人しか5年後に生きていない、という苛烈な結果となっている。

対してにゅうがんの場合、ステージⅣでも35.6%となっており、全体でも88.2%、ステージⅠに関して言えば95.3%と他のがんより圧倒的に良い。

そういう意味では、簡単な病気ではないものの、がんの中ではマシな方、とも言える。

だからこそ、まだ保険商品が作れる分野なのだろう。

本商品の補償内容は「実費主義」を取っている。

通常のがん保険のように、手術をしたら〇〇万円、入院したら1日1万円、などというような内容ではなく、

実際にかかった費用を払う

というもので、基本的には治療に関するものは何でも払うという感じ。

保険適用、保険適用外を問わず、入院、外来でも治療費は全額負担してくれる。

(入院に関しては無制限、その他は上限1,000万円まで)

先進医療はもちろん、大学病院などで試験的に利用するような抗がん剤なども適用される。

但し、波に洗われ自然の波動を感じる、とか、気功とか霊媒などの怪しい民間療法は適用外。

仮にがんが再発、転移した時は、お金のことは一切考えずに最高の治療が受けられるので力強い。

この内容に対して、保険料は

・年齢

・過去のにゅうがんのステージ(0、Ⅰ、Ⅱ、Ⅲ、Ⅳ)

・手術日からの経過期間

の3つから決まる。

ステージが低ければ保険料は安く、高ければ高い。

経過期間が短ければ(直近であれば)保険料は高く、時間が経っていればいるほど安くなる。

年齢も若いころは安く、歳を取れば高くなる。

補償内容も良いことから、保険料は全体的に高い。

では弱点の解説に移る。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

弱点1 実際には「狭き門」

保険会社としては過剰なリスクは受けられないし、受けるべきでもない。

それが原因で収益が悪化すれば、全てのお客様に迷惑をかけるわけだし、そもそも慈善事業をやっているわけではないのだから。

そのような事情は重々承知しているが、本商品、

にゅうがん経験者のための保険

と言うわりには、実際に加入するためのハードルは高い。

具体的には、手術をしてから加入出来るようになるまでの経過期間が、ステージが上がるとかなり長くなってしまう。

ステージ0であれば、手術日から最短10ヶ月経過すれば本商品に加入出来るが、ステージが高くなるとなかなか入れない。

例えばステージⅠの場合、1.5年経過後、ステージⅡで3.5年経過後、ステージⅢ、Ⅳでは6.5年経過していないと加入出来ないという仕組み。

6.5年は相当長い。

また、保険料も1万円前後~と相当高額。

保険会社のリスクの判断上、致し方ないが、実際のところはステージ0かⅠの方向けの保険という印象を持つ。

対して、本商品と似たような「がん経験者も入れるがん保険」というコンセプトで、最近販売が開始したアフラックの「生きるためのがん保険 Days1」は

完治後5年経過していれば加入可能

という条件なので、メディコムワンであれば6.5年も待たないといけない、ステージⅢ、Ⅳの方はアフラックの方が良いかもしれない(それでも5年は待たないといけないが)

解説はコチラ この保険の弱点はここだ!!アフラック「生きるためのがん保険 Days1」

弱点2 5年更新なので、将来の保険料が読めない

本商品は5年更新。

5年ごとに保険料が変わる。

なお、その保険料は、5年後の下記の要素で変化する。

保険料のアップ要因

・年齢が上がっている

・物価が上がると医療費が上がる。結果、保険会社の給付金額が増えるので保険料も上がる

保険料のダウン要因

・術後の経過年数が長くなるので、保険料のテーブルが下がる

・競合他社(アフラックなど)が同種の商品を販売し競争が激しくなる

これらの条件が複雑に絡み合うので、将来の保険料は上がるのか、下がるのか何とも言えない。

補償内容は確かに素晴らしいが、保険料も相当高いので、それが将来どうなるのか分からない、というのはファイナンシャルプランニング的には厄介な問題となる。

弱点3 アフラックとの競争

弱点と言うよりは、追加情報。

にゅうがんに限定はしているものの、がんを経験した方でも入れるがん保険というのは、長年、本商品しか存在しなかった。

だがここに来て、がん保険の巨人アフラックがある商品を投入してきた。

それが、

がん完治後5年経過していれば加入可能。

メディコムワンではステージがⅢ、Ⅳとなると、術後6年6ヵ月経過していないと加入できないが、こちらは5年で加入出来る。

「全て任して下さい!!」というメディコムワンに対して、アフラックの保障内容は手術で20万円とか、入院1日あたり、通院1回あたり1万円というようなものなので、弱いと言えば弱いが、オプションでがん先進医療特約を付けられるので、仮にがんが再発転移した時に、経済的なことを気にせずに「先進医療」を選択できるのが大きい。

なお、保険料はアフラックの方が安い。一部特約が10年更新ではあるものの、メイン部分は終身型なので保険料が変わらないというのがメリット。

使い方としては、

・短期間での再発、転移が心配なので、保険料は高いが、がん治療の一つの目安である「5年間」はメディコムワンに加入

注:但し、ステージ0 or Ⅰ、Ⅱの方

・その後、完治5年経過した後、アフラックの方に切り替える(がん先進医療特約を付けて)

という方が良いかもしれない。

今までは類似商品がなく「比較対象がなかった」

しかし、強力なライバルが出てきたので、今後は常にアフラックと比較されることになる。

出来れば他にも2,3社プレイヤーが出てくれば、がんを経験した方でも、なるべく安く、良い保障が持てる世の中になれば良い。

商品の構成について

加入年齢:20歳から65歳

保険期間は5年で、5年ごとに更新

90歳まで更新可能

補償内容

がん外来保険金:がんの治療のための通院したとき

最大1,000万円(5年ごと。更新時に1,000万円まで限度額は復元)

がん入院保険金:がんの治療のために入院したとき

無制限

支払い対象には、保険適用、自由診療も含まれる。

但し、民間療法のようなものは対象外。

口コミ・評判(販売側から)

・以前いた代理店で扱っていて、ごくまれににゅうがんを経験した方などにお会いした際に提案をしましたが、保険料の高さがネックで決まったことはありません。

内容としては良いと思うのですが、お客様に「足元を見ている」という印象を与えているような気もしました。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・40代女性 既婚/子供ありさんからの口コミ

38歳の時ににゅうがんと診断されました。温存方式にて手術でがんを取り除き、もう10年以上が経過しました。とにかくにゅうがんは「転移する可能性が高い」と言われますので(先生から言われるのはまだ仕方ないとしても、無神経な親類や友人などに言われると非常に腹が立ちます)、5年間はその呪いとの戦いでした。正直、5年間経過した時は自分に「お疲れ様」と言ってあげたい気分でした。

私は幸いにもステージⅠだったので、こちらの保険には手術から約2年経過した時点で加入しました。保険料は確かに高いですが「転移は?再発は?」と言われるたびに感じる恐怖を克服する意味でも、この保険に入れたことは大きいと思っています。なお、丸5年この保険にお世話になりましたが、こちらの保険とは別ににゅうがんを発症する前から入っていた医療保険もあったので、5年をひとつの区切りとして解約致しました。(更新で保険料がものすごく高くなったことも一因)個人的には非常に良い保険だと思っており、また、使わないで済んだことを幸せに感じております。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

編集後記