提供会社:住友生命

商品名:スミセイの低解約返戻金型介護終身保険 バリューケア

この保険の弱点はここだ!!

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

介護/認知症保険の総論について以下でも音声にて解説してます!!

他社の介護保険の☆評価一覧は、コチラ

それでは、この商品の弱点について解説をしていこう。

「スミセイの低解約返戻金型介護終身保険 バリューケア」

どうでも良いが、商品名が長すぎる・・・

まあ、それは良い。

この商品は他社で言うところの「介護付終身保険」というカテゴリーに分類される。

一般的な終身保険は、「死亡」と「高度障害」の2つでしか保険金を支払われないが、介護付終身保険はその名の通り、

介護になった時

にも保険金を支払う。

・保険金の支払対象の違い

通常の終身保険 死亡 or 高度障害

介護付終身保険 死亡 or 高度障害 or 介護状態

なお、支払い範囲が広いということは、保険会社からすれば、その分「支払うリスクが高い」ということになる。

そのため、介護付終身保険は通常の終身保険に比べ、保険料が割高に設定されている。

要は保障内容が良い分だけ「割増」されているということ。

通常、10%前後上乗せされることが多いのだが、本商品の場合、保険料を見た印象ではほとんど上乗せがない。

例えば、

40歳 男性 終身保険500万円(65歳払込)

こんな条件の場合、他社では15,000円/月前後の保険料であることが多い。

対して、本商品では「介護付」なのに、15,485円/月とある。

つまり、他社と比較して数百円(2~3%程度)しか違わないことになる。

では、お得か?と言うと、実はそうでもない。

それが弱点の話につながる。

弱点1 介護のハードルが高い

「介護付」と言っても、軽度の介護になればすぐに保険金を受け取れるわけではない。

各社、「介護状態とはこういうことを指す」という定義(ルール)があり、それに該当しないと支払われない。

住友生命の場合、そのルールが他社と比べて「厳しい」

簡単に言えば、払われにくい、ということ。

条件は2つある。

まずは1つ目。

1 器質性認知症に該当し、意識障害のない状態において見当識障害がある状態

「症状がけっこう進んだ認知症」

そう思えば分かりやすい。

認知症は発症した、というくらいの初期レベルではなく、時間の感覚や人の顔の判断などが出来なくなった状態を、

「意識障害のない状態においての見当識障害」

と言う。(実際には色々な判断基準がある)

「おばあちゃん、最近、孫の名前も分からなくなっちゃったね・・・」

そんな状態を想像すれば、「定義の状態」とほぼ近いだろう。

但し、このルールに関しては他社も同じ。

認知症に関しては、どこの保険会社の介護系商品でも、ほぼ同じ文言が使われていて、これに関しては住友生命だけが厳しいということはない。

次に2つ目。

こちらは主に身体的な介護に関するルール。

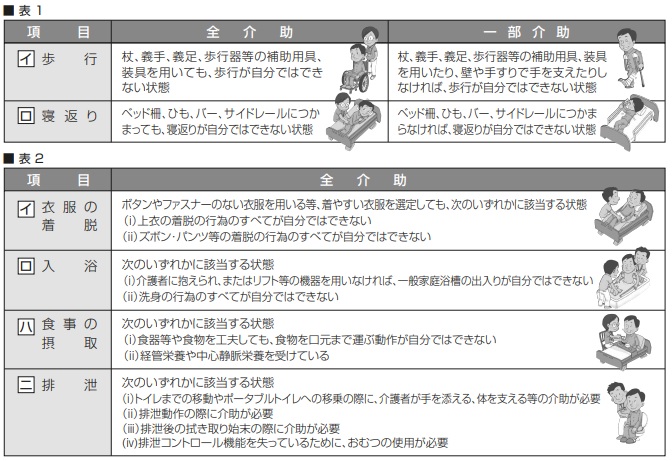

まずは下の表を見て欲しい(住友生命の約款から抜粋)

まず、表1「歩行」と「寝返り」のどちかの項目が「全解除」か「一部介助」に当てはまらないといけない。

これを大前提として、更に下の表2の4項目。

「着替え」、「入浴」、「食事」、「排泄」のうち

「2つ以上が全介助」

でなくてはいけない。

表1、表2、両方ともに該当する必要がある。

こちらは他社に比べ「厳しい」

他社では表2の4項目に関しては、「一部介助」でも良いことが多い。

また、最近の介護系商品では、このような会社独自の基準とは別に、

「公的介護制度の『要介護2』に該当すれば支払う」

としているものが多い。

要介護2の目安は以下の通り。

「排泄、入浴などに一部もしくは全て介助が必要で、着替えに見守りなどが必要な状態。」

先の条件よりは、症状としては随分、手前にある印象を持つ。

ケースバイケースなので一概には言えないが、住友生命基準は公的制度の要介護3~4あたりに該当するのではないかと思う。

つまり、本商品は認知症や介護になっても、かなり状態が悪くならないと保険金を受け取れない。

終身保険は死亡すれば保険金が受け取れる。

誰でもいつかは支払対象になるということ。

住友生命の基準に該当した時には、認知症も介護もかなり深刻な状態となっており、デリカシーのない言い方で申し訳ないが、そこから5年、10年も生き続けるという可能性は低いだろう。(もちろん、そういう方もいらっしゃるとは思うが、一般論として)

そうなると、保険会社としては、

「死亡時に支払う保険金を数年(2,3年)手前で払うだけだろう」

と考えて、ほんの少ししか割増保険料を乗せていないのかもしれない。(あくまで筆者の推測)

本商品の特徴をまとめると、

・「介護付」ではある

・しかし、そのハードルは高く、症状がかなり進行しないと保険金は受け取れない

厳しい言い方をすれば、亡くなる直近1~3年前

・そのため、保険料の割増もさほど大きくない

と言ったところか。

とは言え、他社の「通常の終身保険」でも、本商品とほぼ保険料が変わらないようなものもある。

それに入るくらいなら「一応、介護付」のこちらの商品の方が良い。

その点では、悪いところばかりではない。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点2 「今」終身保険にはいるべきか?

本商品の弱点、というよりは、終身保険全体の話。

そもそも論で申し訳ないが、「今」終身保険に入るべきか?という点については大いに疑問がある。

終身保険でも介護付終身保険でも、商品自体は悪いものではない。

一生涯の保障、貯蓄性もあり保険料が無駄にならない

このような利点はあるが・・・

いかんせん今は状況が悪すぎる

異常なほどの低金利で、保険会社の運用がメタメタ。

保険会社は基本的に日本国債で運用を行うが、それがマイナスなのだから、契約者からお金を預かっても増やすことが出来ない。

例えば終身保険(死亡保険金500万円)の場合、実際に亡くなれば「いつでも」500万円を支払う。

不謹慎な言い方だが、加入してすぐに亡くなった場合、契約者はわずか数万円の保険料しか支払っていないのに500万円を受け取ることになる。

対して、保険会社は大赤字である。

だが、これは「保険」なのだから仕方ない。

また、実際には契約者は何千人、何万人単位でいるので、平均すれば「平均寿命(男性81歳、女性87歳)」で亡くなることになる。

保険会社には「時間」がある。

その間に運用を行う。

「あなたが亡くなるまでに、我々(保険会社)が預かったお金を運用して500万円にしておきます。」

そのような「約束」

それが終身保険だ。

ではいくら預ければ良いのか?

今は保険金の90%が相場。(40歳 男性の場合)

500万円の終身保険であれば、だいいたい契約者は450万円(総支払保険料)を積み立てないといけない。

何十年という時間がありながら、保険会社はわずか10%しか増やせないのである。

だが、今の国債の水準では仕方がない。

むしろ「マイナス」の国債を使って、どうやって10%増やすのか?・・・

保険会社としては本音ではそう思っている。

(実際には一部の資金は株式や不動産などで運用を行うため10%が実現できる)

これが、数年前(アベノミクスが始まる前)は80%くらいの積立で良かった。

500万円の終身保険であれば、400万円(総支払保険料)ということ。

更に以前は300万円(60%)、250万円(50%)という時代もあった。

日本の金利低下、国債の利回り低下の影響で保険会社の運用環境はどんどん悪くなり、逆に終身保険の保険料はぐんぐん上がっている。

こんな状況で、そもそも終身保険を選択する理由があるだろうか?ということ。

少なくとも筆者は「介護付」だろうが、「介護なし」だろうが、終身保険に入るつもりはない。

本商品の契約例を見てみても、40歳 男性で

総支払保険料 467万円

保険金 500万円

と、なっている。わずか33万円(7%)しか増えない・・・

だったら保険料を自分で運用して、しっかりと老後のために資産形成した方が良いのでは?とも思う。

比較した方が良い商品

ジブラルタ生命 米国ドル建介護保障付終身保険(低解約返戻金型) ★★★☆☆

SOMPOひまわり生命 認知症保険 笑顔をまもる認知症保険 ★★★☆☆

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ