提供会社:朝日生命

商品名:あんしん介護

この保険の弱点はここだ!!

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

介護/認知症保険の総論について以下でも音声にて解説してます!!

それでは、この商品の弱点について解説をしていこう。

朝日生命の販売する介護保険「あんしん介護」

サイトの作りからも、かなり力を入れている商品であることが分かる。

解説を始める前に言っておくが、筆者はそもそも民間の介護保険には懐疑的。

そのあたりの事情は、以下のコラムをご覧頂きたい。

民間の介護保険は必要か?「介護保険の考え方」

では本商品を解説していきたい。

注目ポイントは、業界の中でも初めて、

要介護1から支払う

ということ。

注:本稿を初投稿した当時の話。今では要介護1から払うのが標準的。

これに対して他社では要介護2以上というところが多い。

要介護は1が最も軽く、5が最も重いので、つまり要介護1から支払対象と言うことは、

「受け取りやすい(払われやすい)」

と言える。

その点は本商品のメリット

(但し、要介護1以上で対象となるのは、商品の中の一部だけ。また色々とカラクリがある。詳細は弱点2にて後述)

だが、トータルで評価は星2つ。

うーん、イマイチ

という印象。

では、具体的な弱点を見ていこう。

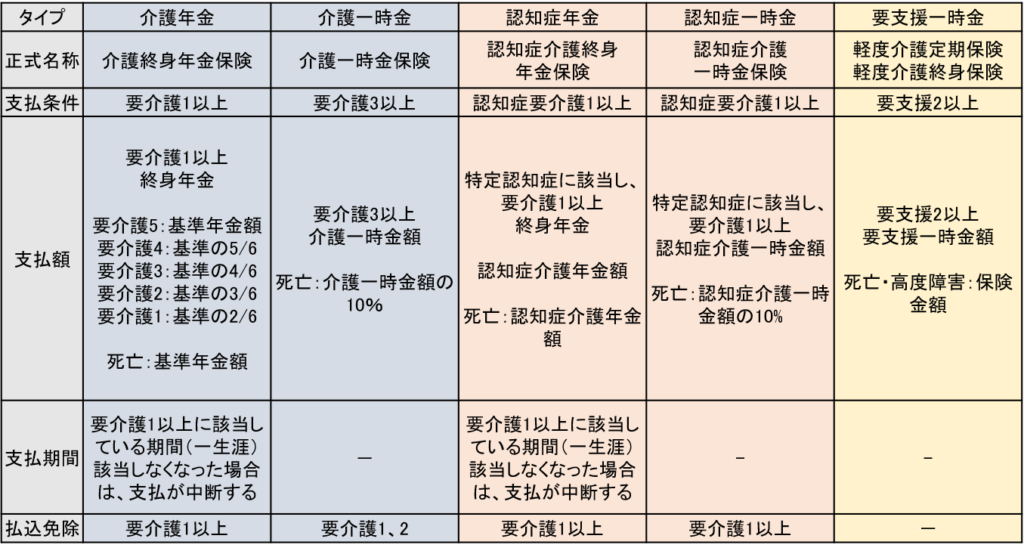

弱点1 商品が複雑すぎる

商品開発の意図は分からなくもないが、いささか商品構成が複雑すぎる。

5つの商品に分かれているが、

・介護の商品(青:介護年金、介護一時金)

・認知症の商品(肌色:認知症年金、認知症一時金)

・軽度の一時金(黄色:要支援一時金)

の3つに分類できる。

介護系の「介護年金」、「介護一時金」は要介護1以上に認定されると、

介護年金 → 例:年金60万円を亡くなるまで給付

介護一時金 → 例:一時金300万円を給付

となる。年金か一時金かの違い。

また、年金は要介護1から受け取れるが、一時金は要介護3以上。

同じような名前でも、給付条件が違う。

分かりやすく表現するなら、要介護1は

「お父さん(もしくはお母さん)ちょっとおかしくなってきたね・・・」

という程度だが、要介護3になると、主に排泄行為、入浴行為などに人の手を借りねばならず、誰の目から見ても

「分かりやすい介護状態」

という感じ。

症状としてはかなり進んでいる段階。

一時金はそこまで行かないと受け取れない。

次に「認知症系」、介護の中でも更に「認知症」だけに限定したものが、

認知症年金

認知症一時金

の2つ。

介護に至るには様々な病気があるが、その中でも認知症だけを支払い対象にしている。

支払対象の範囲が狭い分、前述の介護よりは保険料が割安に設定されている。

こちらも介護同様に、

認知症年金 → 例:年金60万円を亡くなるまで給付

認知症一時金 → 例:一時金300万円を給付

年金形式と一時金形式に商品を分けている。

最後に軽度介護の要支援一時金。

こちらは要支援2以上で、一時金が受け取れる。

商品開発の意図としては、とにかく介護が始まり、最後を迎えるまで全てのフェーズをサポートしていこう。ということなのだろう。

初期段階は要支援一時金で、中盤から後半にかけては介護や認知症でカバーする。

なお、介護には認知症も含むのに、わざわざ認知症だけを切り出しているのは、

介護保険に入るのは介護経験がある人が多い

から。

自分の親や祖父、祖母の介護で苦労した。

そういう人が自分の経験をもとに入る。

肉親が認知症だと、自分も認知症になるのでは?と思う心理。

科学的根拠には乏しいものの、心情としては理解できる。

そのため、範囲が広い「介護」と、わざわざ「認知症だけ」という2つのタイプを出しているのだろう。

介護より支払い対象を限定している分、認知症の方が保険料が安いので、誘導しやすいという面もある。

特に朝日生命のメイン顧客層は50代、60代で、ちょうど今、親の介護で苦しいでいる人たち。

そういう人には「認知症限定」というフレーズが響くのかもしれない。

だが、実際のところ、介護は認知症だけではない。

頭はしっかりしているが、体が言うことを聞かない。というようなこともあるので、どうせ入るなら範囲の広い介護年金の方が良いだろう。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点2 要介護1から支払われるが・・・・

介護年金、認知症年金、認知症一時金は要介護1から支払い対象となる。

しかし、介護年金に関しては、以下のようなルールがある。

例:基本年金額を60万円とする

要介護5:基準年金額 60万円

要介護4:基準の5/6 50万円

要介護3:基準の4/6 40万円

要介護2:基準の3/6 30万円

要介護1:基準の2/6 20万円

つまり、支払い対象ではあるが、2/6しか払われない。

また、認知症年金と認知症一時金に関しては

特定認知症に該当し、要介護1以上

となっている。

要介護1に該当しているだけではダメで、特定認知症の診断を受けていないといけない。

その条件は以下の2つ。

1 器質性と診断確定されていること

2 以下の表のⅢ、Ⅳ、Ⅴに該当すること(朝日生命 約款 P57より抜粋)

要介護1の定義は

「歩行が不安定で、食事や排せつなどの生活動作に部分的な介助が必要である状態」

とされる。

しかし、こちらの基準の「Ⅲ以上」は要介護1より明らかに重い。

ケースバイケースだが、要介護2や3相当に該当するのではないかと思う。

要介護1から、と言っても実際にはこの条件に該当しないと給付対象でないのなら、他社同様、要介護2と同等と言える。

比較した方が良い商品

ジブラルタ生命 米国ドル建介護保障付終身保険(低解約返戻金型) ★★★☆☆

SOMPOひまわり生命 認知症保険 笑顔をまもる認知症保険 ★★★☆☆

改定履歴

・2020年4月2日

「軽度認知障害保障特約」の新設

軽度認知障害(MCI)の診断確定で、一時金が受け取れる。

認知症予防や回復に向けた取り組みに活用できる

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ