提供会社:朝日生命

商品名:えくぼ・ゆめ

この保険の弱点はここだ!!

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

弱点は明確。

学資保険としては、驚異的に

返戻率が低い

以上。

支払った総額に対して、戻ってくる金額は80%程度(プランによって多少の差はある)

現在、学資保険の有力プレイヤーであるソニーや明治安田などが100%を超えていることを考えれば、普通に考えてこの商品に入る理由はない。

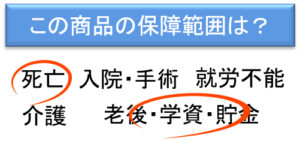

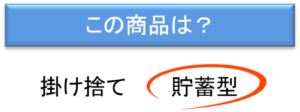

なお、返戻率が低い分、保障は手厚い。

通常の学資保険の場合、

「親が亡くなったら保険料の支払いは免除し、その後、18歳の大学進学時に本来受け取るべき満期金を支払う」

という場合が多い。

例えば、保険料の総支払が300万円で、満期金が330万円だとする。

子供が小学生の時、100万円支払った段階で父(契約者)が死亡すると、その後、保険料は払わなくても良い(免除)

それでも、大学進学時に330万円の満期金は支払われる。

この場合、100万円が330万円になったことになる。

しかし、朝日生命の本商品の場合、亡くなった直後から学資用の保険金が毎年支払われる。

先ほどと同じように子供が小学生の時、100万円支払って死亡すると、

小学校、中学校 毎年30万円

高校 毎年50万円

大学 毎年100万円

#あくまでイメージ。実際には契約プランによって金額が変わる

というように保険金が支払われる。

こちらの場合、100万円が820万円(小学校1年生から給付を受けた場合)になる計算。

つまり、通常の学資保険より、保障が手厚いことになる。

その分、返戻率が悪く、冒頭で述べた通り、80%前後の返戻率となっているが、筆者の感覚としては保障は手厚いかもしれないが、返戻率を20%も犠牲にするほどの価値はない。

つまりは、学資保険としては良いものではない。という評価。

おそらく、朝日生命としても、これを学資保険として力を入れて販売するつもりもなく

「一応、学資関係の商品もラインナップの中にないとね」

という程度で用意しているのではないか?

朝日生命のメイン顧客層は60代、70代。

「孫のために何か入ってあげたい。何か良いものはないかね?」

と担当のセールスレディーが聞かれた時に「うちは学資保険はやっていない」では恰好がつかない。

そのための頭数合わせかと思われる。

ただ、そう考えると結構考えられている商品で、おじいちゃん、おばあちゃんには意外と売れるかもしれない。

セールスレディが、

「うちの学資保険は返戻率は低いですが、保障が手厚いんです。お孫さんの学費を貯めるだけじゃなくて、お子様(孫の父、母)に万が一があった時には小学校、中学校、高校の学費を用意できるんですよ」

などと言えば、おじいちゃん、おばあちゃんからすると、

「孫だけでなく、〇〇(息子か娘)の保険にもなるのかぁ~、だったらちょっと損しても安心だから良いかぁ~」

などと考える。

年齢的にもわざわざネットで他の学資保険について調べたり、駅前の保険ショップに相談に行くようなことはしないだろうから、

だったら長い付き合いの朝日さんに任せよう。

となるのかもしれない。

普通に考えれば何の合理性もない商品だが、祖父、祖母の「子供と孫のことを思えば」という心理を巧みについた商品と言える。

また、今どきの学資保険としては珍しく、子供(孫)の死亡や入院の特約も用意されている。

これらを掛け捨てなので、付けると余計に返戻率が悪くなるのだが、しかし、これもおじいちゃん、おばあちゃん世代からすると

「安心だから」

という理由で何となく付けてしまったりする。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ