提供会社:アクサ生命

商品名:ユニット・リンク 長期入院一時金

ページコンテンツ

この保険の弱点はここだ!!

なかなか面白い商品だ。

変額保険「なのに」医療保険、という変わり種で、あまり他社では見かけない。

変化球好きのアクサらしい商品と言える。

本商品を理解するために、まずは「変額保険とは?」という点を理解しておきたい。

詳細は以下コラムにまとめてあるので、ご一読頂きたいが、変額保険の大きな特徴の一つは

運用方法を自分で指定できること

である。

参考コラム:変額保険総論

対して、一般的な保険は運用は保険会社に「お任せ」で原則的には国債などで行われる。

変額保険の場合、国内株式や海外株式、REIT(不動産)など、各保険会社が用意した各ファンド(投資信託のようなもの)に自ら投資割合を決める。

注:変額保険の場合、保険会社によって投資できるファンドが異なる。このあたりは以下コラム参照のこと。

参考コラム:変額保険の「ファンド」を超解説!!インデックスとは?アクティブとは?

各契約者は、自分が加入した保険会社の変額保険のファンドの中から、自らの運用方針に合ったものを選び、例えば「海外株式50%、REIT50%」というような形で毎月の保険料を積み立てるのである。

その結果を受け、死亡保険金や返戻金は日々上下する。

但し、死亡保険金は「最低保証額」が決まっており、いくら運用成績が悪くてもそれを下回ることはない。

これは「保険、本来の目的」を満たすための処置で、その点で投資信託とは異なる。

だが、返戻金については投資信託と同じ性質を持ち、将来どうなるか?という点については、完全に自己責任。

大きくプラスになることもあれば、大きくマイナスになることもあり得る。

これが変額保険。

つまり、変額保険は「自己責任」である代わりに、運用益の恩恵を受けることが出来るのだが、本商品においてはその「恩恵」が以下の2つとなっている。

1 14日以上入院した場合の一時金

2 死亡時の保険金

ここからはサイトに掲載されている実際の契約例を見た方が分かりやすいだろう。

サイトには2つの契約例がある。

パターン1 35歳 男性 保険期間70歳 基本保険金額120万円 保険料 4,920円/月

パターン2 35歳 男性 保険期間98歳 基本保険金額120万円 保険料 10,080円/月

年齢、性別、保険金額に違いはないが、保険期間が異なる。

パターン1は70歳まで、パターン2は98歳まで。

それぞれにパターンのシミレーションは以下の通り。

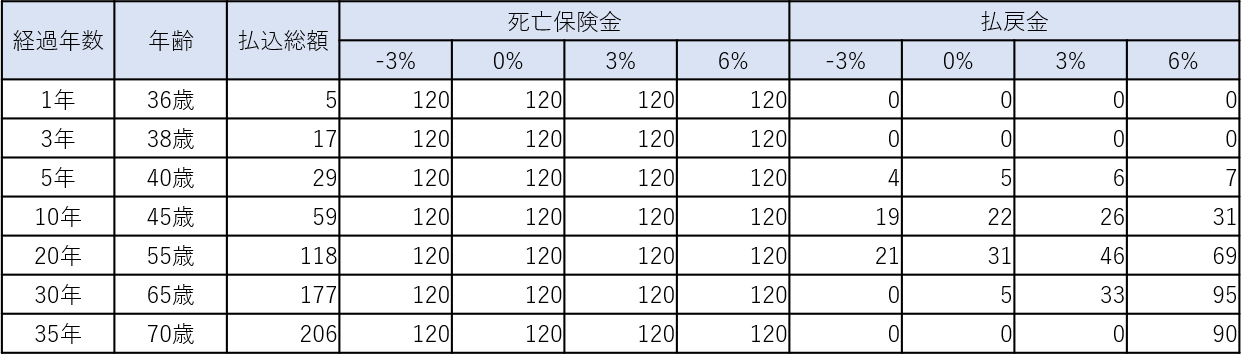

パターン1 70歳まで

パターン2 98歳まで

前述した通り、変額保険は運用の成績によって、将来の返戻金や死亡保険金が変わる。

そのため、運用が「ずっと-3%だった場合」、「ずっと0%だった場合」、「ずっと3%だった場合」、「ずっと6%だった場合」を想定し、シミレーションしたものが上記の表だ。

パターン1の70歳までの場合、ずっと6%(ものすごく好調)だったとしても、期間中、死亡保険金は増えないし、払戻金も70歳時点で90万円までしか増えない。

70歳までにトータル206万円を支払うので、仮に「1度14日以上の入院をして120万円を受けとった」とすれば、一時金120万円+払戻金90万円 = 210万円となり、わずかに払った金額を超える。

だが、一度の入院しなければ、6%だったとしても手残りは90万円なので、206万円ー90万円=116万円がマイナスとなる。

これが3%や0%であれば、払戻金は0なので、206万円まるまる捨てたことになるだろう。

但し、医療保険自体、根本的には掛け捨てなので、「入院しなければ損をする」という現象自体は仕方がない。

一方、パターン2の方は、かなり刺激的な数字が並ぶ。

保険期間が98歳までの場合、仮に6%が続いた場合、保険金も払戻金も2674万円という驚異的な金額となるのが分かる。

支払総額は762万円(98歳まで支払うため)なので、差し引き1900万円近く「儲かる」計算。

入院してもしなくても、これなら大満足だろう。

そのため、アクサの知人に聞いても、本商品では「98歳プラン」が一番売れているそうだ。

きっと、これらの設計書を見せて

「医療保障が実質タダで手に入るし、更に大儲けできるかもしれませんよ!!」

というようなトークを展開しているのだろう。

以上、商品概要。

では弱点の話に移る。

弱点1 何を犠牲にしているか?

本商品。冒頭で述べた通り、なかなか面白いし、着眼点も良い。

確かに、変額で医療保険を提供するという発想は他社にはない。

また、実際、変額保険で「平均6%程度」のリターンを得ることは、さほど難しいことでもない。

アクサの変額には主にアメリカ市場に投資するファンドがあるので、それに「入れっぱなし」にして30年も放っておけば、平均6%程度にはなるのではないか?

もちろん断定は出来ないが、過去の実績を見れば平均6%以上伸びている。

仮に「平均6%」を実現出来れば、支払った以上の返戻金を得ることが出来て、かつ途中入院すればまとまった一時金を受け取れるので、契約者はハッピーだろう。

だが、そんな上手い話ばかりではない。

本商品においては、通常の変額保険で得られる「あるもの」を犠牲にして、それを医療保障に換えている。

それは死亡保障と払戻金。

まず死亡保障。

例えば先に挙げた98歳プランの場合、毎月の保険料は10,080円/月だが、もしこの保険料で一般的な変額保険を契約したら死亡保険金は500万円程度確保出来る。

だが本商品での死亡保障は120万円しかない。

つまり、本商品は「死亡保険金を削って、それを医療保障にしている」ということだ。

次に払戻金。

保険の場合、いくら支払って、いくら戻ってくるか?ということを「返戻率」という数値で表すが、本商品は一般的な変額保険に比べ返戻率が低い。

その理由は支払いリスクだろう。

本商品では「14日入院したら120万円を支払う」という条件が提示されているが、これは保険会社から見れば結構怖い。

契約者が死亡することはそれほど多くはないが、14日程度の入院ならそれなりの頻度で発生するからだ。

保険会社からすれば「払う機会が多い」ということになる。

そのため、本商品では一般的な変額保険より、条件が厳しく設定されているようだ。

注:「ようだ」と、やや曖昧に表現しているのは、実態はアクサ生命の内部、それも保険商品の設計に関わる人間でないと分からないから。

例えば、一般的な変額保険であれば「+3%」程度の成績が60歳、70歳くらいまで継続すれば、それなりに払戻金(返戻率)が溜まっている場合が多い(他社でも、アクサでもそう)

例えば、同じくアクサ生命の変額保険「ユニットリンク(普通の変額保険)」の契約例を見ると、3%で60歳時点で総支払保険料 720万円に対して、払戻金は931万円となっている。

つまり130%程度の返戻率があるのだが、本商品の場合、3%では70歳プランでも98歳プランでも、さほど増えない。

以上のことから、本商品は医療の一時金を提供するために、通常の変額より死亡保障と返戻率を下げるていることが分かる。

弱点2 10年間の解約控除がある

この点は、アクサの変額保険全体に言えること。

詳細は以下参照(弱点3)

この商品の弱点、こう考えろ!!(解決策)

仮に運用の成績が好調なら、医療保障を得ながら将来大きく資産を増やすことが出来る。

もしそうであれば、実質的には

「医療保険が無償で手に入る」

とも言いかえられるし、実際の現場でもそのようなトークで販売されているようだ。

また、既に述べた通り「平均6%」もそれほど無茶な話でもない。

どのファンドに入れるかにもよるが、米国株中心のファンドであれば、長い目で見ればそれくらいは実現するかもしれない。

そういう意味では、本商品に加入するのであれば運用期間を長く取れる98歳プランの方が良いだろう。

70歳プランだと運用期間が短いため、払戻金が伸びる前に契約が満了してしまうし、本当に医療保障が必要になるのは70歳以降なので、その点でもまずい。

だが、98歳プランにすると、どうしても保険料が高くなってしまうのがネックだ。

収入にもよるが、家庭持ちなどであれば、医療保険だけで1万円近く支払うのはなかなかしんどいかもしれない。

逆に独身で「死亡保障なんて別にいらない。」、「医療保険は掛け捨てで勿体ない」などと考えているような方にとっては魅力的に映るだろう。

上記の弱点でも書いたが、10年以内の解約にはペナルティもあるし、変額保険はできるだけ運用期間を長く取ることが肝心。

その意味でも、保険料が高くても、それを長期間負担できるのであれば悪くない商品だと言える。

口コミ・評判(販売側から)

乗り合い代理店勤務さんからの口コミ

30代、40代の独身で「もう結婚はしないかなぁ(無理かなぁ)」という方に売れている。保険料は高いが、14日間以上入院した場合にまとまったお金を受け取れて、かつ将来、増える可能性もあるので、貯蓄と兼ねて、という方が多い。1万円程度の貯金で入院したらお小遣いが受け取れるという感じ。掛け捨ての医療保険に対して否定的な人にも受けが良い。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

なし

比較検討した方が良い商品

類似商品はない。

編集後記