提供会社:SOMPOジャパンひまわり生命

(旧:損保ジャパン日本興亜ひまわり生命)

商品名:新・健康のお守り

本商品は、2020年6月1日で販売停止。

同社から2020年6月2日より後継商品「健康をサポートする医療保険 健康のお守り」が販売されている。

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

ひまわり生命の主力商品でもある医療保険「新・健康のお守り」

わりとスタンダードな商品で、保険ショップなどにいくと比較一覧で出てくることも多い。

ひまわり生命と言えば、ゴッホ。

親会社の損保ジャパンが世界に7枚しかないゴッホのひまわりを所有しており、生命保険子会社を作る際に、その名を冠したわけだ。

注:購入したのは、損保ジャパンに統合される前の安田火災。バブルの頃に53億円で購入。金満日本の象徴と言われた。

だったら、もっとストレートに「ゴッホ生命」の方が良かったのでは?

以前、ひまわり生命の重役にお会いした際、酔ってそんな話をしたが、苦笑いされただけだった。

以上、余談。

この商品を一言で言うなら、

オールラウンダー型

色々特約(オプション)があり、それらのオプションが付いていない「ベース部分(主契約:入院時〇〇〇〇円/日の給付だけ)」はわりと安い方なのだが、あれもこれもと付けるているうちに高くなる。

そんな感じの商品。

特に「これ!!」という売りもない代わりに、他社比較でダントツに弱い部分も少ない。

優等生だが、面白みには欠ける商品。

それでは、この商品の弱点について解説をしていこう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 三大疾病入院一時金・がん診断一時金の支払限度が「2年に1回」

がん(上皮内がん含む)、急性心筋梗塞、脳卒中で入院した場合(がん診断一時金は、がんと診断された場合)、100万円、200万円という高額な診断金が受け取れることは患者にとって非常に心強い。

しかし、これらが発生した時に「2年に1回」まで受取れるのだが、これは他社では「1年に1回」というところが増えている。

心筋梗塞と脳卒中に関しては、そう頻発することはないが、がんは転移や再発が1年以内に発生する可能性もあるため「2年に1回」よりは「1年に1回」の方が安心である。

再発も転移も早ければ1年程度で発生する。

「2年に1回」よりは、「1年に1回」の方が安心だろう。

ここ2,3年、他社では急速に「1年に1回」への移行が進んでいる。

ひまわりもそのうちやるだろう。と思っていたが、意外とやらない。

そういう意味では、古いタイプの特約と言える。

その点から弱点とした。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点2 無事故割引特則はビミョー

無事故割引特則を付けると、加入後、

5年ごとの期間に、病気やケガで通算5日以上の入院給付金の支払いが「なかった場合」

保険料が1回につき「加入時の保険料の10%」ずつ割引となる。

要するに、

「5年単位で入院しなければ(5日以内であれば)、5年ごとに10%ずつ保険料が安くなる」

というもの。

最高5回まで、最大50%まで割引される(最短で加入後25年が必要)

一見、良い制度のような気もするが、将来の割引きを得るために、別途オプション料が必要で、

保険料を「下げる」ために、保険料を「上げる」

という、いまいち意味不明な構成であることは否めない。

では、この無事故付(割引されるタイプ)と、そうでないもの(割引されないタイプ)を比較するとどうなるか?

30歳男性 日額5,000円 60日型 手術Ⅰ型の場合

無事故割引特則「あり」 1,735円

無事故割引特則「なし」 1,380円

となっている。

これが割引を効かすために、保険料を「上げる(+355円)」ということ。

なお、無事故割引特則「あり」の方は、仮に5年ごとの割引がスムーズにいった場合、以下のような保険料をたどる。

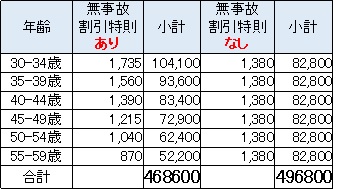

30歳 1,735円

35歳 1,560円(-10.1%)

40歳 1,390円(-19.9%)

45歳 1,215円(-30.0%)

50歳 1,040円(-40.0%)

55歳 870円(-49.8%)

これを見ると、2回の割引がきいた10年後に、ようやく無事故割引特則を付けなかった「普通の保険料(1,380円)」と同程度になることが分かる。

40歳から「同程度」ということは、それまでは割高な保険料を負担していたということ。

では、今度は、この両者が「何歳時点でトータルいくら払うか?」という点に注目してみたい。

上記は、「割引あり」の方が、スムーズに毎回割引され、最短の5回(25年)で50%offをゲットした場合と、通常の保険(割引なし)の60歳(59歳12ヶ月目)までの総支払保険料を比較したもの。

60歳の段階で、

割引あり 468,600円

割引なし 496,800円

となっており、両者の差は28,200円ほどあるものの、大きな差はない。

但し、これ以後は毎月の保険料が870円 vs 1,380円となるので「割引あり」の方が有利。

では次。「1回入院してしまって、割引を逃した(ここでは35-39歳の間に5日以上の入院)」とすると、どうだろうか?

その結果が以下。

今度は「ほぼトントン」になるまで65歳(64歳12ヶ月)までかかる計算だ。

感覚的には、割引を1回逃すと、通常版との保険料の総支払が「ほぼ同じ」になるまで、5年間余計にかかる。と思っておけばよい。

これらのデータを見て、

「だったら割引があった方が良い」

と感じるか、

「割引なしとの「差」を埋めるまでに結構な時間がかかるな・・・」

と感じるかは人それぞれだろう。

あくまで保険料だけの比較で言えば、以下のようなことが言える。

・「割引あり」の保険料は当初割高。

・そのため、始めの数年間は「割引なし」に比べ、「払い過ぎ」の状態が発生する。

・その差を埋めるためには、最短(毎回、割引をゲット)でも30年程度の期間が必要。

・1回、割引を逃すごとに、差を埋めるには+5年の期間が必要。

・但し、ちゃんと割引されていけば、最終的には50%offとなるため、老後の保険料は「割引なし」より随分安い。

そのため、人生における「総支払保険料」は「割引あり」の方が安くなる可能性が高い。

また、別の角度から言えば、筆者はこうも思う。

本当にそんな長い間、続けるの?

と。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

医療保険にも「流行り」というものがあり、10年ごとにトレンドが変わる。

ここ10年では、先進医療特約が一気に普及し、また短期入院にフォーカスした商品が増えた。

恐らく、今後、10年、20年の中でも色々な動きがあるだろう。

そうなると、昔入った保険が「古臭く」なってしまう。

役に立たないわけではないが、

「こんな場面、この保険だと困るよね」

というようなことが発生するのである。

今で言えば、

先進医療特約がなく、更に初日からも出ないような医療保険

という感じ。

このような観点から、医療保険は10~20年のスパンで見直しをする方が多い。

もし、この「割引あり」で、10年後、20年後に見直しをした場合はどうだろうか?

保険料が通常版(割引なし)と同程度になった頃に、保険を解約することになれば、

結局、今まで割高な保険料を支払っていただけ

ということになる。

筆者としては、将来どうなるか分からないのだから、若いうちは安い保険料(割引なし)でも良いのでは?とも思う。

「割引あるんだ!!良いね!!」

と安易に飛びつかず、トータルコストと、更に途中で見直す可能性についても考えて決断してほしい。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

入院日額

3,000円から20,000円まで選択可能。

保険料は概ね安い。

入院限度日数

40日、60日、120日から選択可能。

手術給付金

この保険は手術給付金の選択肢は二つ。

Ⅰ型

手術の内容に応じて、日額の40倍、20倍、10倍、5倍

放射線治療 日額の10倍

骨髄ドナー 日額の20倍

Ⅱ型

一律 日額の5倍

Ⅰ型がおおむね他社と同等。という感じ。

「30歳男性 入院日額5,000円 60日型 終身払」の場合、それぞれの保険料は、

Ⅰ型 1,380円

Ⅱ型 1,125円

となっている。

無事故割引特則

加入後、5年ごとの期間に病気やケガで通算5日以上の入院給付金の支払いがなかった場合、保険料が1回につき「加入時の保険料の10%」ずつ割引となる。

最高5回までの割引で最大50%割引される(最短で加入後25年が必要)

詳細は弱点2参照。

新先進医療特約

保険適用外の先進医療を受けた際、通算2,000万円までの実費を保障。

保障内容、保険料ともに他社と同等レベル。

なお、他社では先進医療特約が10年更新になっている場合もあり、そうなると10年毎に保険料が上がっていく。

今後、先進医療が今より一層広がれば、必然的にその支払いをする特約の保険料も値上がりする可能性が高く、出来ればずっと保険料が変わらない「終身型」の方が望ましい。

本商品の先進医療特約は終身型なので、その点はグット。

先進医療特約についての詳細は以下の記事をご参照いただきたい。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

入院一時金特約

入院した場合に、入院一時金が貰える。

一時金の設定範囲は、1万円~日額の40倍まで

30歳男性に入院一時金10万円を付加すると、+850円。

年間で10,200円、10年で10.2万円となり、10年に1回以上入院しないと元がとれない。

通院特約

退院後通院した場合に1日につき通院給付金が受け取れる。

通院給付金の設定範囲は、1,000円~入院日額の範囲

30歳男性で通院給付金5,000円を付加すると、+335円

ここで注意が必要なのは、

・退院日の翌日から180日以内の通院

筆者は通院特約は必要ないと思っている。

月々335円、年間4,020円、10年で4万円

10年の間に9日通院をしないと元が取れない計算となる。

そもそも、通院1日につき5,000円はもらえれば嬉しいが、なくても困るようなことはないと思う。

七大生活習慣病追加給付特則

がん(上皮内がん含む)、心疾患、脳血管疾患、高血圧性疾患、糖尿病、腎疾患、肝疾患の7つの病気で入院した時に、1入院あたりの上限に60日延長される特約。

「30歳男性 入院日額:5,000円 60日型 終身払」の場合、+100円。

三大疾病支払日数無制限特則

がん(上皮内がん含む)、急性心筋梗塞、脳卒中の3つの病気で入院した時に、入院限度日数が無制限になる特約。

「30歳男性 入院日額:5,000円 60日型 終身払」の場合、+175円。

「七大生活習慣病追加給付」とセットにすると合わせて+275円のところが+220円になる。

保障の範囲に注意が必要となる、七大生活習慣病は「心疾患」「脳血管疾患」が対象だが、三大疾病は「急性心筋梗塞」「脳卒中」と範囲が小さくなっている。

他社では、無制限の疾病の範囲が「心疾患」「脳血管疾患」となっている商品もあるので、無制限の特約を付ける場合は、対象となる疾病に注意が必要。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

医療用特定疾病診断保険料免除特約

以下の条件に当てはまった場合、以後の保険料が免除される。

・がん(悪性新生物):診断

・急性心筋梗塞:60日以上の労働制限 または 手術

・脳卒中:60日以上の後遺症 または 手術

他社に比べて、可もなく不可もなく。と言うところ。

特約の保険料もほぼ他社なみ。

筆者の個人的な見解では医療保険の保険料そのものがそれほど高額ではないので、わざわざ別途保険料を支払ってまで「払込免除」をつける必要はないと思っているが、このあたりは個人の感覚だろう。

詳細は、『医療保険の払込免除は必要か?』をご参照頂きたい。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

医療用三大疾病入院一時金特約

がん(上皮内がん含む)、急性心筋梗塞、脳卒中で入院した場合、三大疾病入院一時金が貰える。

一時金の金額は、日額の10倍~200倍の範囲で選択可能。

30歳男性の場合、一時金50万円を付加すると+1105円。

支払は、何度でも貰えるが「2年に1回」が限度。

他社では「1年に1回」の商品もあり、そちらの方が安心である。

詳細は弱点1を参照頂きたい。

医療用がん診断給付特約

がんと診断された場合に、一時金が受け取れる。

一時金の範囲は、日額の10倍~200倍の範囲で選択可能。

ただし、上限は、三大疾病入院一時金と合算した金額が、日額の200倍まで

30歳男性の場合、一時金50万円を付加すると+600円。

「三大疾病入院一時金特約」と同様、支払は、何度でも貰えるが「2年に1回」が限度。

他社では「1年に1回」の商品もあり、そちらの方が安心である。

詳細は弱点1を参照頂きたい。

医療用がん外来治療給付特約

がん(上皮内ガン含む)による通院治療を行なったときに、1日につき給付金が受け取れる。

給付金は、入院日額と同額。入院日額5,000円の場合、通院給付金も日額5,000円となる。

「30歳男性 入院日額:5,000円 60日型 終身払」の場合、+260円。

この特約は、がん診断給付金特約とセットでしか付けることができない。

医療用がん入院特約

がん(上皮内ガン含む)による入院した場合に、1日につき主契約の入院日額に加算して給付金が受け取れる。

がん入院の設定範囲は、1,000円~入院日額の範囲

30歳男性でがん入院日額5,000円を付加すると、+200円

医療用女性疾病入院

子宮筋腫などの女性特有の病気のほか、膀胱炎などの女性にも多い病気、すべてのがんなどの病気まで保障されている。

これらの病気で入院した場合に、主契約に上乗せして、1日につき5,000円が受け取れる。

「30歳女性 入院日額5,000円 60日型 終身払」で+500円

女性特有の病気「以外」にも保障範囲が広がっているため、他社の同じような特約より保険料はじゃっかん高め。

女性特有の病気だからと言って、特別にお金がかかるわけではないが、心配する女性は多い。

また、筆者の経験でも実際の支払い実績でも、女性疾病に関わるものは多く、予算が折り合うのであれば付けておいても良いかもしれない。

介護一時金特約

つぎのいずれかに該当した場合、介護一時金が受け取れる。

・要介護1以上に認定されたとき

・要介護状態が、180日以上継続したとき

・高度障害状態に該当したとき

介護一時金の設定範囲は、10万円~500万円まで10万円刻みで設定できる。

30歳男性で介護一時金500万円を付加すると、+2,950円

一時金にかえて、5年確定年金で受け取ることも可能。

支払条件は、他社に比べ保障範囲は若干広め(要介護1以上から)

ただし、一回一時金を受け取るとこの特約は消滅する。心配であるなら、介護状態で貰える就労不能保険や収入保障保険を検討したほうがいいと思う。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集後記