提供会社:明治安田生命

(格付:S&P A+)

商品名:年金かけはし

この保険の弱点はここだ!!

商品解説の前に、これから年金保険を検討する方はまずは以下コラムをお読み頂きたい。

参考コラム:年金保険料控除対象の「年金保険」どうやって比較検討するべきか?考察

さて、では本商品。

明治安田の年金は保険料控除の対象となる年金保険として、常に1位、2位、3位あたりにつけている。

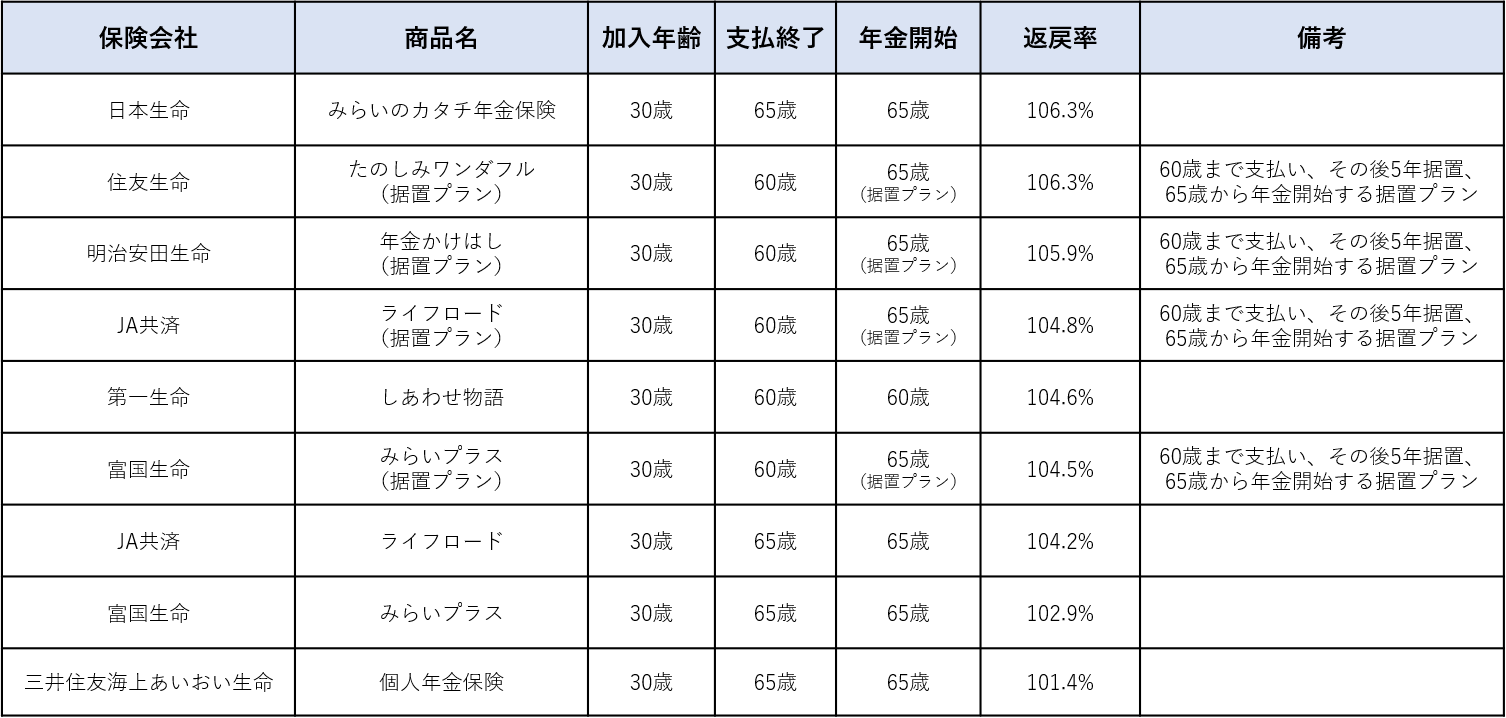

以下は2022年3月時点での当サイトの調査結果。

30歳 男性 65歳から10年年金 返戻金比較

30歳 男性の場合、返戻率で日本生命、住友に負けてはいるが、その差は僅差。

ほとんど誤差と言っても良いレベルだろう。

明治安田には、この年金かけはし以外にも「じぶんの積立」という、ほとんど定期預金のような商品もある。

じぶんの積立が「生命保険料控除」、年金かけはしが「年金保険料控除」の対象となっているが、どちらも今の低金利にしては返戻率が高く、保険会社からすれば「ほとんど儲からない(か、下手すりゃ赤字)」という感じだろう。

よく頑張っていると思うが、意味合いとしては「初回限定お得商品」というような位置付け。

要は、明治安田にまだ契約がない方向けの「客寄せパンダ」のようなもので、この商品への問い合わせをきっかけとして、まずはお客さんになってもらい、そこから同社のセールスレディが死亡保障や医療などに横展開する。

そのため、本商品も加入には面談必須で、1,2度は営業職員と会う必要がある。

単純に言えば「面談してくれるなら他社より返戻率の良い商品に入れますよ」ということ。

それくらい面談が欲しいのだ。

少々話が横道に逸れるが、日本の「超」高齢化を反映し、歴史の古い大手保険会社も、営業職員、契約者ともに高齢化がすすんでいる。

営業職員はまだ良いとしても、契約者の高齢化は保険会社としては看過できない。

契約者が亡くなるまでの時間も短いし、亡くなれば保険金を支払わないといけないし、当然、契約も消滅する。

その先には「先細り」しかない。

だからこそどこの大手も焦っている。

とにかく若い層、若い人たちの契約をゲットして、次の繋げていかなくてはいけない。

だが、今の20代、30代はそもそも保険に興味がないし、入るにしても駅前の保険ショップなどで、複数の保険会社を比較検討して「なるべく安く、なるべく良いもの」に入る。

その点、明治安田の営業職員は、明治安田の商品しか扱えない。

例えば、この年金かけはしのように他社より返戻率が高いようなものあるにはあるが、他の商品は総じて凡庸で、中堅生保やネット生保が出すエッジの効いた商品には太刀打ちできない。

一昔前なら、商品に多少のハンデがあっても「〇〇さんの人柄で」とか「〇〇さんには長く世話になっているので」というような営業職員との人間関係で保険が売れて「明治安田で丸抱え(死亡、医療、学資、年金、全てゲットする)」というようなことが出来たが、今の若い人にはそれが通じない。(もちろん、そういう義理人情を大事にする人もいるが、少数派)

そういう意味では、とにかく苦戦している。

商品も弱い、営業戦略も時代遅れ、そんな中で、若い人との接点となるのが、本商品や、じぶんの積立なのだろう。

このあたり、おじいちゃんが小遣いで孫を釣っているような構図に見えなくもない。

しかし、その孫も機嫌が良いのはお金を渡した直後くらいで、その後すぐにスマホから目を離さないよう、明治安田も「年金だけ」とか「じぶんの積立だけ」というような契約が結構多いらしい(と、旧知の明治安田の人間が言っていた)

と言うことで、このあたりが弱点となる。

弱点1 NOと言えない人は気を付けろ!!

「年金だけで良いです」

そうはっきり言える人なら良いが、本商品に入ることで、良くも悪くも明治安田の営業職員が担当として、あなたに付くことになる。

気弱な人、NOと言えない人などは「邪険にするのもかわいそう・・・」と、ついつい営業職員の話を聞いてしまう。

そうなると、結果的に医療保険、死亡保険、介護、学資などなど、新しい提案に繋がっていく。

別にそれ自体は良い。話を聞いてあげて、良いと思えば入ればいいわけだし、悪いと思えば断れば良いのだから。

だが「別に要らないんだけど・・・」と思いながらも、何となく押し切られてしまったり、つまりは押しに弱い人は要注意。

日本の古来の保険会社のセールスレディ(営業職員)の押しの強さは半端ではない。

もちろん、昨今のコンプライアンス重視の風潮もあり、昔ほどは「強く」はないが、それでも保険のおばちゃんの迫力は凄い。

メイクバッチリ、手には高そうな指輪。

顔は笑っているのに、目は一切笑っていない。

そんな目で射すくめられれば、「は、入ります・・・」と言ってしまう(言わされてしまう)人もいるのではないか?

だが、もちろん良い人も沢山いる。

筆者も明治安田に知人が多いが、どの方も経験豊富で、人間的にも魅力のある方ばかりだ。

ごり押しすることもなく、ダメだと思えば、あっさり引く。

このあたりは相性の話なので、何とも言えないが、今の若い方々からすると「面倒くせーな」という感じかもしれない。

弱点2 所詮105%・・・・

まあ、こんなことを言うと元も子もないのだが、ランキングで上位とは言え、それでも所詮は105%程度。

30年以上も運用して、こんなリターン。

屁のようなものだ。

もちろん保険会社が苦しいことも分かっている。

年金保険の主な運用は国債であり、今の利回りは0.2%程度。

30年運用したって、5,6%ほどしか増えず、そう考えれば、運用益のほとんどを契約者に返していることになる。

だからこそ、冒頭でも述べたように「頑張っている」とは思うのだが、それでも105%かぁ・・・・というのも本音である。

だったら、多少は利率の良いドル建の方が良いかな?という気もするし、「1,2万円の還付金なんていらねーよ」というような方は、投資信託でも買った方が良いかもしれない。

ドル建年金保険(年金保険料控除対象)

マイナス金利政策は、この国に巣食ったガンのようなものなので、今更どうにもすることは出来ないが、率直に言えば、30年で105%は

酷すぎる・・・・

というのが率直な感想。

ただ、還付金ゲットは手堅い運用でもあるので、筆者自身はやった方が良いと思っている。

そして、それを得ようとすれば、このような商品に入らざるを得ない。

商品の弱点というよりは、低金利への愚痴と言ったような話。

参考コラム:年金保険料控除対象の「年金保険」どうやって比較検討するべきか?考察

口コミ・評判(販売側から)

他社に比べて返戻率が良いので、現場では助かっている。契約者がこの商品を友人やご家族などに紹介してくれることで、新しい契約者に繋がることもある。やはり、内容もシンプルで、還付金+将来増える、というのは説得力がある。しかし、それでもこの10年で随分返戻率が落ちた。昔は115~120%くらいあって、自信をもって販売出来ていたが、ここ最近の率は昔を知る者としては、正直心が痛い。

口コミ・評判(契約者から)

・なし

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

比較した方が良い商品

年齢、性別によっては本商品よりわずかに返戻率良いか?・・・

日本生命 みらいのカタチ 年金保険 ★★☆☆☆

中高年でも月7000円(年間8.4万円)で加入できるのがメリット

JA共済「ライフロード 」★★★☆☆

ドル建なのに年金保険料控除の対象

マニュライフ生命 こだわり個人年金[外貨建] ★★★☆☆

編集後記