提供会社:楽天生命

商品名:スーパー医療保険 戻るんです

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

それでは、この商品の弱点(デメリット)について解説をしていこう。

楽天生命が販売する「スーパー医療保険 戻るんです」は、商品としては「還付型の医療保険」に分類される。

この分野は、あんしん生命の「メディカル Kit R」が開拓した分野(はじめに商品を出した)で、本商品は基本的にそれをパクったものと言える。

先行商品を真似て、後発で出している分、メディカル Kit Rより保険料の点では優位性があるが、結論から言うと、

筆者はこの商品をお勧めはしない

そのあたりの理由を含め、弱点を見ていこう。

弱点1 保険料が高く、還付金があっても、歳を取ればほぼトントン

この商品だけに限った話ではないが「還付型の医療保険」は総じて保険料が高い。

確かにある時点(60歳、65歳、70歳など)で、

・それまで支払ってきた保険料の全額

もしくは、

・給付金を受け取っている場合、全額から既に受け取った給付金を引いた額

が戻ってくるのだが、「その後」も高い保険料が続く。

実際の例を見てみよう。

・30歳男性

・終身払

・入院日額 5,000円

・60日型

・手術Ⅰ型

・先進医療特約なし

・60歳時に「還付」

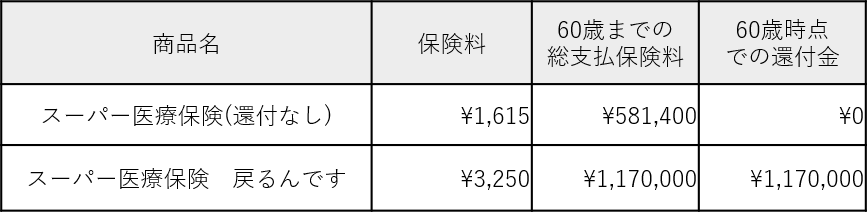

上記のような条件の場合、この商品の保険料は3,250円/月となる。

30歳から60歳まで保険料を負担し、60歳で「全額」が戻ってくる。しかし、その後、3,250円は一生涯続くということ。

なお、同じ楽天生命の通常の医療保険「スーパー医療保険」では、ほぼ同じ条件での保険料は1,615円/月となっており、「戻るんです(還付型)」の方が、保険料はほぼ2倍であることが分かる。

スーパー医療保険 (還付なし) 1,615円

スーパー医療保険 戻るんです 3,250円

これを「60歳までの保険料負担」という観点で比較してみよう。

ノーマルなスーパー医療保険の60歳時点での総支払保険料が約58万円。

それに対して、還付型の「戻るんです」の方は117万円を負担している。

しかし、この117万円は60歳の時点で、全額戻ってくる(それまでに給付を受けている場合は、差額が還付)

そのため、実質的な負担は「0」ということになる。

しかし、先ほども説明した通り、割高な3,250円の保険料はこれからも続く。

それでは、60歳以降、70歳、80歳、90歳までの「総支払保険料(負担)」を見てみよう。

それが次の比較資料。

60歳時点では、両者の「差」は約58万円あるが、そもそも保険料が2倍ほど違うので、時間の経過と共に「差」が縮まっていく。

90歳まで行けば、ほとんど差はなくなり「逆転」し、これ以上長生きすればさらに差が広がることもあり得ることが分かる。

つまり、長生きすればするほど「戻るんです」が不利。

逆に、「早く亡くなる」のであれば「戻るんです」は負担が少なくて済む。

男性の平均寿命は81歳(女性は87歳)であるので、上記の表で言えば、80歳が「平均的な例」として参考になるだろう。

両者の負担は、

96万9,000円(通常型) と 78万0,000円(戻るんです)

数字上は18万9,000円ほど、「戻るんです」の方が得だが、よく考えてみて欲しい。

30歳から80歳。50年かけて18万9,000円を得しているということは、1年間で3,780円。月に慣らせば315円ということ。

わずか月315円のために「若いうちから『倍』の保険料を負担し」、更には「長生きすれば高負担になるリスク」を抱えるのである。

それなら「保険なんてなるべく安くて良い」と考え、浮いたお金で遊んだり、勉強したり等の「自己投資」をした方がマシでは?と思ってしまう。

なお、それでも「保険料が高くても戻ってくるのは魅力」と感じる人もいるだろう。

それも一つの考え方だと思う。

また、還付型の医療保険としては、本商品は後発であるため、先行しているメディカルKit Rなどよりは、保険料が割安に設定されている。

例えばメディカルKit Rの場合、同社の通常版(還付型でないもの)に比べると、保険料が2.5倍ほどに設定されている。

そうなると、還付後の総支払保険料が、ほぼ80歳近辺で通常版と還付型で「トントン」となる。

つまり、楽天生命の「戻るんです」より、トントンになるのが早いということ。

従って、この商品は「還付型の中ではまだ良い方」とも言える。

但し、この商品の弱点は保険料だけではない・・・・

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点2 見直しが出来ない

保険料の話より、筆者としてはこちらの最大のデメリットだと思う。

この商品は、60歳になるまで「保険料を人質に取られているようなもの」とも言える。

そのため見直しがしにくい。

一方、医療保険には10年~15年単位で「流行」がある。

例えば、今から15年前。

先進医療特約などは、まだ一般的ではなかったし、今では当たり前の「入院初日から給付」というのも少なかった。

この15年で、保険の効かない先進医療が急激に発展したことや、入院の短期化が進んだことで、それに合わせて、医療保険の形も変わってきたのである。

あくまでも医療現場と国の制度が「主」であり、民間の医療保険はそれを「補う」ものである。

「主」が変われば、「補」も変わる。

つまり、今の医療保険も10年後、20年後には古いものになり、実際に入院しても「これが足りない」、「あれが足りない」ということになりかねない。

そう考えると、医療保険などは、ある程度の周期で「その時点での流行にあった」形に見直す方が良い。

この商品の場合、「人質(還付金)」がネックとなる見直しはやりづらいだろう。

途中で解約してしまえば、多少の返戻金はあるものの「還付金(100%戻ってくる)」にはほど遠く、結果的に

「割高な保険料を負担していただけ」

となる。

何のために医療保険に入るのか?

それは、しっかりとした治療を受けるため、そのためにお金の心配をしないためであり、別に還付金を受けるためではない。

筆者としては、還付金は機動的に医療保険を見直すことが出来ない「足枷」のように感じる。

弱点3 180日以内の入院は全て「一入院」と見なす

ちょっと分かりにくいので例を挙げて説明する。

ある人が、風邪をこじらせて肺炎になり30日間入院したとする。

無事退院したのだが、その1か月後、今度は交通事故にあい複雑骨折で50日入院。

「どんだけ運悪いんだよ!!」

という感じだが、この場合、普通の医療保険であれば、

肺炎 30日分の給付金

骨折 50日分の給付金

を受け取れる。

だが、この商品の場合、「180日以内の入院は全て一つの入院と見なす」という特殊なルールがある。

そのため、肺炎と骨折という「全く関係のない病気とケガ」なのに、同じ入院として見られてしまうのである。

そうなると、今度は別のルール「1入院あたりの日数上限」が問題になってくる。

この商品の上限は「一入院あたり60日まで」

つまり、肺炎で既に30日を使っているので(残り30日分)、骨折んでの50日の入院期間中、給付金が支払われるのは30日分だけで、20日分は払われない。

実際のところ、このルールにひっかかって「給付が受けれなかった!!」ということは稀だろうが、他社にはない特殊ルールであり、契約者にとっては不利なもの。

そのため、弱点(デメリット)とした。

注:通常の医療保険でも「同じ病気(例えば、肺炎のあと再び肺炎など)」での180日以内の再入院、などでは前回の入院から「継続」したものとして見なす。

上記は「違う病気なのに」同一の入院期間に含まれてしまうため、弱点としている。

弱点4 先進医療特約が10年更新

これは些細な弱点(デメリット)だが、この商品の先進医療特約は「10年更新」

対して、加入してからずっと保険料が変わらない「終身型」で提供している会社もある。

先進医療特約は「保険適用外」の先進医療を受けた時に、その実費を補償してくれるもの。

現時点では、それほど利用者も多くなく、保険会社への給付金請求もさほどではない。

しかし、今後、「高齢化」と「保険適用外の先進医療が増える」ことが予想されており、おそらく保険会社の支払い額は増加していく。

今の先進医療特約はだいたい毎月100円前後と安いが、保険会社の負担が増えれば、当然、保険料を上げざるを得ない。

10年更新の場合、ほぼ確実に10年ごとに先進医療特約に関する保険料は上がっていくだろう。

だったら、今のうちに(安いうちに)保険料が変わらない「終身型」に入っておいた方が契約者にとってはメリットをがある。

10年更新は弱点(デメリット)と言える。

なお、先進医療特約については、以下の記事もご参照いただきたい。

『先進医療特約は「終身型」を選びなさい!!』

弱点5 がん特約/急性心筋梗塞・脳卒中特約の給付回数は「6回まで」

この弱点はそれほど気にする必要はないが、がんや急性心筋梗塞、脳卒中の時に一時金を受け取れる特約「がん特約」、「急性心筋梗塞・脳卒中特約」では支払いの上限が「6回」までとなっている。

他社では回数に上限を設けない「無制限」のことが多いので、その点では劣る。

しかし、実際に6回も給付されることはほぼないだろうから、弱点とは言え些細なことだろう。

弱点6 介護医療保険料控除「枠」が一部しか使えない

これ、結構痛い。

年末調整などで適用される保険料控除には、以下の3つがある。

1 生命保険料控除

2 個人年金保険料控除

3 介護医療保険料控除

それぞれの「枠」で、年間8万円以上の保険料を支払うと、4万円控除されるルール。

各枠で最大4万円程度とは言え、支払った保険料の一部が経費(控除)として認められ、その分、税金が安くなる。(実際には還付される人が多い)

特に会社員などにとっては貴重な節税対策の一環であるが、一般的に

生命保険料控除の枠はすぐ埋まるが、介護医療保険料控除の枠は埋まりにくい

という傾向がある。

年間8万円以上は、月にすれば7,000円程度。

生命保険料控除の対象になるのは、掛け捨ての定期保険や、貯蓄性のある終身保険なので、わりとすぐに月7,000円(年間8万円)を超える。

一方の介護医療保険料控除は、医療保険や民間保険会社の介護保険などが該当するので、毎月7,000円も支払う人は稀である。

そのため、介護医療保険料控除の枠を活かしきれていない人が多いのである。

さて、この楽天生命の「戻るんです」は、いままで述べてきた通り、保険料が割高である。

そのため、この保険料をそのまま介護医療保険料控除の枠に入れられればメリットがあるのだが・・・

それが出来ない!!

この商品では、保険料控除に対して、以下のようなルールとなっている。

主契約(メイン部分) → 生命保険料控除

特約(オプション部分) → 介護医療保険料控除

この取り決めは、保険会社が決めるものではなく、商品の実態を見て国税庁が決める。

本商品はある時期に保険料の全額が戻ってくる「還付型」であるため、仮に還付前に途中で亡くなった場合、将来のために貯めておいたお金が戻ってくる。

つまり、その時点で返戻金が発生し、これは死亡保険金に近い性質を持つ。

また、将来、還付時期をむかえれば、その時にも当然還付金が発生する。

これらの事情から、国税庁が

貯蓄性のある生命保険に「オマケ」で医療保険が付いているようなもの。だから「生命保険料控除の枠」

と判断したのかもしれない。

ちなみに還付型の医療保険はどれも控除が複雑で、主契約が生命保険料控除の枠になるものが多いので、その点、本商品だけが特別というわけではない。

なお、特約部分(オプション)の保険料については、そもそも還付の対象ではなく、純粋な「保障のための」掛け捨てであるため、これは介護医療保険料控除の枠で問題ない。

とは言え、本商品の保険料の大部分は割高な「主契約」で占めるだろうから、それが介護医療保険料控除の枠で使えず、生命保険料控除の枠になることは、

「既に生命保険料控除の枠が埋まっている人」

にとってはマイナスである。

このあたりを認識せずに加入し、年末調整の時期になってから、

「あれ?介護医療保険料控除で使えないの?」

となる可能性もあるので要注意。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

特約Good!!&Bad!!

特約(オプション)は多くはない。

・通院特約

通院1回で給付金(例:1回 3,000円)

・がん特約

がんと診断された時に一時金(例:100万円)

・急性心筋梗塞・脳卒中特約

急性心筋梗塞、脳卒中で入院した時に一時金(例:100万円)

・先進医療特約

先進医療を受けた時、実費を2,000万円まで負担

どの特約も内容、保険料ともに他社なみ。飛び抜けて条件が良いというものもないが、逆に「ものすごく劣っている」というものもない。

筆者の感覚としては、通院特約はいらない。

「最終的に支払う保険料」を、通院1回の給付金(例:3000円)で割ってみれば、「何回通院すれば元が取れるか?」が分かる。

だいたいは「結構な回数通院しないと払い損」になるし、そもそも、大した金額が受け取れるものでもないので、別に付けなくても良いのではないか?

がん特約、急性心筋梗塞・脳卒中特約などは、実際にその病気になると大変なので、一時金がある助かるとは思う。

保険料に納得できるなら、付けても良いかもしれない。

先進医療特約は必須。但し弱点4でも述べた通り「10年更新」であることがマイナス。

最後に・・・

特約に関しては、全て還付制度の対象外!!

特約の保険料は戻ってこないので、要注意!!

口コミ・評判(契約者から)

・40代 男性 独身

40代 男性の独り身です。将来的に結婚したいと思っているものの、現実的には少々難しいかと思っている中で、自分のことは自分でとなると、今の時点では死亡した時の保険などよりも医療保険重視かな?と考えています。色々調べた結果、やはり将来の老後のことを考えると掛け捨てよりは貯蓄出来るものの方が良いと。返金後の保険料が高いのは承知の上で、65歳までにしっかり財産を築き、できるだけ医療保険に頼らない体制をつくるべきかもしれません。(できればこの保険も返金後に解約したい)

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

比較した方がいい他社商品

還付金がついている商品は・・・

☆評価の高い医療保険は・・・

アクサダイレクト生命 アクサダイレクトの終身医療 ★★★★☆

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集後記