提供会社:FWD富士生命

商品名:終身保険/E-終身

ページコンテンツ

この保険の弱点はココだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

FWD富士生命とは聞き慣れない保険会社だが、富士火災(現AIG損保)という会社の子会社の富士生命が、一度AIGグループに吸収されAIG富士生命、その後、FWDという香港資本の保険会社に買収され、FWD富士生命となった。

FWD自体はPCCWという香港の巨大財閥の保険部門。別に怪しくもなく、しっかりとした会社で、アジア各国で保険事業を展開している。

本格的に日本市場に入るために富士生命を買収したのだろう。

と言うことで知名度はないが、巨大資本に裏づけされている会社である。

が、この商品はイマイチ。

知名度に劣る、更には後発組である場合、他社に比べ商品が圧倒的に良くないと売れないのだが、この終身保険は特筆すべき点がない。

弱点は2つ

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 会社としての安心度

前述した通り、別に怪しい会社ではないが、実際のところ富士生命の時から何度も社名が変わっている。

今のところ倒産するような心配はないが、外資&新参入組であることは間違いなので、収益が上がらなければ撤退、つまり他社に事業譲渡をするような可能性もある。(どこの会社でも原則、一緒だが・・・)

そのような場合、加入している保険の条件は買収した会社が引継ぐため、返戻金が減ったり、保険料が増えるような心配はない。

しかし、「〇〇生命 日本撤退か?」というようなニュースを頻繁に目にし、今後どうなるのか分からないのは、契約者としてはあまり気分の良いものではない。

掛け捨ての保険であれば、特に貯蓄性もないので、すぐに切り替えれば良いが、終身保険などは返戻金を保険会社に人質にとられているようなものなので、そうそう間単に他社に切り替えることは出来ない。

特に「低解約型(加入後、一定期間、返戻金が抑えられている)」の場合、その期間中に解約してしまうと大きく損をしてしまうため、基本的には低解約期間が終るまで、その会社と付き合っていくしかない。

何もFWD富士生命が心配。と言っているわけではないが、同じ条件であればメジャーな保険会社の方が良い。と考えるのが人情ではないか?

新興プレイヤーの今後の活躍に期待はしているものの、「長いお付き合い」が必要な終身保険においては、残念ながら知名度の低さは弱点となる。

また、現時点での格付けが「BBB+(フィッチレーティングスの評価)」と保険会社としては相当低いこともマイナス点。

だが、筆者としては正直格付けというものはあまりあてにしていない。

少し前までは三井生命(現大樹生命)の評価も相当低かったし、リーマン前に「日本で唯一のトリプルA(AAA)」と言っていたアリコが、その後、メットライフに買収されたことでもその信用性の低さが分かる。

そのため、「BBB+」だからダメ。という気はないが、不安材料であることは事実。

特に本商品は掛け捨てではなく、貯蓄系で長く資産を預けるので、格付けもある程度は見た方が良い。

気にする人はやめておいた方が無難。

弱点2 返戻率は良い方。だがナンバーワンではなさそう・・・

冒頭でも述べたが、後発組&知名度で劣る場合、他社に比べ「圧倒的な商品力」が必要になる。

その点、この終身保険はそこまで強くない。

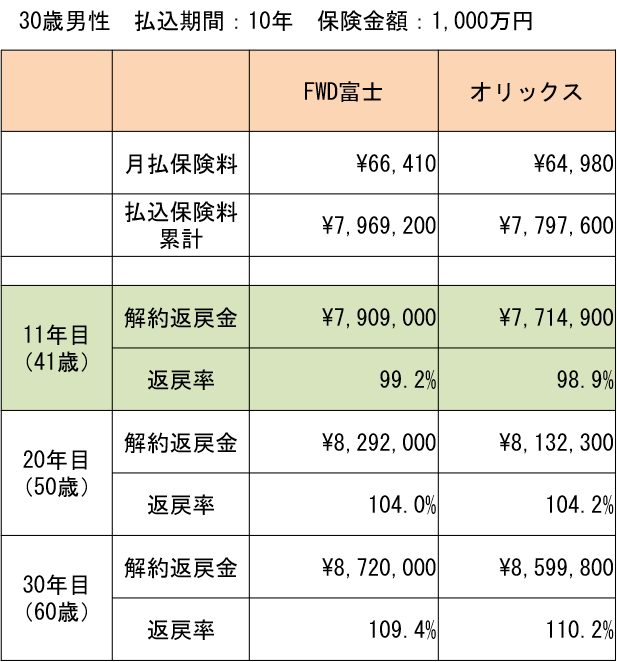

ここではオリックス生命と比較する。

30歳男性、1,000万円の終身保険。10年短期払。主に貯蓄を目的として加入した場合を想定した。

この例に限れば返戻率、保険料でオリックス生命に負けている。

もちろん、年齢や性別などによっても結果は異なるので、一概に「オリックスの方が良い」とは言えないが、仮に「ほとんど同じ」と考えるのであれば、知名度がある分、オリックスが有利な気がする。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考:積立・貯蓄・資産運用にかかわる商品について

他社の終身保険の☆評価一覧は、コチラ

他社の外貨建終身保険の☆評価一覧は、コチラ

他社の積立・年金保険の☆評価一覧は、コチラ

他社の変額保険の☆評価一覧は、コチラ

商品の構成について

・一生涯の保障で死亡保障

・貯蓄型保険のため、解約返戻金を教育資金、老後の資金として活用できる

・通常型と低解約払戻金型の2タイプが用意されている

通常型は、年数の経過に合わせて徐々に返戻金が増える。対して、低解約払戻金型は一定期間、解約払戻金を抑えている保険。

低解約期間中の解約払戻金は、通常型の70%程度となる。

この期間が終ると解約払戻金が一気に増える。

・通常タイプの払込期間は、終身払(一生涯支払う)のみなので、実際のところ、これを選ぶ人は少数派だろう。

・低解約タイプの払込期間は、終身払、短期払から選択できる。

短期払:10年、15年、18年、55歳、60歳、65歳、70歳、75歳、90歳

・保険金額は、200万円から10万単位で選択可能

特約(オプション)について

保険料払込免除

保険料払込免除事由に該当されたとき、以後の保険料払込みが免除となる。

免除事由は下記の通り

がん(悪性新生物)・・・診断

急性心筋梗塞・・・60日以上の労働制限

脳卒中・・・60日以上の後遺障害

傷害または疾病を原因として所定の身体障害状態もしくは所定の要介護状態に該当したとき

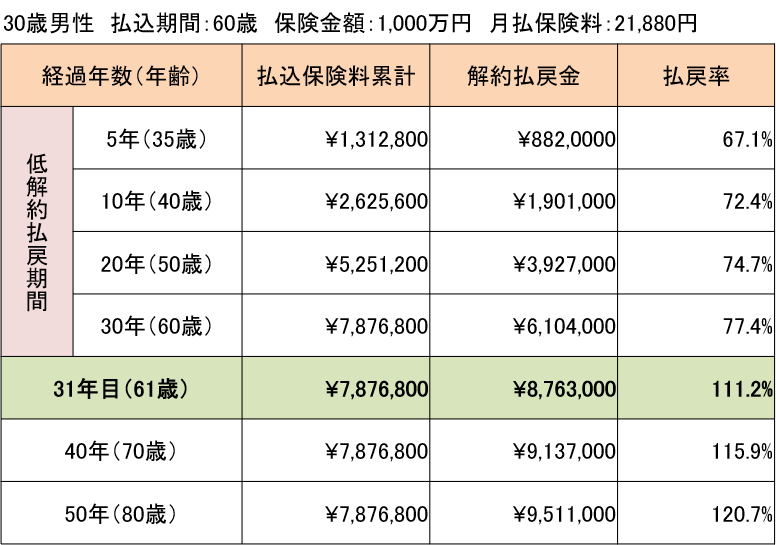

保険料は、以下の条件で+550円/月になる。

30歳男性

保険金額 1,000万円

払込期間 60歳

保険料 21,880円 ここに +550円

内容としては「他社に比べちょっと厳し目」と言ったところ。他社は心筋梗塞と脳卒中に関しては、「20日以上の入院」で免除となる場合が多い。

60日は長い方だろう。その分、特約の保険料は550円と安く設定されている。他社だと1,000円くらい取るところもあるので、FWD富士生命はその約半分。

なお、この特約の保険料は全て掛け捨てなので、貯蓄性はない。将来の返戻金に上乗せされることもないので要注意。

1年間で6,600円、10年間で約6.6万円。30年間で20万円の出費となるが、うーん、なかなか判断が難しい。

筆者は基本的に「保険に更に保険をかけるような払込免除は必要ない」というスタンスなのだが、この特約は安いし、何より終身保険は毎月の保険料が高いので、実際に重い病気などになって、保険料の支払いが負担となることも考えられる。

21,880円の保険料に対して、550円。約2%程度なので、このくらいなら「付けておいても良いかなぁ」と思わなくもない。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

特定疾病保障定期保険特約

悪性新生物(がん)・急性心筋梗塞・脳卒中の3大疾病により所定の状態に該当したときに保険金が受け取れる。

所定の状態とは下記のとおり

がん(悪性新生物)・・・診断

急性心筋梗塞・・・60日以上の労働制限

脳卒中・・・60日以上の後遺障害

いわゆる「3つの病気」のための保険。

これは「特定疾病保障定期」という名で、各社から販売されている。

FWD富士生命の場合、「60日以上の労働制限」だが、他社では20日以上の入院や、手術をしたら払う。など、条件は様々。

支払い条件が緩い、つまり「払われやすく」なればなるほど、保険料が高くなる。

この特約の内容も悪いものではないと思うが、「終身保険とセットにして」入る必要はないのではないか?

終身保険とセットにしてしまうと、終身保険が主契約(メイン契約)、この特定疾病定期が特約(サブ契約)となり、メインの契約を解約すると、強制的にサブも同時に解約しなくてはいけない、などの制約を受ける。

もし、このような保障が必要と感じるなら、他社と比較検討して、別の契約として加入しておいた方が良い。

災害割増特約

交通事故などの不慮の事故が原因で亡くなった場合に、保険金が上乗せしてもらえる特約。

死亡の他、高度障害でも保険金が受け取ることができる。

特約の保険料は掛け捨てとなるので要注意。将来の返戻金に上乗せされるようなことはない。

障害特約

災害割増特約と同様に不慮の事故が原因で亡くなった場合や障害状態になった場合に保険金が受け取れる。

災害割増特約と異なる点は、災害割増特約が、死亡と高度障害のみに対して、障害特約は、障害の等級に応じて保険金を受け取ることができる。

前項の災害割増特約と同じく、保険料は掛け捨てとなるので要注意。将来の返戻金に上乗せされるようなことはない。

リビング・ニーズ特約(無料)

余命6ヶ月以内と判断されたとき、生存中に最高3,000万円を限度に保険金を受け取ることができる。

5年ごと利差配当付年金払特約(無料)

保険金の全部または一部を年金で受け取ることができる。

年金の受取期間は、3年、5年、10年、15年から選択可能。

例えば死亡時の保険金が1,000万円であれば、まずは300万円を受取って、残りの700万円を10年の分割払いで受取ることが出来る。

その場合、多少利子のようなものが付くので、一気に700万円受け取るよりは、多少増える。

どれくらい増えるかはその時の経済状況、金利状況などによっても異なる。

5年ごと利差配当付年金支払移行特約(無料)

前項の特約と名前が似ているので混乱しやすいが、前項は「死亡した場合の保険金を分割できる特約」、こちらは「解約返戻金を分割できる特約」と考えると分かりやすい。

こちらも一度に受取るよりは、利子がつくので、多少増える。

受け取れる年金のタイプは、確定年金(5年、10年、15年)、終身年金(10年保証期間付)の4パターンから選択できる。

終身年金にしておけば、生きている限りずっと年金を受け取れるので、この選択肢があることはグット。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

5年ごと利差配当付介護保障移行特約(無料)

これまた複雑。

この特約は保険料の支払いが全て終了した後、今までの「死亡+高度障害」を対象として継続するか、「死亡+高度障害+介護」の保障に切り替えるかを選択できる。

なかなか面白いアプローチだと思うが、実際、得なのか?損なのか?

具体的な例で見てみよう。

35歳男性

保険金額1,000万円

払込期間60歳まで

総支払保険料 約836万円

解約返戻金 約872万円

以上の条件で、払込終了後、60歳時に「介護保障」に移行した場合、以下のどちらかに該当すると、「介護給付金(一時金、初めだけ)」と、「介護年金(毎年受取れる)」が受取れる。

1 寝たきり

2 または器質性認知症で「所定の要介護状態」に該当

注:「所定の要介護状態」とはFWD富士が約款で定めており、第1級、第2級とに分かれる。

国の介護保険で言えば、要介護4もしくは5程度に該当する、かなり重い状態と言える。

先ほどの条件の場合、介護給付金と介護年金は以下のようになる。

・介護給付金(一時金)・・・約113万円(第1級)または約68万円(第2級)

・介護年金(毎年)・・・約113万円(第1級)または約68万円(第2級)

介護1年目は、一時金である介護給付金と、介護年金の両方を受け取れるので、226万円(第1級)か、136万円(第2級)となる。

2年目以降は、113万円か68万円。

そして死亡した時には死亡給付金として56万円が受け取れる。

この契約の場合、介護状態が6年間続けば、総受取金額は791万円(初年度223万円+以後、毎年113万円)

そこに死亡給付金56万円が受取れるので、総受取金額は847万円。総支払保険料は約836万円なので、少し得ということになる。

介護が6年以上続くか?

というところがターニングポイントとなる。

つまり、1級の介護状態が6年続けば「得」、それ以下であれば「損」

なお、2級の場合、12年以上の介護で「得」、それ以下が「損」となる。

うーん、どうだろう。

筆者自身、親の介護を10年程度経験したが、要介護4,5というのは相当重い。

そもそも介護生活の当初はそこまで症状は重くはない場合が多い。せいぜい要介護1か2くらいからスタートし、

要介護1 3年

要介護2 2年

要介護3 1年

要介護4 1年

このように少しずつ時間をかけて症状が重くなっていくのだが、この特約の場合、要介護4から5でないと給付金を受取れないため、その状態まで行く「前」には役に立たない。

つまり「介護状態が6年続く」ということではなく、要介護4~5程度の「1級、2級の介護状態が6年続く」という状態でないと、この特約は意味がないのである。

介護になったからと言って、即年金が始まるわけではない。

その点はしっかり理解した方が良い。

また、介護状態にならなかった場合も想定しないといけない。

この場合、この特約では70歳から5年ごとに「健康祝金」として、約56万円を受取れる仕組み。

70歳、75歳、80歳、85歳、90歳。仮に5回受取れれば280万円。

更に死亡すれば、こちらの場合でも「死亡給付金」として56万円が支給される。

合計336万円となるが、総支払保険料は836万円なので「大損」ということになる。

話を整理すると、

介護1級 → 6年以上継続で「得」、それ以下は「損」

介護2級 → 12年以上継続で「得」、それ以下は「損」

それに該当しない → 90代まで長生きしても「損」

率直なところ、この特約で得するのは相当難しいような気がする。

もちろん、非常の症状の重い介護状態が10年以上続いて、この保険で助かった。という事例もなくはないだろうが、いささかハードルが高すぎる気がする。

これなら、60歳の段階で解約返戻金(872万円)を受取って、それを老後の備え(介護になった時のため)に貯金しておいた方が良いのではないか?

複雑な特約なので、説明が長くなったが、筆者としては「微妙な特約」という評価となる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

比較した方が良い他社商品は?

弱点2であげた通り、オリックス生命がライバルとなる。

また、タバコを吸わない場合、マニュライフ生命の終身保険には非喫煙割引があるため、そちらも有利。

改定履歴

・2019年7月2日

保険料の改定

参考:積立・貯蓄・資産運用にかかわる商品について

他社の終身保険の☆評価一覧は、コチラ

他社の外貨建終身保険の☆評価一覧は、コチラ

他社の積立・年金保険の☆評価一覧は、コチラ

他社の変額保険の☆評価一覧は、コチラ