安倍首相も罹患していることで有名な潰瘍性大腸炎。

国からも難病指定を受けている大変な病気だが、今は良い薬も開発され、その薬が体質に合えば劇的に日常生活は楽になるとのこと。

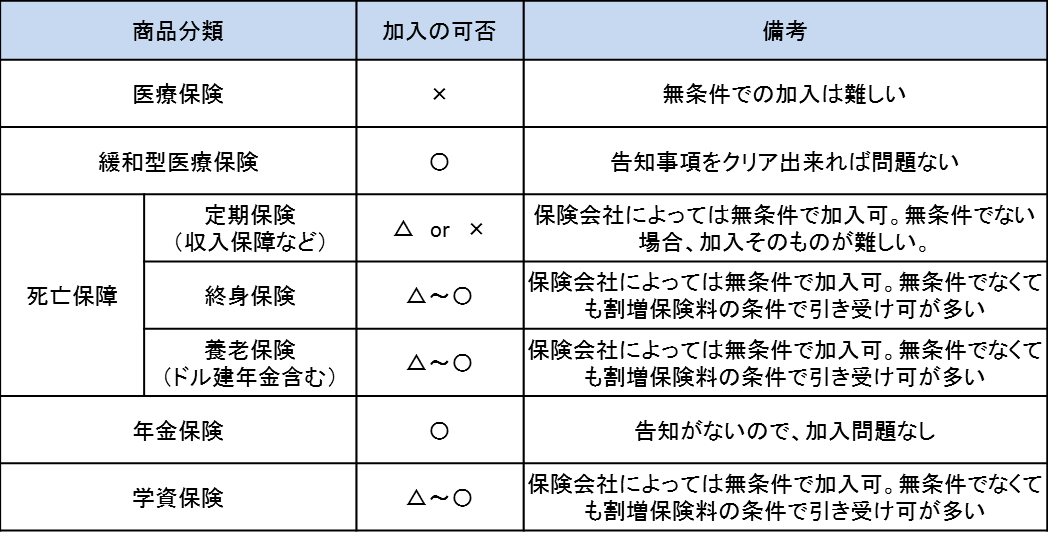

この病気になっている場合、保険に関しては以下のようなイメージ。

注:あくまで筆者の経験上の感想で、結果に関して保障するものではありません。

実際の引き受け可否は各保険会社にお問い合わせ下さい。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

医療保険及び緩和型医療保険について

潰瘍性大腸炎の場合、やはり現症(現状、発症している病気)であることから、医療保険に関してはどこの会社でも引き受けが難しい。

仮に引き受けされたとしても「大腸、小腸関連の病気で入院した時は支払い対象外」という特別な条件が付いた上での加入となる。

これを専門用語で「部位不担保(体のある部分に関しては保障対象外)特別条件」と言うのだが、少なくともこの条件は付くだろう。

そうでないと、全く健康な他の契約者とのバランスが取れない。

なお、持病があっても入れる緩和型医療保険に関しては、告知項目に該当しなければ潰瘍性大腸炎をわずらっていても加入できる。

商品によっても違うが、以下のような質問が多い。

・最近3ヶ月以内に医師から入院、手術、検査を勧められていないか?

・最近3ヶ月以内にがん、または上皮内新生物、慢性肝炎、肝硬変で医師の診察、検査、治療、「投薬」を勧められていないか?

・過去、2年以内に病気や怪我で、入院、手術をしたことがあるか?

・過去、5年以内にがん、または上皮内新生物で入院、手術をしたことがあるか?

この質問に全て「NO」であれば加入できる。

しかし、この緩和型医療は保険料が通常の医療保険より、2、3割割高なので、本当にこの保険で良いかはしっかりと検討した方が良い。

潰瘍性大腸炎の場合、難病指定もされていることから医療費の助成も受けられる。

つまり医療費はそれほどかからない。

また病気は潰瘍性大腸炎だけではないので、他の病気のための備えであるなら、先に述べたような普通の医療保険で、潰瘍性大腸炎だけが支払い対象外となる「特別条件」を了承した方が良い可能性もある。

このあたりは、

・特別条件つきの通常の医療保険

・緩和型医療保険

の保険料と保障内容を照らし合わせ、

10年、20年のスパンで考えてトータルでいくら支払うのか?

ということを冷静に検討した方が良い。

心情的に「潰瘍性大腸炎でも支払われる」というのは安心だが、その分、コストがかかるということは認識した方が良いだろう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

各社の医療保険の☆評価一覧はコチラ

各社の緩和型医療保険の☆評価一覧はコチラ

死亡保障について

死亡保障の中でも定期保険については、潰瘍性大腸炎の場合、「入れる保険会社」と「一切入れない保険会社」に別れている。

筆者の知るところでは、大樹生命(旧:三井生命)、エヌエヌ生命などは無条件で加入できる可能性が高いらしい。(もちろん治療状況や投薬状況によっても異なるが)

対して、それ以外の保険会社では「引受不可」か「可能でももの凄い高い割増保険料」が付く。

あまり自由に商品が選べないが「全くダメ」ということでもない。

終身保険や養老保険に関しては、基本的に自分で貯めているような貯蓄型の保険なので、入れる保険会社が多い。

ただし、この場合も割増の特別保険料などがかかるかもしれない。

ただし、これらの割増金も将来返戻金に反映され戻ってくる。そのようなシステムをとっている会社が多い。

(中には割増保険料を純粋なリスク料金として、掛け捨てとなる会社もあるので要注意)

したがって「ムダになる」わけでもないので、検討する価値はあるだろう。

各社のそれぞれの商品の☆評価一覧は、コチラをご覧ください

定期保険・緩和型定期保険・収入保障保険・終身保険

年金保険について

将来の年金を積み立てるための年金保険。年末調整の年金控除枠にも適用できるので、節税の一環としても人気がある。

この商品にはそもそも「告知(体の状況を報告すること)」がない。

だから、潰瘍性大腸炎でも問題なく加入できる。

各社の年金保険の☆評価一覧は、コチラ

学資保険について

これも終身保険や養老保険同様、「自分で貯めているような保険」なので、加入出来そうなものなのだが、筆者の個人的な経験では終身や養老よりは意外と難しい印象。

と言うのも、学資保険がパッケージ商品なので、割増保険料などを受取って加入できる、などの「特別扱い」がない場合が多い。

YESかNOかしかない

ので、大きな持病があると「原則ダメ」となり、終身保険や養老保険のように調整できる余地が少ないので、結果的に入れないことが多い。

各社の学資保険の☆評価一覧は、コチラ

この記事を読んでいる方は、こんなコラムを読んでいます!!