提供会社:ネオファースト生命

商品名:ネオdeしゅうほ

ページコンテンツ

基本商品の競争力

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

ネオファースト生命は第一生命のグループ会社。

タバコを吸わない場合に使える非喫煙割引、血圧、BMIなどに異常がない場合に使える健康体割引の2つが適用された際の保険料はかなり安い部類に入る。

但し、高度障害が保障に含まれず、その点はしっかりと理解する必要がある(詳細は本文にて)

なお、2018年9月から、この高度障害をサポートする特則(オプション)が販売開始した。

割引が使えれば良いが、逆にタバコを吸う方や、健康状態に問題がある方はこれらの割引が使えず、その場合の保険料は他社に比べ高い水準であるため、本商品は選択肢から外れる。

特約(オプション)について

ー高度障害収入保障特則

所定の高度障害状態に該当したとき、高度障害収入保障年金が受け取れる。

詳細は「弱点1」で述べるが、ネオ・ファースト以外の保険会社では高度障害はそもそも基本の保障に含まれている。

死亡と高度障害はセットで、どちらも支払い対象だが、ネオ・ファーストでは違う。

基本プランには「死亡」だけしか含まれておらず、高度障害は対象外。

それが批判を浴びたのか、2018年9月よりこのような特異なオプションが販売開始された。

これを付けることで「他社と同じ」になる。

保険料は以下の通り。

例:30歳 男性 非喫煙割引、健康体割引適用

年金月額:10万円

保障期間:60歳

保険料1,831円

特則を付けると → 1,902円(+71円)

ー障害収入保障特則

身体傷害者手帳1級から3級に該当した場合、障害収入保障年金が受け取れる。

前項の高度障害収入保障特則の「拡張版」ともいえるオプション。

高度障害(ほぼ1級に該当)だけでなく、2級、3級でも支払い対象となる。

例えば、死亡時に毎月10万円を受取れるプランに加入していれば、本条件に当てはまった場合、生きていても毎月10万円を受取れる。

保険料は以下の通り。

例:30歳 男性 非喫煙割引、健康体割引適用

年金月額:10万円

保障期間:60歳

保険料1,831円

特則を付けると → 2,820円(+989円)

-特定疾病収入保障特則

特定疾病(特定の病気)になった時に、死亡時に受取れる保険金を生きてる間に受け取れる特則(オプション)

がん(悪性新生物) 診断のみ

急性心筋梗塞、脳卒中・・・手術、または、20日以上の入院

がんは診断されただけ、急性心筋梗塞と脳卒中は手術だけで受取れる。

この条件は他社に比べ非常に緩い。

しかしその分、特則の保険料が高額。

例:30歳 男性 非喫煙割引、健康体割引適用

年金月額:10万円

保障期間:60歳

保険料1,831円

特則を付けると → 5,025円(+3,194円)

-特定疾病払込免除特約(2018) Ⅰ・Ⅱ・Ⅲ型

払込免除について、本商品ではⅠ、Ⅱ、Ⅲの3つのタイプがある。

それぞれの条件は以下の通り。

・Ⅰ型

がん(但し上皮内がんは除く) 診断のみ(がんです。と言われたら以後の保険料は免除)

急性心筋梗塞 手術 or 20日以上の入院

脳卒中 手術 or 20日以上の入院

・Ⅱ型

Ⅰ型にプラスして、上皮内がんと診断された場合でも免除

・Ⅲ型

Ⅱ型にプラスして、以下の点が拡大される

急性心筋梗塞 → 心疾患 手術 or 20日以上の入院(適用条件はⅠ、Ⅱと同じ)

脳卒中 → 脳血管疾患 手術 or 20日以上の入院(適用条件はⅠ、Ⅱと同じ)

分かりにくいのはⅢ型。

急性心筋梗塞と心疾患、脳卒中と脳血管疾患は何が違うのか?ということ。

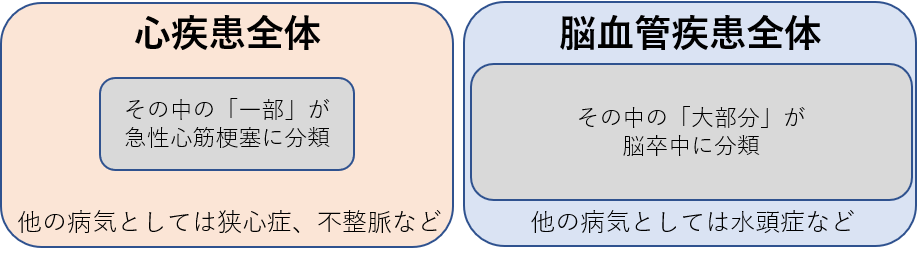

イメージで言えば、以下のような感じ。

心疾患とは心臓の病気全体を指し、その一つが急性心筋梗塞。

急性心筋梗塞の割合は心疾患全体の10~20%程度と言われている。

心疾患で実際に多いのは狭心症や不整脈など。

脳血管疾患も同じで、その中の一つが脳卒中(脳梗塞、脳出血、くも膜下出血など)。

しかし、こちらは脳血管疾患のほとどんが脳卒中なので、ほぼイコールだと思って良い。

つまり、Ⅲ型では急性心筋梗塞だけでなく心疾患全体、脳出血だけでなく脳血管疾患全体がカバーされる。

だが、払込免除の条件はあくまで「手術 or 20日以上の入院」となっているので、軽い不整脈程度では、そこまではいかない。

つまり払込は免除されない。

「範囲」は広くなっているが、「条件」は変わらないので、免除されやすくなっているわけではないので要注意。

筆者自身は、払込免除自体に否定的で、

保険に更に保険をかけるようなもの

だと思っている。

収入保障保険の保険料は総じて、月数千円程度。

それが免除されたとして、別に生活に大きなプラスになるわけでもない。

そのために数%の上乗せ(払込免除のためのオプション料)を払う必要性は感じない。

しかし、好きな人は好きなので、ご自由にどうぞ。という感じではある。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

各社の収入保障保険の☆評価一覧はコチラ

本商品の弱点・デメリット

弱点1 高度障害が「対象外」!!

本商品を検討するにあたり、まず知っておかないといけないのは高度障害が「対象外」ということだ。

まず、高度障害について説明する。

高度障害は、その名の通り「かなり重い障害状態」を指す、具体的には以下のような状態。(保険各社どこもほぼ同等)

・両目失明

・両手が使えない

・両足が使えない(車イス)

・片手が使えず、片足が切断 もしくは、片手が切断、片足が使えない

注:「切断」でないと当てはまらないので、脳の病気で半身麻痺になった場合には、両手、両足とも麻痺しているだけで、「切断」ではないので対象外。

・寝たきりの介護状態

などを指す。

正確に同じわけではないが、ほぼ1級障害と同等とされる。

従来の生命保険においては、死亡と高度障害はセットとして考えられている。

死亡は「肉体的な死」、高度障害は「経済的な死」と言われ、高度障害に当てはまると、言い方は悪いが「死亡」と同等に扱う。

が、本商品はあえて高度障害を「対象外」としている。

詳しくは後述するが、本商品は保険料がトップクラスに安い。

そのための工夫として保障範囲を絞っているのだろう。

筆者自身、長く保険業界に携わっているが、実際にお客様が高度障害に当てはまった経験はない。であるから、高度障害がかなりレアケースであることは間違いないが、だからと言って、

ならないとは限らない

のである。

もちろん保険業界全体で言えば、残念ながら年間何百人も高度障害に当てはまってしまった方がいる。

むしろ、高度障害になることは、死亡より厳しい状況を意味する。

働けない、しかし、自分は生きていて家族の重荷になる

このような状況で、保障がないのでは話にならない。

実際のところ、このような批判が多ったのだろう。

そのため2018年9月より、

高度障害収入保障特則というものを販売した。

これを付けておいて「他社と同じ」だと理解した方が良い。

保険料は数十円なので、絶対に付けておいて欲しい。

弱点2 復活の制度が「ない」

これも長年、保険業界にいる筆者にとっては驚くべきことである。

普通の保険会社であれば、普通にあるべき制度だが、本商品にはない。

保険は原則2ヶ月連続で保険料を払わないと「失効」してしまう。

注:ネオファーストの場合、3ヶ月連続での未払いで失効する。他社よりは1ヶ月長い。

口座にお金が足りなかった、と言った事情や、今まで引き落としていたクレジットカードを新しいカードに変更したのに、保険料の変更手続きを忘れていた、そんな理由で保険料が落ちず、2ヶ月を経過して失効してしまうようなことがある。

そのような時、失効後、一定の期間(これは保険会社ごとに違うが、だいたいは失効後3年以内)の中で、改めて診査(身体の状態を申告する「告知」や、保険会社指定の病院での受診など)を受けることで、「復活」することが出来る。

失効している間の保険料もまとめて支払わないといけないが、加入時の条件を引継げるので、有利である。

例えば、30歳で加入。35歳で失効。

こんな場合、復活せずに、他の保険に入りなおすのであれば「35歳時」の保険料となる。当然、割高。

だったら、復活して30歳時点での保険料で続けられる方が良い。

しかし、本商品は一切復活が出来ない。

失効したら終わり。ということ。

何故このような取り扱いにしているのか?

オペレーションコストを抑え、保険料を安くする方策だと思われるが、正直、「復活出来ない」のは保険会社の責務を放棄している気がする。

弱点3 特定疾病収入保障特則は「過剰」な保障

本来は死亡した時しか年金を受け取れないが、このオプションを付けておけば、がん、急性心筋梗塞、脳卒中で以下の条件に当てはまった時に、「年金」を受け取れるオプション。

その支払条件を確認してみよう。

支給要件にある所定の事由とは、

-がん(悪性新生物に限る)・・・診断された時

-急性心筋梗塞、脳卒中・・・手術、または、20日以上の入院

となっている。

この条件は他社に比べ「緩い」

がんについては、

「あなたはがんです。」

と診断されただけで、支払い対象となる。これは他社も同じ条件。

注目するべきは、急性心筋梗塞と脳卒中。その条件は、

・手術を受ける

・20日以上の入院

のどちらかに当てはまれば良い、とされている。

他社では「手術だけ」では支払い対象とならない場合が多い。

急性心筋梗塞も脳卒中もかなりの確率で手術を受けるので、支払われる可能性は相当高いだろう。

が、問題は保険料である。

保障内容が手厚い分、この特約は保険料が高い。

以下の例で見てみよう。

まずは「特約なし」の場合。

30歳男性

非喫煙者健康体

年金月額:10万円

保障期間:60歳まで

年金支払保証期間:2年

このような条件で、保険料は1,831円となる。

次に、特定疾病収入保障を付けた場合だが、

先ほどの死亡保障に、特定疾病年金を月額10万円追加すると、保険料は

5,025円(内訳:主契約1,831円、特定疾病収入保障3,194円)

となる。

死亡だけなら1,831円で済むが、その保障範囲を「特定疾病(がん、急性心筋梗塞、脳卒中)」まで広げると5,025円と保険料は「倍以上」

内容は良いのだが、保険料が高い。

なお、筆者はこの保障は「過剰」だと感じる。

確かに、支払い条件が緩いのは契約者にとっては良いことだが、保険はあくまで「必要がある時にもらえれば良い」はず。

がんや心筋梗塞、脳卒中は大変な病気だが、克服して社会復帰する人も多い。

そのような場合であれば、ちゃんと働けてお給料も受取れるので、毎月の保険給付がなくても問題ないはず。

もちろん貰えれば嬉しいが、保険は別に得をするために入るものではないだろう。

反面、がんで入退院を繰り返したり、脳卒中で重い後遺症に苦しむ人もいるので、そのような人にとってはこの年金はありがたい。

つまり、軽いケースから重いケースまで「全てを支払い対象」としているので、保険料が高いのである。

また、このオプションでカバーできるのはあくまで3つの病気だけで、他にも糖尿病や肝臓などの病気や、もしくは交通事故などを原因とした「働けない状態」になる場合もあり、それらは含まれない。

3つの病気の保障だけを充実されるのではなく「働けない」場合を想定して、本特則とは別の「就労不能保険」などで幅広く網をかけておく方が良い気もする。

就労不能に関する比較検討は

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

を参照のこと。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

各社の収入保障保険の☆評価一覧はコチラ

口コミ・評判(販売側から)

・一時期は保険料も安く、かなり売りやすかったが、最近では日本生命系のはなさくなどに押されている印象。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・30代 男性 既婚/子供ありさんからの口コミ

3年ほど前、子供が産まれたタイミングで加入しましたが、その時のFPさんが持ってきてくれたプランの中では一番保険料が安く、妻とも相談してすんなり決定しました。

60歳まで15万円のプランです。

しかし、ここで書かれているようなデメリット(高度障害や復活)については一切説明がなく、正直、この記事を読むまでは知りませんでした。(ただ契約書には小さくそのようなことが書かれていた)

安いことは良いと思うのですが、安いなら安いなりの理由があるということをしっかり説明してほしかったと思います。

比較した方が良い他社商品は?

-保険料の比較から

非喫煙割引、健康体割引の両方が適用される。という前提で言えば、ライバルは以下の3社。

T&Dフィナンシャル生命 家計にやさしい収入保障 ★★★★☆

-特定疾病(就労不能系)の保障に重きを置くなら

三井住友海上あいおい生命 新総合収入保障 ★★★★☆/★★☆☆☆

死亡保障に加え、「Ⅳ型」という商品では、病気や怪我を原因とした障害、介護状態でも支払い対象となる。

但し、完全な「就労不能保険」と言えるほど万能ではないが、少なくともネオファーストの「がん、心筋梗塞、脳卒中の3つだけ」よりは範囲が広い。

反面、支払い条件はネオファーストより厳しい。

ネオファースト 3つの病気+すぐ貰える

あいおい 範囲が広い+本当にひどくならないと貰えない

という感じ。その分、保険料も手軽。

東京海上日動あんしん生命 家計保障定期保険NEO ★★☆☆☆

本商品では、がん、急性心筋梗塞、脳卒中に加え、肝硬変、慢性腎不全の「5つの病気」を対象としている。

しかし、その支払い要件は「60日以上の就労不能」となっており、ネオファースト生命よりは、支払い条件は厳しい。

ネオファーストと比較した場合、

「病気の範囲は広い」が「支払い条件は厳しい」

と言える。

とは言え、30日でも60日でも「働けない」状態であれば、どちらでも条件を満たすであろうから、些細な差ではある。

これらの期間は短いに越したことはないが、例えば「40日」で職場復帰できるのであれば、保険のお世話になる必要はない。

つまりは「本当にひどい状態」を想定するのであれば、30日でも60日でも大差はないから、例えば

ネオファースト生命 支払い条件30日以上 保険料 5000円

あんしん生命 支払い条件60日以上 保険料 4500円

であるなら、安い方が良い。という考え方も出来るだろう。

改定履歴

・2018年9月2日

「障害収入保障特則」「高度障害収入保障特則」の新設

「特定疾病収入保障特則」「特定疾病保険料払込免除特約」の改定

参考:割引・年齢毎の保険料が気になる方は、

『収入保障 各社の保険料比較』

をご覧いただきたい。

各社の収入保障保険の☆評価一覧はコチラ

編集後記:約款