提供会社:日本生命

商品名:ニッセイ学資保険

この保険の弱点はここだ!!

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

業界の巨人「日本生命」が販売するニッセイ学資保険。

この低金利下においてかなり強気の返戻率を提示しているが、率直な感想としては「よくここまでやるな・・・」と思う。

2019年9月現在、学資保険の返戻率では、ソニーが最も良い返戻率で、日本生命もそれに肉迫しているか、条件次第では勝っている。

この2つが二強。

そこを明治安田、富国が追いかけているが、1~3%程度負けている。

学資保険という商品は、どこの会社でも「客寄せパンタ」的な役割がある。

子供が生まれ、保険のニーズが高まっている若い世帯を魅力的な目玉商品で釣る。

そのためのマーケティングツールとして「学資保険」が位置づけられているので、各社、多少の無理をしてでも「高い返戻率」を提示しないといけない。

筆者の勝手な想像だが、学資保険単体で見ればどこも赤字ではないか?

つまるところ「新しい顧客」を得るための宣伝広告費のようなものなので、最終的には他の商品も入ってもらわないと帳尻がつかないのである。

だからこそ、どの保険会社の学資保険も郵送やインターネットでは加入出来ず「絶対に面談が必要」となっている。

さて、本商品、冒頭でも述べた通り、学資保険としては「良い商品」と言えるだろう。

が、弱点がないわけでもない。

それでは弱点を順々に解説していこう。

弱点1 しょせん7%、8%・・・

これは日本生命の学資保険だけに限った話ではなく、「学資保険自体」の弱点なのだが、運用成績がパッとしない。

確かに本商品は「学資保険としては」良い。

が、あくまで学資保険の中の話。

他社と比較すると「おお!!高いじゃないか!!」と思うかもしれないが、22年間運用して+7%か8%程度なので、冷静に考えれば年間0.35%前後の金利しかついておらず、金融商品として考えると物足りない。

やはり根本的な問題は今の「超」低金利ということだろう。

年0.35%の金融商品にお金をいれるくらいなら、利回りが高い社債(例えば最近販売されたソフトバンクの社債などは年1.5%の運用益がある)や、投資信託でも買っている方がよっぽど良い。

今後、金利がどうなるのか?いつ上向くのか?それは誰にも分からないが、少なくとも今この商品にお金を入れてしまうと、低金利での運用が固定化されてしまうことは事実。

7~8%で良しとするか、それとも自分で運用するかはしっかり考えた方が良い。

安易に始めると、後から振り返って「悪い時期に入っちゃった」となる可能性もある。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ

弱点2 年払いにするとソニーに負ける

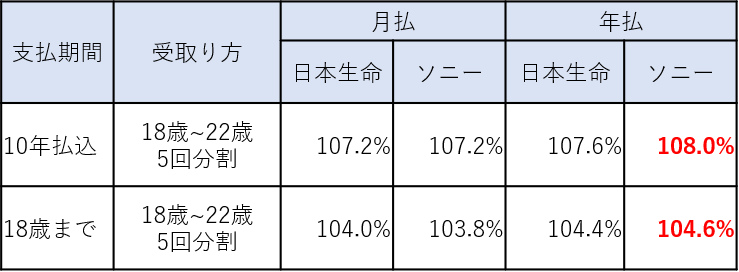

まずは以下の比較を見て欲しい。

本商品にとってライバルとなるソニー生命と、「ほぼ同じようなプラン」で返戻率を比べてみた。

例:子 0歳、父親 30歳で加入

保険料を10年間で払い切ってしまい、その後、18歳になるまで手をつけず、18歳から毎年分割で受け取るプラン(上のプラン)では、保険料を月払にする場合、どちらも107..2%と同じ。

しかし年払いにすると、日本生命は+0.4%だが、ソニーは+0.8%上がる。

18歳まで保険料を払うプランの場合、月払いでは日本生命104.0%、ソニー生命103.8%とわずかに日本生命が勝っているが、これも年払いにすると逆転してしまう。

年払は年に1度の引き落としだけで済み、月払のように毎月保険料を引き落とし必要もなく、保険会社からすれば手間がかからない。

そのため、保険料を少しだけ「値引き」してくれる。

保険料が安くなっても、将来受け取れるお金は月払も年払も同じなので、その分、返戻率が上がるのだが、「どれくらい上がるか?」は、保険会社によって異なる。

日本生命は+0.4%、ソニーは+0.8%ということなのだろう。

全体的にソニーに肉迫しているが、この年払の差が影響し、年払にした場合はソニーに負けてしまう。

なお、学資保険に加入するなら、絶対に年払を選択して欲しい。

どうせ払うなら、少しでも返戻率が高い方が良いだろう。

なお、年払を勧めると、

「持っていると使ってしまうので、毎月引き落としてくれた方が良い」

などと言う親もいるが、何とも情けない話だ。

学資保険で積み立てるお金は、せいぜい月1,2万程度。

それくらいをたった1年間すら「よけておけない」のでは、あまりにだらしない。

貯金用の口座を作って、しっかり管理するよう心掛けてほしい。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ

弱点3 面談必須

冒頭でも書いたが、学資保険は「客寄せパンダ」なので、郵送やネットでの加入は出来ない。

絶対に面談が必要。

日本生命の場合、訪問か相談センターで同社の営業マンの話を聞かないといけない。

相談センターでは原則、FP(ファイナンシャルプランナー)が相談に乗ってくれるそうだが、FPとは言っても同社の社員。

実態としては営業マンで、学資保険だけ売れても何の利益にもならないので、その他の保障、医療保険や死亡保障などの提案もしてくるだろう。

しかし、これはソニー生命も明治安田も富国も同じ。

「うわー、保険の営業マンに会わないといけないのかぁ・・・」

そう憂鬱になる気持ちもわかるが、今の保険の営業マンは、会社のコンプライアンスもうるさいため、そこまではしつこくはない。

また、しっかり勉強している営業マンの話はそれなりに役に立つ。

社会保障、税金など、知識が多岐に渡るので、自分のお金を見直すには良い機会になるかもしれない。

筆者もこの業界が長いので、保険会社が新規顧客との面談を求める気持ちは分かる。

そのために無理をして返戻率が高い商品を出しているのだ。

勉強になることもあるだろうから、1時間程度は付き合ってあげて欲しい。そう思う。

その1時間程度の面談で、他社に比べ1~2%返戻率が高い商品に入れるのだ。

300万円積み立てたとして、1~2%は3~6万円にあたる。

「時給」として考えれば悪くはないだろう。

とは言え、日本生命だけに限らず、保険の営業マンは玉石混交。

ちゃんとした知見、知識を身に着けている人(最低、FP資格を持つくらい)もいれば、昨日今日、営業を始めたばかりの何も知らない人もいる。

後者につかまると、何も有益な話が聞けないまま、ピントのずれた提案をされたり、紹介をお願いされたりするだけで鬱陶しい。

どんなレベルの人が来るか分からないのは怖い。

そういう意味では、「FPが対応する」とうたっている相談センターに足を運んだ方が無難かもしれない。

なお、話を聞いて「レベルが低い」もしくは不快と思うような対応をされたら、それは

「せっかくのチャンスを保険会社がダメにした」

ということだ。

学資保険だけを契約して、あとの連絡は一切無視しても良いし、もしくは他社の商品にすれば良い。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ