提供会社:ソニー損害保険

商品名:Zippi

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

それでは、この商品の弱点について解説をしていこう。

ソニー損保のZippiは、その名の通り「実費タイプ」の医療保険。

まず、大前提の話だが、医療保険には「日額タイプ」と「実費精算タイプ」の2つがある。

前者は入院1日あたり5,000円など、「入院している日数」に応じて給付金を受け取れるが、後者は「実際に支払った金額」を元に給付金が決まる。

とは言っても「支払った金額全て」を補償してくれるわけではなく、原則、差額ベット代などは除外される。

食事代などは基本保障に含まれる商品もあれば、含まれない商品もある。

実費精算タイプの医療保険のメリット、デメリットはこちらにまとめたので、ご覧いただきたい。

なお、ソニー損保では実費精算タイプのZippi以外にも、日額タイプの「Sure(シュア)」も販売しており、ニーズに応じてどちらも選べるようになっている。

Sure(シュア)の商品説明はコチラ

さて、このZippiだが、かなり「実験的な商品」と言える。

そもそも実費精算タイプの商品は2019年4月現在、4社しか販売しておらず、そのうちの一つがこれにあたる。

新しい分野に挑戦する姿勢は非常に評価するものの、「実費精算タイプ」というカテゴリーで他社と比較すると、以下のような弱点がある。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 5年ごとの更新

日額タイプでは「終身型」が主流で、これは一生涯保障が続き、一生涯、保険料も変わらない。

しかし、実費精算タイプには「終身型」はなく、「更新型」となっている。

このZippiも5年更新で、その都度年齢に応じて保険料が上がる。

実費精算タイプの医療保険はまだまだ発展途上にある商品なので、どこの保険会社も

「実際にどれくらい支払うことになるのか分からない」

というのが正直な感想だろう。

だからこそ「終身」などで長い期間の契約を結んでしまうのは怖い。

途中で保険料が変えられないからである。

その点、更新型であれば「この保険料じゃ無理」と思えば保険料をアップ出来るし、逆に「もっと保険料を下げても大丈夫」と判断すればダウンすることも出来る。

そのため、実費精算タイプの商品は全てが「更新型」なのだが、他社では10年更新のところが多い。

対して、Zippiは5年更新。

保険料が上がるタイミングが5年ごとに来るので、10年更新よりは割高になる可能性がある。

もちろん「保険料が下がる」のであれば、10年更新より早く下がる可能性もあるのだが、基本的には年齢が上がれば保険料は上がるだろうから、5年よりは10年。

出来るだけ長く保険料が変わらない方が良いのではないか?

弱点の1つとさせて頂いた。

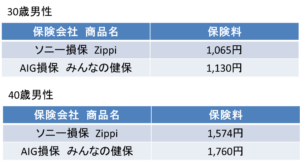

弱点2 基本保障に「食事代」が含まれない

本商品は基本の保障に「食事代」が含まれていない。

他社(例えばAIG損保の「みんなの健保」)では、基本保障に食事代が含まれている。

基本保障だけの保険料を比較すると、以下のようになっている。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

基本保障は「入院時治療費」のみ、その他は「特約(オプション)」扱いとなっている。

入院時治療費

公的医療保険を使用した入院治療費の自己負担額(3割分)が保障される。

1ヶ月につき20万円まで、かつ1入院につき120万までが限度となる。

つまり、毎月20万円なら6ヵ月(20万円×6ヵ月)、毎月10万円なら12ヵ月(10万円×12ヵ月)が上限ということになる。

また、保険期間を通じて720万円まで保障される。

保険料は以下の通り。

30歳 男性 1,065円

40歳 男性 1,574円

50歳 男性 2,837円

入院治療費の範囲は、入院費用、診察料、検査料、手術料、投薬料、リハビリ料が含まれる。

弱点2で述べた通り、食事代は含まれない(特約でカバーする)

また保険適用外の差額ベット代などは対象外となっているが、これは基本的に他社の商品でも同じ。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

特約(オプション)

入院時差額ベッド代

保険適用外の差額ベット代が保障される。

個室や少人数部屋に入院したい方におすすめ。

入院1日につき、6,000円または12,000円の二つから選択可能。

気をつけなくてはいけないのは、6,000円を選択しても「無条件で6,000円貰える」わけではない。ということ。

ここでも実費の考え方が取られるので、個室を使わなければ受けとれない。

例えば、本特約で6,000円を選択している方が、「差額ベット代が1日あたり8,000円(完全個室など)の部屋」で10日入院した場合と、「1日あたり4,000円(二人部屋など)の部屋」で10日入院した場合、2つのケースで受け取れる保険金を確認してみる。

差額ベット代 8,000円/日の場合

実際に8,000円かかったとしても、上限6,000円であるため、受け取れる保険金は、

6,000円×10日間=60,000円

となる。

かかった費用80,000円(8,000円×10日間)に対して、20,000円は自己負担となる。

差額ベット代 4,000円/日の場合

6,000円の契約をしていても、実際にかかった費用は4,000円。

上限以下のため、受け取れる保険金は、

4,000円×10日間=40,000円

となる。

かかった費用40,000円(4,000円×10日間)がそのまま保険金で受け取れることとなる。

設定金額以下であれば、支払った差額ベット代は保険金で相殺できるが、上回る場合は自己負担があることに注意しておく必要がある。

保険料は、30歳男性の場合、限度額6,000円で395円、限度額12,000円で671円となる。

差額ベット代の上限12,000円は他社に比べると少ない。

他社では3万円/日などの特約を用意しているところもあるので、「どうしても個室」ということなら、そちらの方が良いかもしれない。

入院時諸費用

入院中にかかる諸費用を保障する特約。

具体的には、食事代、テレビ代、シーツ代などの雑費として使うことができる。

入院1日につき、1,000円を定額で保障される。

1入院あたり180日が限度となっている。

30歳男性の場合、112円となる。

保障も薄味であり、保険料も高くないので、つけてもつけなくてもどちらでもという印象。

ちなみに弱点2で述べた通り、他社では基本保障に食事代(入院時食事療養費)が含まれている商品もある。

先進医療

保険適用外の先進医療を受けた際、技術料(通算2,000万円まで)の実費を保障する

保障内容、保険料ともに他社と同等レベル。30歳男性の場合、保険料は、112円

但し、これも基本保障の「5年更新」に引きずられ、5年ごとに保険料が上がる。

今後、様々な分野で先進医療が広がれば、必然的にその支払いをする特約の保険料も値上がりする可能性が高い。

そのため先進医療特約はずっと保険料が変わらない「終身」の方が望ましく、日額タイプの商品ではそのようなものもある。

しかし、実費精算タイプの商品は全て「更新型」なので、実費精算タイプを選ぶ限り、先進医療特約を終身にすることは出来ない。

実費精算タイプでは先進医療特約の終身型を選ぶことは出来ない。

これは実費精算タイプの医療保険全体の弱点と言えるだろう。

先進医療特約についての詳細は以下の記事をご参照いただきたい。

『先進医療特約は「終身型」を選びなさい!!』

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

口コミ・評判

30代 男性 独身の口コミ

実際にかかるお金を出してくれる、という点が非常に合理的だと感じ、Zippiが販売されてすぐ加入しました。

構成としては基本パッケージに、入院時諸費用と先進医療特約を付けています。

まだ実際に入院したことはありませんが、私は個人で仕事をしているため、仮に入院してしまった場合、そこでも仕事をする必要もあり、そうなると個室をとる必要があります。

入院1日あたりいくらという普通のタイプの医療保険だと、日額を2万円程度に設定する必要があり、そうなると保険料が1万円近くになってしまいます。

その点、Zippiであれば、保険料は4,000円程度で、実際にかかったお金+入院時諸費用で+1万円を保障してくれるので、若いうちは良い保険ではないかと思っております。

ただ、こちらの記事でもご指摘されている通り、歳をとってからは保険料が高くなるので、その点は今後考えないといけないですね。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

比較した方がいい他社商品

実費タイプの医療保険は・・・

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集後記