提供会社:東京海上日動あんしん生命

商品名:あるく保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

率直に言って「面白い」保険だと思う。

あんしん生命とNTTdocomoが共同開発した商品で、

「日々の健康促進」

をテーマにしている。

そのため、1日 8,000歩を歩くと2年ごとに保険料の一部が返ってくる(還付金)という仕組みが導入されている。

apple watchやスマホのアプリなどで歩数を管理し、6か月ごとに「1日平均」を計算。

それが8,000歩を超えていれば「1ポイント」を貰える。

毎日毎日8,000歩を歩かないといけないわけではなく、週末のウォーキングや、マラソンした分もカウントされ、その「平均」が8,000歩であればOKということ。

保険料の返金は2年ごとなので、つまりは6か月が4回あることになる。

この4回すべてをクリアすれば、あらかじめ決まっていた還付金を満額受け取れるが、2回しかクリアしないと2/4、つまり半分になる。

1回であれば1/4。0回であればゼロとなる。

しかし、筆者が「面白い」と言っているのはその点ではない。

本商品には巧妙なマーケティングが隠されている。その点が面白い。

まず、この商品に入る人はどんな人だろうか?

出不精で運動嫌いな人はまず入らない。

8,000歩は距離で言えば5~6kmなので、これを毎日となると月に150~180km歩くことになるので、決して楽なハードルではない。

基本的にはウォーキングやランニングを趣味としてやっている人か、もしくはそのようなことを「やろう」と思っている人が加入を検討するだろう。

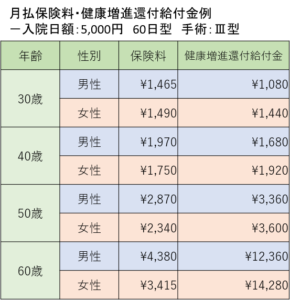

なお、この商品で得られる還付金などは微々たるもので、例えば30歳 男性 日額5,000円のプランに加入すると、

保険料 1,460円/月

に対して還付金は1,080円。

そして、この還付金は毎月受け取れるわけではない。

繰り返すが「2年に1回」である。

2年間、毎日8,000歩を歩いて1,080円・・・

人を馬鹿にしたような金額だが、これの多い少ないはあまり問題ではない。

保険会社としては、

1日 8,000歩

というそれなりに高いハードルを「俺なら出来る!!」という人を集めたいのである。

つまりは健康な人だ

そのために、やや無理めな目標を「わざと」設けて、上手く契約者をフィルターしている。

なお、本商品の保険料は筆者の感覚ではかなり安い。

これも「健康な人しか入らないだろう」ということを見込んでの保険料設定ではないか?

先の例の30歳 男性。

入院日額 5,000円で1,460円。(無事故給付金特約なし)

他社でも同程度か、もしくはこれ以下の保険料を提示するところもあるので、それらと比較すると、そこまで安くはないのだが、この商品は

初期給付型

の商品である。

初期給付型とは、入院すると「とにかく5日分は払う」というタイプのこと。

通常、1泊2日の入院であれば、5,000円×2日分の1万円しか受け取れないが、この商品であれば5日分の2.5万円が受け取れる。

初期にまとめて給付するから「初期給付型」と言う。

もちろん入院が長引けば、6日目以降も1日5,000円受け取れる。

契約者からすれば1泊でも5日分貰えるので、普通の医療保険よりお得に感じる。

しかし、保険会社からすれば「少なくとも必ず2.5万円」を払わないといけないので、その分、保険料を高く設定しなくてはいけない。

他社の「初期給付型」の商品だと、同じ条件(30歳 男性)で2,000円を超えることもある。

それが1,460円なので、初期給付型の商品としては

かなり安い

と言える。

だからこそ、本商品は「健康な人たち」つまりは「入院リスクが少ない人たち」に集まってもらわないと困るのである。

そのために「1日8,000歩」というハードルを設け、フィルターをかける。

何とも上手いやり方だと感じる。

逆に言えば、本商品は安いし、還付金も大したことはないので、

「俺は歩かない。還付金もいらない」

という人が入っても良いだろう。(保険会社は嫌だろうが)

なお、商品そのものはあんしん生命のメディカルKitをベースにしているので、特約(オプション)などは、ほとんど流用されている。

さて、随分前置きが長くなってしまったが、具体的な弱点を見てみよう。

弱点1 健康増進還付金には大して意味はない

「弱点」という言い方は少々酷いが、この「健康増進還付金」は冒頭で述べた通り、保険会社の「フィルター」としての機能として考えた方が良い。

還付金も少なく、あまり商品自体に影響は与えていない。

ここだけにとらわれず、商品そのもので評価した方が良い。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点2 先進医療特約が「10年更新」

この商品は先進医療特約が「10年更新」である。

つまり10年ごとに保険料が上がる。

先進医療は今後、請求が増え、この部分の特約の保険料が上がることが見込まれている。

そのためこの先進医療特約だけは「10年更新」で提供している保険会社が多い。

これであれば、10年ごとにその時の状況に合わせて保険料を上げることが出来るので、保険会社からしてリスクが低いから。

しかし、果敢にも一生涯保険料が変わらない「終身型」で提供している会社もある。

オリックス生命や、三井住友海上あいおい生命、ひまわり生命などは数少ない「終身型」の会社。

契約者からすれば保険料が変わらない方が良いに決まっている。

たった一つの特約の話なので、全体からすれば些細な話なのだが、ここだけは明確なウィークポイントである。

せっかく良い商品なのに勿体ない。

詳細は以下の記事にもまとめてあるのでご参照頂きたい。

「先進医療特約は終身型を選びなさい」

弱点3 無事故給付金は別に必要ないだろう

本商品には無事故給付金という特約(オプション)がある。

付ける、付けないは自由だが、筆者は「必要なし」と思う。

無事故給付金は2年間、入院も手術もしなかった場合に日額の50%が受け取れる。

例えば、日額5,000円で契約した場合、2年ごとに2,500円が受け取れるのだが、

2,500円貰って、それが何なんだ?・・・

という気がする。

保険料は、30歳男性 日額5,000円の場合、+75円かかるので、2年間で1,800円支払っている計算。

1,800円支払って、2,500円。

まあ、700円得していると言えば、そうも言えるが、逆に入院してしまうと、この1,800円は没収されてしまう。

700円を3回ゲット(2,100円)しても、1回入院して1,800円を失えばほぼトントンということ。

なお、このような話をすると、

「でも入院したら給付金を受け取れるから、1,800円失っても得をする」

とアホなことを言う人がいるが、別にこの特約に入っていなくても、入院すれば普通に給付金を受け取れる。

自分の健康をネタに保険会社とギャンブルをしているようなもので、あまり品の良いことではない。

筆者としてはこの手の特約は何のために存在しているのか、意味が分からない。

弱点4 がん診断一時金の給付が「2年に1度」が上限

がんと診断された時に一時金(50万円など)が受け取れる特約。

この給付が2年に1度まで、となっている。

つまり、がんを患って、次のがんが発症するまでの「間」が2年間ないといけない。

そのため、短期間のうちに再発、転移をしてしまった場合、初回のがんに関しては一時金を受け取れるが、2回目は対象外となってしまう。

対して、他社では1年に1回まで、というところが多い。

2年よりは1年の方が条件は良い。

この手の「待機期間」は出来るだけ短い方が良いだろう。

弱点5 特定治療支援特約の給付が5回まで

これは些細な弱点。

特定治療支援特約は、がん、急性心筋梗塞、脳卒中、糖尿病、慢性腎不全など、

「難しい病気」

の治療をした時に、一時金が受け取れるオプション(特約)

なお、どのような条件で一時金を受け取れるかは、その病気ごとに違う。

がんや脳卒中などの「本当に重い病気」は、わりとすぐに一時金の支払い対象になるが、糖尿病などは、なっただけではダメで

「かなり深刻な状態」

にならないと給付されないイメージ。

この特約に関しては、支払回数が5回まで。となっている。

他社では無制限としていることが多いので、「5回まで」は弱点と言えば、そう言えなくもない。

しかし、「5回も」あれば十分な気もする。

あまり気にする必要はない弱点(デメリット)ではある。

弱点6 保険料控除がかなり複雑

保険料控除は「生命保険」、「個人年金保険」、「介護医療保険」の3つがあり、それぞれ

年間8万円以上の保険料負担で「4万円控除」

が認められる。3つ合計で12万円まで控除の対象となっている。

医療保険は通常「介護医療保険」に分類されるのだが、本商品は

主契約(メイン部分) → 生命保険料控除 or 介護医療保険料控除

特約(オプション) → 介護医療保険料控除

と細かく分かれている。

主契約については、

1 「死亡保険金の給付倍率が100倍超」

2 「無事故給付金特約が付加されている」

上の2つのどちらかに当てはまる時には、

「死亡保険金が結構あるから医療保険というより生命保険だね」

「無事故給付金が受け取れるってことは、これは貯蓄性があるので、単純な医療保険ではないね」

という判断がされ、生命保険料控除の枠になる。

逆に、上2つに当てはまらない場合は

「これは医療保険として扱って良い」

となり、介護医療保険の枠となる。これは国税庁が判断して、このような取り扱いとなっている。

ここで問題になるのは、控除を入れる枠として「生命保険料控除」と「介護医療保険料控除」のどちらが良いか?ということ。

一般的には生命保険料控除の枠は既に他の保険で一杯になっていて(年間8万円以上支払っていて)、更にこの枠に保険料を積み上げても意味がないことが多い。

逆に介護医療保険料控除の枠はスカスカ。(医療保険で年間8万円以上はなかなか払わないので)

このような人は、支払った保険料を介護医療保険に入れたい。

だったら、死亡給付金は100倍以内に抑え、無事故給付金も付けてはいけない。

加入時には、このあたりの控除について深く考えず、またセールスをする営業マンもちゃんと説明していないことが多い。

年末調整の時期になって、

「えっ、生命保険の枠なの!?介護医療保険の枠の方が良かったんだけど・・・」

などとならないように気を付けたい。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

入院日額

5,000円~20,000円の範囲で選択可能。

4日以内の入院の場合、まとめて5日分受け取ることができる。

日額5,000円にした場合、

4日以内の入院は、25,000円

5日以上の入院は、5,000円×入院日額となる

入院限度日数

60日、120日、から選択可能。

手術給付金

この保険は手術給付金の選択肢は二つ。

Ⅰ型

入院手術 日額の10倍

外来手術 日額の5倍

Ⅲ型

手術の内容に応じて、日額の40倍、20倍、10倍、5倍

共通 放射線治療 日額の10倍 骨髄採取術 日額の10倍

Ⅲ型がおおむね他社と同等。という感じ。

「30歳男性 入院日額5,000円 60日型 終身払」の場合、Ⅰ型とⅢ型では100円程度保険料が変わる。

それほどの差でもないので、基本的にはⅢ型で良いとおもう。

なお、以前はⅡ型(一律5倍)のというものがあったが、今は取り扱い中止となっている。

付けるべき特約!!(健康増進、3大疾病、先進)

健康増進特約

契約日から2年満了時に1日あたりの平均歩数が8,000歩以上となる期間(6か月ごとに計測)が1つ以上あるときに健康増進還付金が受け取れる。

健康増進還付金額は、年齢・性別・主契約の契約条件(日額・入院限度日数・手術型・払込免除の有無)に基づいて算出された金額となる。

また、受け取れる総額はつぎのとおりに計算される。

健康増進還付金額÷4×1日平均8,000歩以上となる期間

例えば、30歳男性の場合、健康増進還付給付金は、1080円となっている。

2年間、目標の8,000歩を達成すればひと月あたり45円(1,080÷24か月)の保険料が安くなることになる。

しかし、達成状況が次の場合、

1期目: 9,000歩 〇

2期目: 6,000歩 ×

3期目:10,000歩 〇

4期目: 7,000歩 ×

1,080円÷4×2=540円となり、受け取れる金額が半分になる。

3大疾病入院支払日数無制限特約

詳細は、メディカルkit NEO 付けるべき特約 の欄を参照

先進医療特約

詳細は、メディカルkit NEO 付けるべき特約 の欄を参照

付けても良いかも?な特約!!(重度5疾病、女性、抗がん剤、など)

重度5疾病・障害・重度介護保障特約

詳細は、メディカル Kit NEO 付けても良いかも?な特約 の欄を参照

女性疾病保障特約

詳細は、メディカル Kit NEO 付けても良いかも?な特約 の欄を参照

抗がん剤治療特約

詳細は、メディカル Kit NEO 付けても良いかも?な特約 の欄を参照

特定治療支援特約

詳細は、メディカル Kit NEO 付けても良いかも?な特約 の欄を参照

特定疾病保険料払込免除特則

詳細は、メディカル Kit NEO 付けても良いかも?な特約 の欄を参照

がん診断特約

詳細は、メディカル Kit NEO 付けても良いかも?な特約 の欄を参照

付ける必要なし、な特約!!(無事故、死亡、通院、悪性新生物初回、など)

無事故給付金

2年間、入院も手術もしなかった場合に日額の50%が受け取れる。

例えば、日額5,000円の場合、2年ごとに2,500円が受け取れる。

保険料は、30歳男性 日額5,000円の場合、+75円

2年間で1,800円支払い、無事故だったら2,500円が戻ってくる。

なお、無事故給付金を付けないタイプも選択可能。

まあ、毎月75円だから、年間900円、2年間で1,800円を負担し、貰える「無事故」でお金は2,500円と少額。

仮に入院したら、この分は没収されるので、別に付ける必要はない。

詳細は弱点3参照

死亡保険金

死亡した場合の保障をつけることができる。

保険金額は、入院日額×0倍~500倍(50倍単位)で設定可能

30歳男性 日額5,000円 死亡保険金100万円(200倍)の場合

保険料は、+1080円

終身タイプの死亡保障の保険料としては他社と比べ悪くはないが、医療保険にセットしてしまうと将来見直す時、死亡保障も解約しなくてはいけない。

死亡保障が欲しいのであれば、別々に検討するべき。

通院特約

詳細は、メディカルKit NEO 付ける必要なし、な特約 の欄を参照

悪性新生物初回診断特約

詳細は、メディカルKit NEO 付ける必要なし、な特約 の欄を参照

がん通院特約

詳細は、メディカルKit NEO 付ける必要なし、な特約 の欄を参照

特定悪性新生物保険金前払特約

詳細は、メディカルKit NEO 付ける必要なし、な特約 の欄を参照

口コミ・評判

30代 男性 独身さんからの口コミ

マラソンが趣味で、保険料も手軽なため加入したが、正直毎月のノルマをクリアするのは厳しいです(汗)

返ってくるお金もたいした金額ではないので、別に良いのですが、意外と悔しい。

自分は、正直、医療保険どうこうというより「走ってお金が貰える」というところに食いついて入ってしまい、その後、結局、営業の方にうまく乗せられて色々オプションを付けてしまったら、結構な保険料になってしまいました・・・(毎月5000円ほど)

こちらでも書かれている通り、戻ってくるのは、ベースの保険料分だけなので、毎月の負担に比べると、ちょっという感じではあります。

後悔はしてませんが、近いうちに特約を整理して、もう少し安くしたいと思っていることと、もっと頑張って、ノルマクリアできるようにしたいです。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

比較した方が良い商品

歩く(もしくは運動全般)と保険料が安くなる、という保険商品は以下の2つ。それぞれコンセプトは異なるものの、比較してみても良いかもしれない。

改定履歴

・2019年2月2日

「重度5疾病・障害・重度介護保障特約」の新設

なお、この特約は、「5疾病就業不能特約」「特定治療支援特約」と同時付加ができない

・2019年7月2日

「終身死亡保障」「特定悪性新生物保険金前払特約」の新設

「重度5疾病・障害・重度介護保障特約」の改定

「5疾病就業不能特約」の廃止

「重度5疾病・障害・重度介護保障特約」の改定により、「特定治療支援特約」と同時付加が可能になった。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ