提供会社:チューリッヒ生命

商品名:終身ガン治療保険プレミアムZ

解説を動画でご覧になりたい方はコチラ

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

何とも評価が難しい商品。

他社とは大きく構成が異なり、一言で言えば「変化球」という感じ。

一般的ながん保険は主契約(メイン部分)が、以下のどちらか、もしくはセットになっている場合が多い。

・がんで入院した時、1日あたり〇万円(入院給付金)

・がんと診断された時に一時金〇〇〇万円(診断給付金)

それに対して、本商品は以下のものが主契約になっている。

・放射線治療、抗がん剤治療、ホルモン剤治療を受けた場合、月〇〇万円(10~30万円の範囲で選択)

これは他社では「抗がん剤治療特約」などと言われ、特約(オプション)として用意されている。

つまり、他所ではオプションのものを、主役に据えているのが本商品。

この意図や保険としての有効性を論ずる前に、まずは放射線治療、抗がん剤治療、ホルモン剤治療について整理しておきたい。

これらの治療を行う場面は、主に2つある。

1 外科的手術でがんを切除し、その後「念のため」行う。補助的に使うケース

2 肺の奥、脳など、外科的手術で「取れない」場所のガンを叩くために使うケース

1の場合、1回か2回で終わることが多いため、1ヵ月に1度として、1,2ヵ月で終わることが多い。

対して2の場合、外科的手術が出来ないので、放射線、抗がん剤、ホルモン剤に頼らざるを得ない。

また「切って終わり」というわけではなく、辛抱強く、何度も繰り返しがん細胞を攻撃していくので、どうしても時間がかかる。

ここで問題になるのが「がん治療による収入減」である。

治療が半年、1年となると、どうしても収入が減る。

会社員であれば傷病手当で給与の2/3程度が補償されるが、それでも1/3は下がるし、住宅ローンや子供の学費などは変わらず必要であるため、なかなか大変だ。

ましてや個人事業主やフリーランスの人であれば「働けない=即収入減」となり、貯蓄を切り崩して生活するしかない。

このような時に、

「治療(放射線、抗がん剤など)を受ければ、毎月〇〇万円」

の給付を受けられるのはありがたいだろう。

しかし、あくまで「がんが切れない(外科的手術が出来ない)」+「長くなる」という2つの悪条件が重なった時「限定」の保障である。

そのため他社では「特約(オプション)」扱いになっているのだろう。

そのような「レアケース」を想定した保険が本商品である。

では具体的に弱点を見ていこう。

弱点1 主契約だけでは不十分

冒頭で述べた通り、主契約が他社で言うところの「抗がん剤治療特約のみ」であるため、それだけでは保障として弱い。

例えば、がんで入院して、手術で取りきった。転移もなさそうなので、抗がん剤治療は見送った。

このような場合、給付金はほとんど受取れない。

あくまで「抗がん剤治療(放射線、ホルモン剤を含む)」ありきの保障なので、一般的な「外科手術」をメインとした治療を受ける場合、この保険の守備範囲ではない。

弱点2 がん診断特約が「2年に1回」

弱点1により、本商品を

「どんな場合でも役に立つがん保険」

にするためには、特約(オプション)を付けないといけない。

付けるなら、がんと言われた時に一時金を受け取れる「診断一時金」だろう。

しかし、本商品の診断一時金は「2年に1回」が限度となっている。

つまり、一度診断金を受け取れれば、2年間の「空き」がなければ再発、転移などをしても一時金を受け取ることは出来ない。

最近では他社で「1年に1回」という商品が増えており、そちらの方が条件は良い。

がんに罹患した人にとって、再発、転移は最も怖いことである。

もちろん1年以内に転移してしまうような方もいて、そのようなケースでは「2年」だろうが「1年」だろうが「受取れない」という点では同じことなのだが、短いに越したことはないだろう。

この弱点が気になるなら・・・がん診断一時金、各社の支払い回数一覧で他社をチェック!!

弱点3 全体的に保険料が高め

主契約だけを見れば他社のがん保険より安く感じるが、弱点1で述べた通り、メインが「抗がん剤治療」だけでなので、実用的ながん保険に仕立てようとすると、どうしても色々な特約をつけざるを得ない。

その結果、保険料が高くなる。

年齢、性別によっても異なるので一概には言えないが、他社と比較しても「やや高いかな」という印象を受ける。

この弱点が気になるなら・・・がん保険の保険料ランキングで他社をチェック!!

この商品の弱点、こう考えろ!!(解決策)

本商品、ある意味では「いさぎよい」とも言える。

がん治療における「最悪のケース」

つまり「切れない」ために「放射線、ホルモン、抗がん剤」で長期の治療をするしかない場合を想定し、そこにフォーカスをしている。

率直に言って、1ヶ月以内で退院し、社会復帰出来るがんも多いので、そのような時にはあまり役に立たたない商品ではあるが(オプションなどを付ければ別だが)、前述のような

「本当にやばい時(長期治療)だけをカバーしたい」

と合理的に考える人にとっては悪い商品ではないだろう。

その点、抗がん剤、ホルモン、放射線だけに絞った保障「だけ」を契約出来るものは他社にはないので(他社ではオプション扱い)、その点では存在意義はある。

つまるところ、本商品を良いと思うか、悪いと思うかは、その方の「がん治療とは?」という感覚によってくる。

筆者などは自身のお客様のがん闘病を見て、

早期で治療終了 → さほどお金はかからない(究極論、保険がなくても大丈夫)

長期の治療 → 収入も減り、治療だけでなく生活も大変

ということをよく知っているので、本商品にように長期の場合だけ対策しておくこと、その重要性は理解は出来る。

だが、一方、長期治療の可能性があるのはがんだけではない。

他に脳系の病気や、自動車事故による複雑骨折など、長期入院のリスクは他にもある。

であるならば、それら全てを「働けない状態」と定義し、それをカバーする就業不能保険(就労不能保険とも言う)の方が、より実行的な気もする。

そのため、就業不能保険などに加入した上で、更に「がんも怖いので・・・」ということで、本商品を「上乗せ」するような使い方であれば良いかとは思う。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

商品の構成について

「入院日額タイプ」「一時金タイプ」が主流の中、チューリッヒは

「放射線、抗がん剤、ホルモン剤」などの「治療」を受けることを条件として、毎月〇〇万円を支払う。

という保障内容。

これは他社では「抗がん剤治療特約」などと言われ、特約(オプション)扱いになっているが、これをメイン(主契約)に据えている。

なかなか特殊な商品と言える。

給付月額は、10万円~30万円の範囲で加入時に自分で金額を設定できる。

支払限度は、通算2,000万円まで

放射線治療給付金

ガンの治療を目的とした放射線治療を受けたとき、月ごとに給付金が受け取れる。

抗がん剤・ホルモン剤治療給付金

ガンの治療を目的として、公的医療保険制度の給付対象となる抗がん剤、ホルモン剤が処方・投与される入院または通院したとき、月ごとに給付金が受け取れる。

自由診療抗がん剤・自由診療ホルモン剤治療給付金

ガンの治療を目的として、欧米で承認された抗がん剤、ホルモン剤のうち、自由診療(公的医療保険制度の給付対象外)の抗がん剤、ホルモン剤を処方、投与された入院または通院したとき、月ごとに給付月額の2倍が受け取れる。

ただし、12ヶ月が限度。

他社では「公的医療保険の適用を受けている抗がん剤(保険対象と言うこと)」のみだが、チューリッヒの場合、それらに加え、欧米で承認されたものも対象となっている。

これがこの商品の最大の「売り」と思われる。

「がん保険」としては保険料は安く感じるが、上記に含まれているのは、あくまで「抗がん剤治療特約相当」の保障だけ。

他に色々付けると、他社並の保険料、もしくはそれより高くなる。

詳細は弱点1参照

ここまでは主契約(メイン)となる。

付けるべき特約!!(先進、ガン緩和)

ガン先進医療特約

ガンの治療を目的として、先進医療による療養を受けたときに、

・ガン先進医療給付金

先進医療にかかる技術料と同額(通算2,000万円が限度)

・がん先進医療一時金

療養1回につき15万円

が受け取れる。

保険料は、どの年齢、性別でも一律119円。

先進医療特約は今後、利用者数が増え「値上がり」が確実とされている。

そのため10年毎に保険料が上がっていくような「更新タイプ」を選んでしまうと、その都度、先進医療特約の保険料が大幅に上がる可能性もある。

しかし、本商品の先進医療特約は「終身型」なので、今入れば一生涯保険料は変わらない。

その点はグット。

先進医療特約の最新動向については、以下のコラムをご参照頂きたい。

また、がん保険の「先進医療特約」は、当然ながらがん治療だけに特化している。

通常の医療保険の先進医療特約でも「がんに関わるもの」はカバーされているので、もし医療保険に先進特約が付いているのなら、わざわざがん保険につける必要はないので、気をつけた方が良い。

たまに、医療保険、がん保険、どちらにも先進医療特約をつけている人がいるが、保障内容がダブっているのでムダである。

ガン緩和療養特約

がんによる苦痛を軽減させるがん性疼痛緩和を目的とした入院または通院したときに月ごとに給付金が受け取れる。

設定できる金額は、10万円~60万円(5万円単位)

支払限度は、通算12回までとなっている。

保険料は、給付金額10万円の場合で、以下の通り。

30歳 男性:100円 女性:60円

40歳 男性:140円 女性:80円

50歳 男性:210円 女性:100円

60歳 男性:310円 女性:130円

最近、この手の特約が増えてきた。

以前は「がん保険はがんに勝つための保険!!」というメッセージ性が強かったが、実際のところ日本人の1/3はがんで亡くなる。

そしてその最後はだいたい辛いことが多い。

そこに真正面か向き合った特約で、良いものだと思う。

助かることはないが、せめて痛みだけでも取り除きたい。

そのような局面でお金がもらえるのはありがたいのではないか?

保険料も安い(特に女性)ので、私なら付けておく。

付けても良いかも?な特約!!(ガン診断、ガン入院、ガン手術、他)

がん診断特約

ガンと「診断」されたときに一時金が受け取れる。(50万円/100万円から選択可能)

また、再発や転移など2回目以降もガンの治療のために「入院」した場合、同額の一時金が受け取れる。

支払限度は2年に1度となる。

詳細は弱点2を参照

保険料は、一時金100万円の場合で、以下の通り。

30歳 男性:1,870円 女性:1,670円

40歳 男性:2,430円 女性:1,970円

50歳 男性:3,450円 女性:2,410円

60歳 男性:4,790円 女性:2,970円

「2年に1回」のわりには、他社と比べやや高い印象。

ガン入院特約

ガンの治療を目的として入院した場合に、ガン入院給付金が受け取れる。

ガン入院給付金は、1日につき5,000円から3万円の範囲で選択可能

保険料は、給付金額10,000円の場合で、以下の通り。

30歳 男性: 950円 女性: 750円

40歳 男性:1,310円 女性: 970円

50歳 男性:1,930円 女性:1,280円

60歳 男性:2,870円 女性:1,710円

これは、「こんなもんか」という感じ。

ガン手術特約

ガンの治療を直接の目的として所定の手術を受けたとき、ガン手術給付金を受け取れる。

1回につき10万円から60万円の範囲で選択可能

保険料は、給付金額10万円の場合で、以下の通り。

30歳 男性:180円 女性:120円

40歳 男性:250円 女性:150円

50歳 男性:360円 女性:180円

60歳 男性:540円 女性:210円

保険料としては、これも他社並。

しかし、前述の診断給付金を付けるのであれば、別にいらないかもしれない。

悪性新生物保険料払込免除特約

初めてガン(悪性新生物)と診断確定されたとき、以後の保険料の払込が不要となる。

但し、上皮内新生物は保障の対象外。

特約の保険料は、全体の保険料のおおよそ10%弱から25%となっている。

年齢、その他特約の有無によって保険料が変わる。

がん保険自体、それほど高額なものでもないので、それが免除になったところで、生活に大したインパクトはない。

わざわざ「保険料を上乗せ」してまで「払込免除」を付ける必要はないと思うが、このあたりは個人の感覚だろう。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

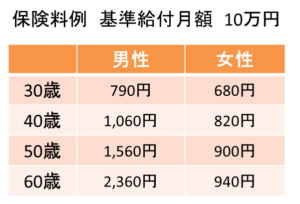

ガン長期入院時差額ベッド保障特約

ガンの治療を目的として8日以上入院し、その入院期間に差額ベッド代の負担が発生したとき、入院8日目以降1日につき10,000円が受け取れる。

給付金額は、10,000円のみ

保険料は、給付金額10,000円で、以下の通り。

30歳 男性: 790円 女性:640円

40歳 男性:1,110円 女性:840円

50歳 男性:1,690円 女性:1,120円

60歳 男性:2,670円 女性:1,520円

いわゆる「差額ベット代対策」だろう。

がんになったら絶対個室に入りたい

というような方は入っておいても良いかもしれない。

付ける必要なし、な特約!!(ガン通院、ストレス)

ガン通院特約

まず、ガンの治療を目的として入院することが条件。

その入院の前後にガンの治療で下記の範囲で通院した場合、ガン通院給付金が受け取れる。

・入院の前日からその日までの60日以内

・退院日の翌日から365日以内(なお、退院後通院期間あたり120日を限度)

ガン通院給付金は、1回につき5,000円から3万円の範囲で選択可能。

他社では、1万円程度を上限としているものが多いが、チューリッヒの場合、日額30,000円まで付けることが出来るのが特徴。

保険料は、給付金額10,000円の場合で、以下の通り。

30歳 男性:270円 女性:220円

40歳 男性:360円 女性:280円

50歳 男性:550円 女性:330円

60歳 男性:850円 女性:370円

例えば30歳男性で、通院1回に1万円を受取ろうとすると、毎月270円を支払う必要がある。

年間3,240円。

30歳から60歳までの30年間で約10万円となるので、単純計算で言えば「10回通院」しないといけない。

あまり得でもないので、無くても良いと考える。

ガン診断後ストレス性疾病特約

ガンと診断確定された後5年以内に、所定のストレス性疾病※と診断されたとき、ガン診断後ストレス性疾病給付金が受け取れる。

※所定のストレス性疾病とは統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害、ストレス関連障害および身体表現性障害/摂食障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群/更年期障害を指す。

給付金は、5万、10万、20万から選択可能

支給は、1回のみ

保険料は、給付金額10万円で、以下の通り。

30歳 男性:35円 女性:30円

40歳 男性:45円 女性:35円

50歳 男性:70円 女性:45円

60歳 男性:105円 女性:60円

何だか良く分からない特約だが、結論から言えば「いらない」

ストレス性疾病は克服するまでに長い時間を要することが多い。

そのような時に1回こっきり10万円を貰っても仕方ないだろう。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

口コミ・評判(契約者から)

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

50代前半 男性 既婚 お子様あり さんからの口コミ

以前は「一時金タイプ」のがん保険に入っていましたが、保険期間が70歳(もしかした80歳だったかも)までのもので、終身タイプでなかったため切り替えを検討していました。

そんな時、たまたま近所のショッピングセンターに「保険の窓口」があり、その担当の方に

「がんは通院型に変わっているので、通院に特化したほうがいい」

と勧められるままに加入した感じです。

加入したのが2018年ですが、その翌年の2019年12月、50歳の時に甲状腺癌を告知されました。

加入後、このチューリッヒのがん保険では「甲状腺癌の手術では何も出ない」ことが分かり、かなりショックではありましたが(以前のがん保険であれば一時金が受け取れたため)、

・がんと告知されたことで以後の保険料が免除

・放射線治療を1ヶ月やったので、20万円給付

この2つは受けることができました。

また、別途加入していた医療保険にて手術給付金(がんと、併行して発症した声帯麻痺の手術)と入院給付金(甲状腺がんにしては長期だった)の給付もあったため、最終的にはがん保険と医療保険合わせて100万円くらいの額になりました。

今回のがんに関しては、以前入っていたがん保険(一時金タイプ)より給付は少なったのですが、感想としては、この保険に切り替えて良かったと思っています。

理由は、チューリッヒのがん保険は、分子標的剤など新しい治療法も給付の対象であることです。

私のがんは甲状腺がんの中でも「乳頭がん」というもので、かなり進行しており、再発・転移の可能性は(甲状腺癌にしては)高いと言われております。

仮に再発した場合、手術ができなければ抗がん剤、分子標的剤などを使う可能性が高く、その際には1年以上、もしくは甲状腺がんの場合、5年以上も通院して分子標的剤を使うケースもあるので、それだけの長期間、高額な治療費を毎月支払うのはかなりの負担になります。

そのような場面で、治療を受けている限り毎月一定額の給付(治療費以上の額)を受けられるのは、ありがたいなあと感じています。

50代である自分はがん患者にしては若いので、この先どうなるか分かりません。

甲状腺がんは30年経っても再発や転移するので、その治療費に怯えなくてもいいという安心感はあります。

今になったら三大疾病型に加入したらよかったと思いますが、これは結果論ですね。

友人に希少癌で分子標的剤を使っている方がいますが、高額な医療費分は保険でカバーできても、収入ダウン分はカバーできないのでかなり家計は大変そうです。

いろいろありますね。

比較した方がいい他社商品

抗がん剤治療が気になる方は・・・

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

編集後記