近年、小林麻央さんやさくらももこさんなど、有名人が罹患したことでも注目されたにゅうがん。

筆者自身も

「にゅうがんと診断された(もしくはその疑い)のだが、保険に入れるか?」

という相談を過去何度か受けたが、残念ながら加入できる保険は相当限られる。

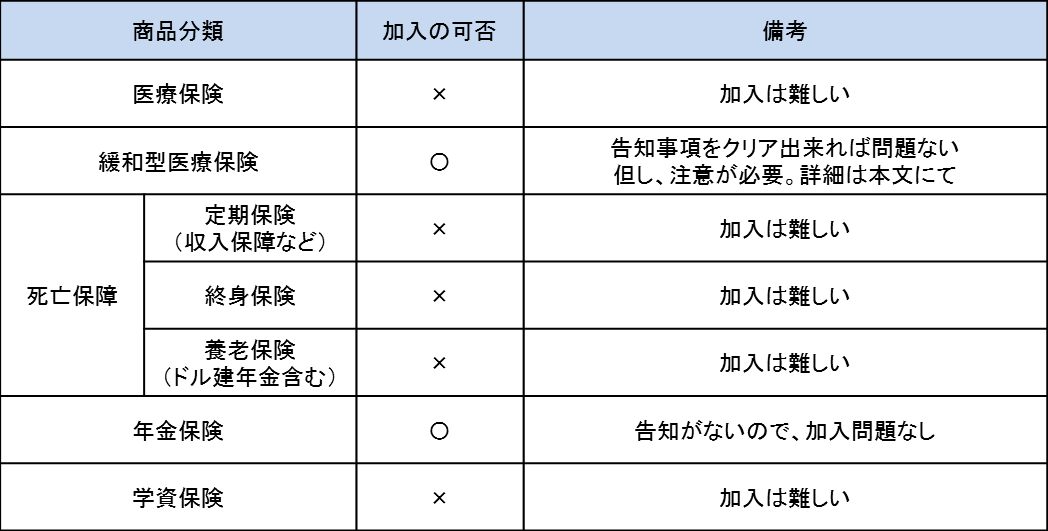

この病気になっている場合、保険に関しては以下のようなイメージ。

注:あくまで筆者の経験上の感想で、結果に関して保障するものではありません。

実際の引き受け可否は各保険会社にお問い合わせ下さい。

初めに

大変心苦しいが、正直な話をすれば入れる保険はほとんどない。

保険会社としても「がん」ということが分かっている契約者を受け入れることは難しく、にゅうがんに限らず、がんが告知されている状態では引き受けは出来ない。

そんな中、「せめて医療保険だけでも」と言われるのだが、これも一般的な医療保険では告知(お体の状況を報告する書面)の質問の中に

過去に悪性新生物と診断されたことがあるか?

というものがあり、これに「はい」と答えれば、加入は断られる。

これは各社例外はない。

一昔前よりは、劇的に治る(寛解)する確率が上がったが、やはり「がん」は簡単な病気ではないということだろう。

なお「ウソをついて入っても大丈夫なのでは?」と聞かれることもあるが、これはやめておいた方が良い。

保険会社もバカではない。

加入してから、1年以内に入院した場合、相当厳重にチェックする。

骨折などの「突発的な怪我」であればそこまで詮索することはないが、がんの場合、かなり過去にさかのぼって調査を行う。

病院への聞き取り、過去の健康保険の履歴、これらの調査を行えば、必ず事実が判明する。

結果、「告知義務違反で契約解除(支払対象外)」となるので意味がない。

意味がないどころか、闘病中にそれらのやり取りをする羽目になり、しかも「ウソをついた」ことは自分が一番分かっているので、何の反論も出来ない。

ただでさえ大変な時期に余計な心労を抱え込むことになる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

医療保険について

なお、ネット上には「にゅうがんでも入れる医療保険」というものがチラホラある。

ざっと挙げると、下記の3つ。

1 まかせて安心医療保険(Chubb損害保険)

2 メディコムワン(セコム損保)

3 緩和型医療保険(複数社から販売あり)

まず、始めに断っておくが、どの保険も「悪い商品」ではない。

しかし、「既ににゅうがんと言われた方」にとっては実効性のある商品とは言えない。そう筆者は考える。

1 まかせて安心医療保険(Chubb損害保険)

この商品の特徴は「無告知」であること。

つまり、今の自分の健康状態について「何も言わずに入れる」ので、にゅうがんであっても加入は出来る。

但し「加入が出来る」のであって、「その後、にゅうがんで入院しても支払い対象になるか?」というと、それは違う。

パンフレットには、このような一文がある。

「現在治療中の病気や既往症*(医学上重要な関係がある病気を含みます)は補償されません。」

つまり、既に病名を告げられているにゅうがんで入院しても、支払い対象外となってしまうのである。

と言うことで、目の前のにゅうがん治療には役に立たない。

「医学上重要な関係がある病気を含みます」

という一文を入れているので、「にゅうがんの疑い」、「しこり」なども加入前に指摘されていれば、恐らく支払い対象外となる。

しかし、実際のところ病気はにゅうがんだけではない。

少々迷信めいた話になるが「ついてない時はついてない」ので、連続して大きな病気や、怪我をする可能性もゼロではない。

にゅうがん以外の病気、怪我には本商品は有効と言える。

また、パンフレットを読むと

「既往症(今回の場合、にゅうがん)の治療後、2年経過していれば支払う」

ともある。

そのため、今回の治療は支払い対象外だが、運悪く再発、転移し、その間が2年経っていれば支払い対象となる。

ここで少々話が変わるが、にゅうがんになると基本的に「完治してから5年経過」しないと、普通の保険には入れない。

これはどこの保険会社も「過去5年以内のこと」を聞くためで、要は5年経過していれば「どんな病気も言う必要がない。」ということ。

なお、保険会社によっては、がんに関しては過去5年に関係なく告知することを定めている会社もあるが、そのような会社は検討から除外すれば良い。

従ってその間(5年間)のリスクをカバーする。という観点で見れば検討する価値はある。

では、いくら支払って、いくら貰えるのか?

保険料は30歳、入院日額 5,000円で、毎月4,600円(男女同じ)。しかも5年ごとに保険料が上がるシステム。

これはムチャクチャ高い。

他社の2~3倍以上だが「無告知で誰でも入れる」ということを考えれば、それだけのリスクを引き受けているのだから致し方ないだろう。

30歳の場合、保険料が4,600円と言うことは、年間5万5,200円。5年間で27万6,000円となる。

仮に健康で普通の医療保険に加入しているとしたら、この半分以下の12,3万円で済むが、余計にかかる15万円をどう考えるか?

「再発、転移(2年間経過していることが条件だが)」へのお守り代として割り切れるなら、入っておいても良いかもしれない。

但し、繰り返しになるが「目の前のにゅうがんの治療」には効果がないことは理解しておく必要がある。

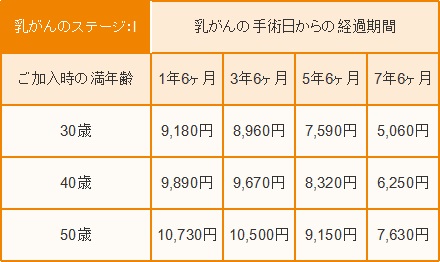

2 メディコムワン(セコム損保)

この商品は「一度にゅうがんを経験した方向けの保険」である。

そのため、1の「まかせて安心医療保険」同様、目の前のにゅうがん治療には役に立たない。

保険料は年齢だけでなく、過去のにゅうがんのステージや、そこからの経過期間によって決まるシステムで、かなり独特と言える。

ステージⅠ(上表)、及びステージⅡ(下表)で、年齢と手術日からの経過期間によって保険料が変わる。

年齢による保険料の差はそれほど大きくないが、「経過期間」が長いと保険料が随分と安くなる。それだけ再発、転移のリスクが低いと考えられるからだろう。

全般的に保険料は高いが、がんの再発、転移という観点からすると、先の「まかせて安心医療保険」より、こちらの方が圧倒的に手厚い。

がんで通院治療の場合、最大1,000万円

入院した場合は無制限

で支払いに応じる。

この商品は「実費精算方式」をとっており、病院で支払った実際のお金を補償してくれるのだが、先進医療だけでなく自由診療も対象となるので、

「お金のことは気にせず、治療に専念して下さい。」

という保険会社からの強烈なメッセージを感じる。

筆者としてはこのような魂の入った商品は個人的に好ましい。

しかし、この商品も前述の通り、目の前のにゅうがん治療には役に立たない。

あくまで「治療後に入る」の保険で、それもステージⅠで1.5年、ステージⅡでは3.5年経過しないと加入すら出来ない。

大変、残酷なことを言うが、にゅうがん、そしてそこからの1.5年から2年程度はかなり再発、転移リスクが高く、保険会社としてはなかなかフォロー出来ないのが実情なのだろう。

「にゅうがんの疑い」で医療保険を検討する場合の注意点

3 緩和型医療保険(複数社から販売あり)

最後に「緩和型医療(持病があっても加入条件が緩和されている医療保険)」だが、にゅうがんの場合、これはそもそも加入自体難しい。

ほとんどの緩和型医療保険には「過去3ヶ月以内に医師から入院、手術、放射線治療を勧められているか?」という質問がある。

これに「はい」と答えた場合、加入出来ない。

にゅうがんの場合、基本的に発見されれば「様子見」ということはほとんどなく、すぐに入院することになり、十中八九これに該当してしまうだろう。

なお、過去に、

「医師から『にゅうがんの疑い』と言われただけで具体的な指示はなく、これから詳細の検査をするので、今なら間に合うか?」

ということを聞かれたことがある。

また、

「保険屋さん(筆者とは別の保険屋)が、『今なら大丈夫と言っている』」

という話も何度か耳にしたことがある。

だがどうだろうか?筆者としては相当危険な賭けだと思う。

医師として「にゅうがんの疑いがある」というのは、その後、「にゅうがんが確定すれば入院や手術になる。」という意味で言っているし、保険会社も基本的にはそのように理解する。

つまり、「過去3ヶ月以内に医師から入院、手術、放射線治療を勧められているか?」という質問には「はい」と答えなくてはいけない。

実際、告知を行う書類に

「今は入院、手術の必要はないが、今後症状が悪化した場合には入院、手術が必要になる状況は『はい』に該当します」

というような注意書きがご丁寧に記載されている保険会社もある。

(もの凄い小さい字で書いてあり、それもそれで問題だが・・・・)

しかし、このような注意書きがない会社もあり、

「だったら良いじゃない。まだ「疑い」だけで入院とも手術とも言われていなのだから!!」

となるのだが、これはいささか屁理屈で契約者にとって分が悪い。

保険会社が「『にゅうがんの疑い』は、事実上入院、手術の勧めにあたります。」と言われた時に、いくら反論してもなかなか難しいような気がする。

このような場合、保険屋はお客様側の立場に立って、何とか給付金が支払われるよう保険会社と交渉をするが、このケースでは筆者は通す自信がない。

「今なら大丈夫」と言っている保険屋は単に契約が欲しいだけなのか・・・

筆者も知らないような何か裏技があるのかもしれないが、恐らくは適当に言っているだけだろう。

もしくは過去、同じような事例で「たまたま見逃されただけ」かもしれない。

実は、この「たまたま」というのはなくはない。要は駐車違反のようなもので、バレる人もいれば、たまたまバレない人もいる。

保険会社も厳しいところと、そうでもないところがあるので、チェック体制からたまたま見逃されて、普通に受取れる場合もあるだろう。

また、緩和型医療は加入してから1年以内の入院は「1/2の給付金しか払わない」というルールのものが多い。

入院日額5,000円であれば、その半額の2,500円ということ。

通常の医療保険は「加入1年以内の入院」には、かなり厳しく査定するが、緩和型医療保険の場合、保険会社としても大した金額ではないので、大らかに払ってしまうということもあるかもしれない。

だが、「かもしれない。」というだけで、基本的には通常の医療保険と同じチェック体制を敷いているので、事実が判明すればもちろん支払対象外となる。

その点、「疑いで、入院、手術も勧められていないから、まだ大丈夫」というのは「ルール上ダメ。契約者の言い分も弱い」のが事実で、だからこそ払われるか、払われないかは「賭け」だと思う。

また、冒頭でも書いたがにゅうがんの闘病という大きな試練に立ち向かっている時に、保険の給付を気にするのもストレスになる。

妙なところで気を揉むより、治療に専念された方が良いのでは?と思う。

死亡保障、年金保険、学資保険について

死亡保障、学資保険については、冒頭の表の通り、加入は難しい。

高血圧や、糖尿病など、軽度の病気であれば「特別保険料」という割増保険料を追加することで加入できる場合もあるが、「がん」は保険会社が引き受けられるリスク範囲を超えており、現状、加入出来る保険は見当たらない。

なお、年金保険のみ「告知がない」ので加入は可能。

しかし、年金保険は老後の貯蓄目的の商品で、死亡時には、それまで積み立てていた金額が戻ってくるだけなので、保障としては何もないと思った方が良い。

最後に

以前、シングルマザーでにゅうがんに罹患した方から、

「自分に万が一があったら子供が心配。何とか死亡保険に入りたい」

という相談を受けたことがある。

八方手を尽くして、何とか入れる保険がないか探したものの、結局無理だった。

申し訳ない気持ちで一杯だったが、とは言え、生命保険は基本的に健康な方が入るもの。

ある保険会社の担当者からは、

「病気になってから入れるのであれば、皆そうする。今まで保険料を支払ってきた他の契約者に不公平過ぎるし、それでは保険が成り立たない。」

とはっきり言われたが、それもその通り。

目の前に困っている人がいれば何とかしてあげたいとは思うが、こればかりは保険という仕組みではどうにもならないのである。

なお、この方はにゅうぼうを全て切除。既に手術から5年経過しているが、再発、転移もしていない。

医師からは「何とかにゅうぼうを温存することも出来る」と言われたそうだが、「子供のことを考えればリスクは取れない」と全摘出を選ばれた。

にゅうぼうの再建術に高額の費用がかかる、周りの目が気になるなど、気苦労は少なくないようだが、「子供のため」と重大な決断を下した姿に「母は強い」と思わされた。

この記事をお読み頂いている方々も病を克服されるようお祈り申し上げている。

この記事を読んでいる方は、こんなコラムを読んでいます!!