アナタへのアドバイス!!

今までのご回答

Q1 既婚 お子様あり

Q2 死亡保障 必要なし

Q3 医療保障 必要なし

Q4 就業不能保険 必要

Q5 貯蓄保険 必要なし

はい、以上で質問は終了です。

お疲れ様でした。

アナタのニーズは「働けない時の保険(就業不能保険)」ということですね。

おそらく死亡時や、入院リスクなどはご自身の貯金や、勤務先の福利厚生などで対応できる。しかし、就業不能の分野だけが抜けている。という感じなのかもしれません。

就業不能保険だけを検討すれば良いので、作業としては楽ですが、「保険の考え方」としては就業不能保険は実は一番難しい分野です。

その理由は、

各保険会社によって「働けない」の定義が異なる

ためです。

亡くなったら保険金を支払う死亡保障や、入院という事実に対して給付金を支払う医療保険は、その基準が極めて明確ですが「働けない」状態が給付対象の就業不能保険は「何をもって働けないか?」という基準の設定が難しいのです。

但し、この分野の保険は、

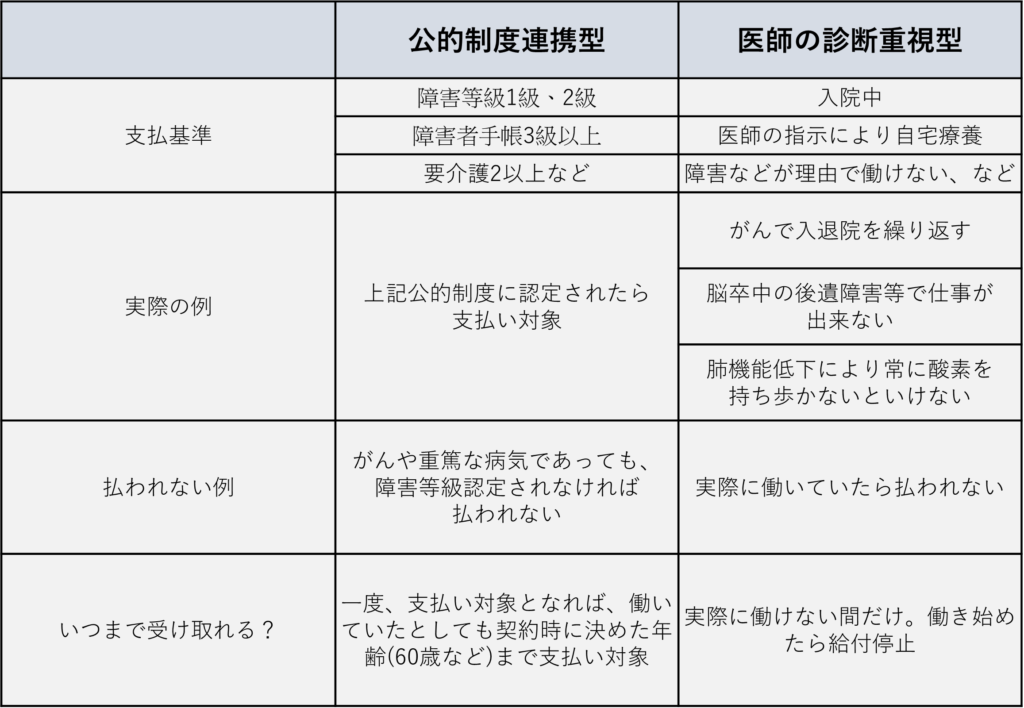

1 障害等級や障がい者手帳、介護制度などの公的制度に連動する「公的制度連動型」

2 医師の意見を重視する「医師の診断重視型」

の2つに分けることが出来ます。

2つのタイプの比較は以下にまとめましたので、参考にしてみて下さい。

とは言え「あるケース」では公的制度連動型では払われるが、医師の診断重視型では払われない、あるケースでは逆。

そんなことが起こりえるので、なかなかややこしいのが実情です。

そういう意味では、どんな場面でも支払い対象となる「完璧な就業不能保険」は現状では存在しないと言えます。

この2つについて「どちらが良いのか?」と聞かれるのですが、どちらかと言えば、筆者は「医師の診断重視型」を推します。

公的制度連動型は、障害等級や手帳などを得ないと給付されないので、給付の敷居が高く、例えばがんで入退院しているような方の場合、ほとんど支払い対象になりません。

体調は悪いのですが、障害と認定される基準はクリアしていないからです。

「がんに弱い」というのは、公的制度連動型の大きな弱点でもあります。

その点、医師の意見尊重型であれば、ある程度は「実態」を見てくれます。

本当に重い障害になってしまえば、公的制度連動型でも医師の診断重視型でもどちらも支払い対象になりますが、「やや手前」の状態でも払われやすいのは、医師の診断重視型かな?という気がします。

しかし、これはあくまで筆者の考え方であり、絶対的な正解ではありません。

まずは、色々な商品の「支払い事例」、「支払わない事例」などを見てから、ご自身にはどのような「働けない保障」が必要なのか?という点を考えて下さい。

保険ショップをうまく活用しよう!!

以上、ご説明してきたように、就業不能保険の検討は一筋縄ではいきません。

もし、真剣に検討するなら、一度、保険ショップに行かれてみてはいかがでしょうか?

今では各保険会社のサイトに載っている商品説明でかなりの情報は調べられますが、それでもネットに書かれていることはその商品に都合の良い事例ばかりであったり、また、ちょっと細かい話になると「詳細は約款をご覧下さい」という一言で済まされていることがほとんどです。

また、素人にとって保険約款を読み解くのは並大抵のことではありません。

その点、保険ショップの相談員はFP資格(ファイナンシャル・プランニング)などを保有したプロなので、各商品のメリット/デメリットなどをしっかり理解した上で、アナタのニーズにあったものを提案してくれます。

また、

・どの程度の保障(就業不能時に毎月10万円なのか?15万円なのか?)が必要で

・そのためにどの程度の保険料をかけるべきか?

という点についても、アナタのご家庭の家計や、学費などを含めた将来のシミレーションなどから、適正な金額を導き出してくれるでしょう。

下記に挙げた保険ショップは当サイトが自信をもってお勧めするお店です。

是非、気軽にご相談してみて下さい。