アナタへのアドバイス!!

今までのご回答

Q1 既婚 お子様あり

Q2 死亡保障 必要

Q3 医療保障 必要

Q4 就業不能保険 必要

Q5 貯蓄保険 必要

はい、これで質問は終了です。

結果、アナタのニーズは「全部」ということになりました。

しかし、どの分野も「必要か?」、「そうでないか?」と問われれば、どうしても前者を選ばざるをえないかもしれないので、「全部」という結論もある意味では必然と言えるかもしれません。

特にお子様がいらっしゃるご家庭であれば、どのリスクについても考えておくべきかもしれません。

では、死亡保障、医療保障、就業不能保険、貯蓄保険の4分野における検討の仕方、そして考え方のポイントを解説していきたいと思います。

1 死亡保障について

死亡保障は「貯蓄型」と「掛け捨て」の2つに分けることが出来ます。

アナタは「貯蓄」にも興味があると回答されていらっしゃるので、死亡保障とセットにして貯蓄を考えるのも一つの手です。

死亡保障と貯蓄がセットになったものには、以下のような商品があります。

・終身保険(円、ドル、変額など)

死亡した時、高度障害の時が対象の保険

・特定疾病保障型終身保険

死亡した時、高度障害の時、がんと診断された時、急性心筋梗塞、脳卒中で60日以上の労働制限の時が対象の保険

・死亡保障付年金保険

若いとこに死亡した場合には保険金を、老後には年金が受け取れる保険

・養老保険

一定期間、死亡保障を提供。期間終了後(満期)には死亡保険金と同額の満期金が受け取れる保険

DINKS(お子様がいらっしゃらない共働きのご夫婦)の場合、終身保険や死亡保障付年金保険などが人気がありますが、これらの商品にも弱点があります。

それは、

払った保険料のわりに保険金が少ない

ということです。

例えば月に2,3万円の保険料を負担しても、死亡保険金は1,000万円程度です。

対して、掛け捨ての保険であれば、1,000万円の保険金が月々2,000円程度で用意できるでしょう(30代の場合)

掛け捨ての方は逆に「少ない保険料で大きい保険金」を用意出来るという特徴があります。

DINKSの方々は、保険金より貯蓄性を重視する傾向が強いですが、それでもご夫婦の事情によっても考えは異なると思いますので、

・死亡保険金は少なくても貯蓄性を重視する

・掛け捨てで保険金を重視する

・ミックスする(貯蓄型+掛け捨て)

のどれにするか?方向性を決めると良いかと思います。

2 医療保障について

次に医療保険ですが、この分野の検討は「難所」と言えます。

まず商品数が膨大であること、また、同じような名前なのに商品によって保障内容が異なることなどから、素人は泥沼にハマりやすいのです。

ポイントとしては「シンプルに考えること」です。

まずは、必要最低限の構成で比較をすることをお勧めします。

・入院日額 5,000円

・3大疾病無制限特約付き

・先進医療特約付き

筆者はこの構成が「最低限」だと考えています。

まず日額5,000円ですが、筆者の経験上、これで赤字になるケースはほとんどありません。

絶対個室に入りたい!!というような特殊なニーズがあれば話は別ですが、大部屋か4人部屋くらいで良ければ、1日5,000円で過不足はありません。

次に3大疾病無制限特約ですが、これはがん、脳、心臓の病気で入院した時に「日数無制限で給付してくれる」オプションです。

これがないと、60日や120日など、1入院あたりの上限で給付が切られてしまい、長期入院になった時に困ってしまいます。

いくら入院が短期化しているとは言え、長期入院がなくなったわけではありません。

がんで入退院を繰り返す、脳の病気で後遺障害が残り、長いリハビリが必要など、このような時こそ保険が役に立つ場面であり、それに備えることが出来るのが3大疾病無制限特約です。(最近は7大無制限などもあります)

最後に先進医療特約ですが、これは保険適用外の先進医療を受けた場合に、実費を支払ってくれる特約です。

実際のところ、先進医療を受けることは際めて稀ですが、最近ではがんの治療などで高い成果が出ている先進医療もあり

「高額な治療を受けられば助かるかもしれない」

ということも考えられます。

まさにお金が生死を分けることになり、そのような時に先進医療が命を救ってくれるかもしれません。

月々100円程度で付けられるので、いざという時のためにつけておいた方が無難です。

この構成で、A社、B社、C社と比較をして、次に「がん特約」や「三大疾病一時金(3大疾病の時に50万円など)」、「女性疾病」など、ご自身が必要だと感じるオプションを追加してみて、保険料がどのように変化するかを見ると比較検討がやりやすいでしょう。

なお、医療保険にあれもこれもとオプションを付けて、結果、保険料が高くなってしまうケースがありますが、あまりお勧めしません。

原則的に医療保険は「補助的なもの」なので、そこにお金をかけすぎるよりは、しっかり貯蓄をしておくことが肝心です。

20代なら2,000円台、30代なら3,000円台、40代なら4,000円台を1つの目安にして下さい。

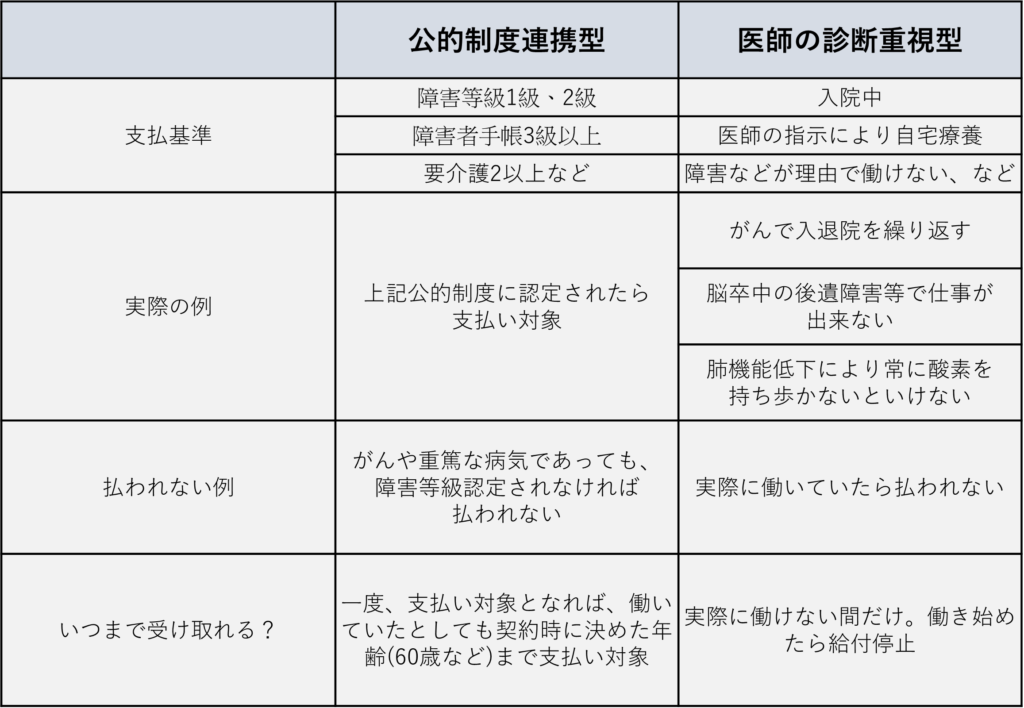

3 就業不能保険について

先ほど医療保険を「難所」と言いましたが、この就業不能保険も一筋縄ではいかない分野です。

商品数はそれほど多くはないですが、就業不能保険は「何をもって働けないのか?」という定義が保険会社ごとに異なっており、それを理解するまでが大変なのです。

大別すると、障害等級や障がい者手帳、介護制度などの公的制度に連動する「公的制度連動型」と、医師の意見を重視する「医師の診断重視型」があります。

2つのタイプの比較は以下にまとめましたので、参考にしてみて下さい。

あるケースでは公的制度連動型では払うが、医師の診断重視型では払わない、あるケースでは逆。

そんなことが起こりえるので、なかなかややこしく、どんな場面でも支払い対象となる「完璧な就業不能保険」は現状ではありません。

ただ、どちらかと言えば、筆者は「医師の診断重視型」を推します。

公的制度連動型は、障害等級や手帳などを得ないと給付されないので、なかなか敷居が高く、例えばがんで入退院しているような方の場合、ほとんど支払い対象になりません。

体調は悪いのですが、障害と認定される基準はクリアしていないからです。

その点、医師の意見尊重型であれば、ある程度実態を見てくれます。

しかし、これはあくまで筆者の考え方であり、絶対的な正解ではありません。

まずは、色々な商品の「支払い事例」、「支払わない事例」などを見て、ご自身にはどのような「働けない保障」が必要なのか?という点を考えて下さい。

4 貯蓄型保険について

最後に貯蓄型保険です。

お子様がいらっしゃるご家庭にとっては、学資やお子様たちが巣立った後のお二人の老後の生活資金としても「資産運用」は重要です。

1の死亡保障でも触れましたが、貯蓄型の保険商品は多くの場合、死亡保険とセットになっています。

また、特定疾病保障型終身保険(死亡だけでなくがん、急性心筋梗塞、脳卒中でも保険金が受け取れる)などは、医療や就業不能保険の一部の分野をカバーしています。

かと言えば、年金保険などのように貯蓄に特化した保険(死亡時には何もない。払ったお金が戻ってくるだけ)もあり、かなり千差万別な商品があります。

しかし、この分野は以下の3つのポイントから見れば、わりと簡単に比較することが出来ます。

1 いくら払って、いくら戻ってくるのか?(リターン:返戻率)

2 どの程度のリスクがあるのか?

3 付加価値は何か?

まず貯蓄をすることが目的なので、リターンは重要です。

そしてリスクです。

大原則として、リターンとリスクは比例します。

リターンの期待値が高いものほど、リスクが大きくなる。

そう理解して下さい。

例えば、現在保険商品には「日本円建」、「ドル建」、「変額(株などに連動)」の3種類がありますが、円よりはドルが、ドルよりは変額の方が、増える(リターン)可能性が高く、そしてリスクも高くなります。

このあたりのリスクをどの程度許容できるか?それを決める必要があります。

個人的には保険商品のリスクなどたかが知れているので、円よりはドルや変額を選んだ方が良いと思いますし、DINKSの方々はそれを選ぶ傾向がありますが、それも個々人の考え方次第でしょう。

最後の「付加価値」ですが、実際の例を見てみましょう。

終身保険と特定疾病保障型終身保険の比較です。

商品A リターン120% 死亡時に保険金

商品B リターン110% 死亡時、三大疾病時に保険金

この2つを比較した場合、AよりBの方が10%ほどリターンは低いですが、その代わり「三大疾病の時にも保険金が受け取れる」という付加価値があります。

なるほど、それなら3大疾病の保障が付いていた方が良い

そう考える人もいれば、

10%も下がるなら、三大疾病は要らない

と考える人もいるでしょう。

ここにも原則があります。

「付加価値が付けば、かならずリターン(返戻率)は下がる」

ということです。

これらの原則を知っておくだけでも、貯蓄型保険の検討は随分楽になるはずです。

保険ショップをうまく活用しよう!!

アナタのニーズは多岐に渡っていることから、それらの検討作業はなかなか骨が折れるでしょう。

4つの分野が、それぞれの他の分野を侵食し合うので、保障内容、保険料を調整しながら全体設計をするのは簡単なことではありません。

そのため、もしこれらの保険を検討するのであれば、一度保険ショップに行かれることをお勧め致します。

保険ショップの最大のメリットは

・短時間で大量の情報を集められること

・プロフェッショナルの助言を受けることが出来ること

です。

特にアナタが考えないといけないことは多いので、各分野の情報を分かりやすくナビゲートしてくれるアドバイザーがいた方が良いでしょう。

今ではネットでかなりの情報が取れますが、それでも「活きた情報」は実際に商品を販売している人間からしか得ることが出来ません。

プロのアドバイスを元にアナタが作り上げたプランは、全てのリスクをカバーする素晴らしい、そして心から安心できるものになるはずです。

下記に挙げた保険ショップは当サイトが自信をもってお勧めするお店です。

ファイナンシャルプランナー資格などを有したプロフェッショナルが、アナタの保険選びをサポートしてくれます。

是非、気軽にご相談してみて下さい。