提供会社:チューリッヒ生命 商品名:くらすプラスZ

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

チューリッヒ生命の就業不能保険の商品。

完成度は高いと思う。 星4つ評価。

タイプとしては「公的制度連動型」の就業不能保険である。

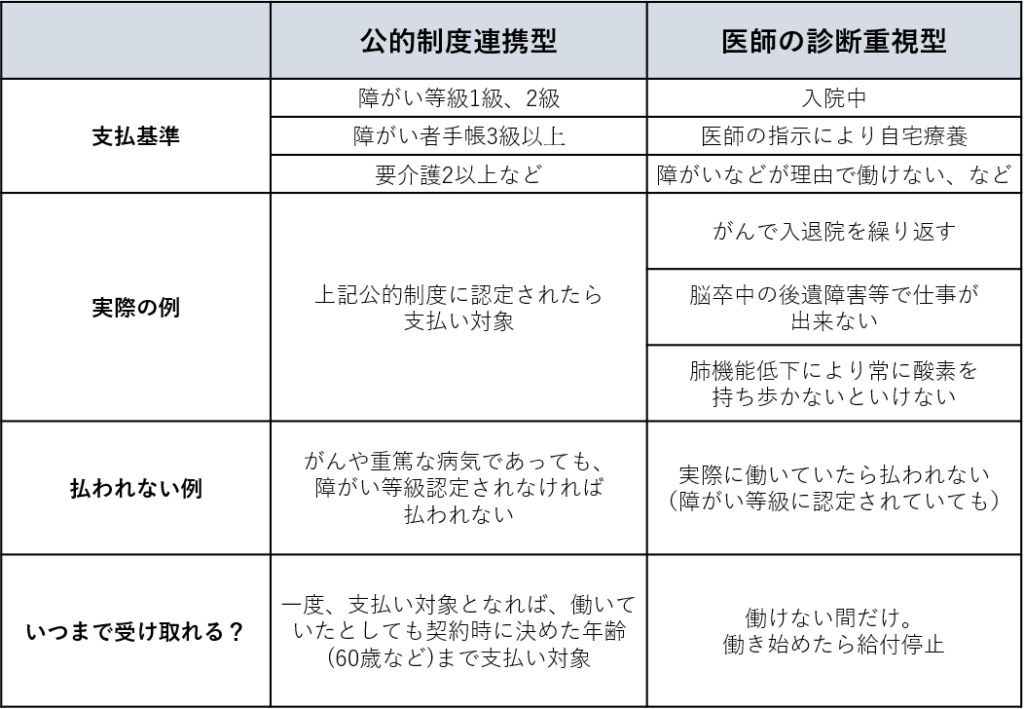

いきなり話が横道に逸れるが、商品解説の前に就業不能保険の「タイプ」について説明をしておきたい。

現在、販売されている各社の就業不能保険は大別すると

1 公的制度連動型

2 医師の診断尊重型

3 上記2つのミックス型

の3つに分けることが出来る。

なお、1と2については以下に特徴をまとめたので、ご覧になって欲しい。

公的制度連動型は「障害等級」や「障害者手帳」、「介護保険」などに「認定されれば」支払われるのに対し、医師の診断重視型は、医師の診断を重点的に見る。

もちろん、どちらも「寝たきり状態」というような重篤な状態であれば給付金を支払うが、その手前の状況については判断が分かれる。

公的制度連動型は、あくまでに「認定」があって初めて給付の対象になるので、基準としては明確。

対して医師の診断重視型はそれよりは融通が効くと言うか、各制度の「認定」がなくても医師が「働けない。絶対安静」と言えば、それを尊重してくれる傾向がある。

だが、医師の意見を重視、尊重はするが、それをもって「絶対払う」わけでもなく、このあたりは曖昧である。

この差が明確に出やすいのが「がん」である。 がんの場合、転移や再発で、入退院を繰り返しても「障害認定」までされることは稀である。

肺がんで酸素療法が必要とか、脳腫瘍の影響で身体に重篤な障害があるなどのケースを除き、「障害」となるようなことは少ないので、なかなか公的制度の対象とはならない。

しかし、「毎月抗がん剤」というような生活を送っていれば、実質的には仕事をすることは難しく、就業不能状態と言えるだろう。

このような場合、公的制度連動型では払われないが、医師の診断重視型であれば払われる可能性が高い。

以上2つのタイプの特徴について説明したが、本商品は公的制度連動型に分類される。

障害等級2級以上で払う。またチューリッヒ生命独自の基準もあるが、約款に記載されているそれを読むと、

「まあ、この状態なら障害等級2級以上だろうな」

というものばかりなので「障害等級2級以上」と思っておいて間違いはないだろう。

なお、本商品はメイン部分(主契約)「長期収入サポート(障害等級2級以上)」と、オプションとして「短期収入サポート月額給付金」というものもあり、短期の方は

・入院

・医師の指示のもと軽い家事、必要最低限の外出を除き、自宅で治療に専念している状態

のどちらかが「月のうち10日以上」あった場合には、就業不能時の給付金の1/2の額を受け取れる仕様となっている。

万が一の時に10万円/月の給付を受けられる契約であれば、5万円ということ。(60回限度) こちらは医師の指示の元の自宅療養でも給付対象としている。

つまり主契約(長期)は公的制度連動型、オプション(短期)の方は「医師の診断」も一部取り入れている構成となっている。 以上が商品概要。

弱点1 がんに弱い

前述の通り、本商品は「公的制度連動型」を基礎としているので、障害等級に認定されない場合、給付の対象とはならず、そのためがんなどには弱い。

弱点2 短期収入サポートが1/2の金額しか受け取れない

前項の通り、がんには弱いが、オプションの短期収入サポートに入っていれば

「月に10日以上の入院 or 自宅療養」

で支払い対象となるため、こちらは該当する可能性が高いだろう。 この基準はなかなか良い。

しかし、主契約(長期サポート)の半額までしか入れないのがネック。

長期サポートを10万円/月で契約した場合、短期サポートは5万円までしか入れない。

むしろこちらも10万円に出来れば、自宅療養でも同額を受け取れるので良かったのだが・・・・

短期収入サポートのオプション料は安い。

30歳 男性 保障期間65歳の契約期間のケースで、5万円/月の短期収入サポートを付けると+200円で入れる。

であるならば、この2倍支払って+400円で10万円に出来れば、商品としての完成度はより高まると思う。

なお、「給付が最大60回まで」というのはデメリットではあるのだが、この上限があるからこそ、この保険料で提供出来るのだろう。

実際問題として、がんなどで自宅療養をした場合「60回(約5年)」も給付を受けるのは稀と言うか、がんを克服するならここまで時間はかからないし、逆に助からない場合でも5年も生き永らえることは可能性としては低い。

但し、筆者の知り合いで、全身にがんが転移し「毎月の抗がん剤で何とかがんの進行を止めていた」というような方がいて、その方は5年以上ご存命ではあった。(6年目も迎える前に死去)

そのため、60回(5年)を超えることも「なくはない」とは思うのだが、医師ですら「驚異の生命力です」と言われたくらいのレアケースではあるだろうから、一般的には60回あれば十分かもしれない。 本オプションについては、次回のバージョんアップなどで増額出来るようになれば良いと願っている。

弱点3 免責設定がない

就業不能保険には「免責期間」を設けられるものがある。

免責期間とは、例えば何かの病気や事故が発生し、長期療養や障害を負ったとしても「180日間は支払われない」というもの。

これだけを聞けば

「半年(180日)も待たないとダメなのか?すぐに貰いたい!!」

と思うだろうが、実際に障害を負ったような場合、その症状が固定(これ以上、良くも悪くもならないという状態)し、障害認定されるまでには半年程度はかかってしまう。

もしくは、半年以内に社会復帰出来るのであれば、会社員であればその間、給与の2/3程度を保障してくれる傷病手当などもあるので、そこまで厳しい状態にはならない。

半年を超えても働けない

こんな状況こそ、本当のピンチであり、リアルな就業不能状態だと言えるだろう。

そのため、他社商品では180日免責などを設定出来るものもあるのだが、その最大のメリットは

保険料がものすごく下がる

ことである。

保険会社としては180日以内に発生した軽微な「働けない(1,2ヶ月の入院など)」に対して支払いしなくて済むので、保険料を大幅に下げることが出来る。

本商品にそのような選択肢がないのは残念。

この保険の弱点、こう考えろ!!(解決策)

悪くはないかな。という気がする。

支払い基準として「障害等級2級以上(もしくは障害手帳3級以上:ほぼ障害等級2級以上と同じ)」をうたう商品は多いが(と言うか、ほとんどがそう)、短期収入サポートにて公的制度連動型の「死角(制度の認定まえの微妙な状況)」を消そうとする試みが面白い。

弱点2で書いたように、これを主契約と同額に設定出来ればなお良いのだが、それを考慮しても完成度は高い商品だと思う。

ただし、弱点3で挙げたように免責設定がないので、保険料は割高に感じる。

だがこれも「単純に高い」というわけでもなく、免責期間がない分、条件が良いので仕方がない話ではある。

なお、他社商品で「免責設定なし」にしたものと比べると、本商品の方がやや安い印象。

口コミ・評判(販売側から)

・なし 謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!! 保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・なし

比較した方がいい他社商品

当サイトで高評価の定期保険は以下の通り。

編集後記 約款