提供会社:SOMPOひまわり生命

商品名:がん保険 勇気のお守り

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

「満を持して」

そういう感じだろう。

ひまわり生命のがん保険「勇気のお守り」は長らくリニューアルされておらず、そのため保障内容、保険料ともに、他社に比べ「周回遅れ」どころか、2周くらい遅れていた。

それを2021年10月に全面的にリニューアルをしたのが本商品。

一気にトップ層に躍り出たのではないか?

率直に言って良く出来ている商品で、素直に評価して「4つ星」

保険料も「非喫煙割引」を適用されると、かなり割安に抑えられていて、一部のネット系を除けば、男女どの年齢層でも、ライバル各社に比べ安い印象。

だが、この非喫煙割引には多少の難点があるように感じる(詳細は弱点2で述べたい)

なお、本商品、商品自体の良し悪しより、がん保険において生保業界全体が以前から抱えていた構造的な「問題点」を解決した。という点では画期的である。

それらも考慮すれば星4.5を付けても良い。

問題点とは何か?

「がん保険の3ヶ月待期間問題」

である。

がん保険というのは、通常、加入してから3ヶ月間は「保障範囲外」となっていて、そのため、3ヶ月以内にがんが発症してても、入院や手術を受けても保険の給付金が支払われないのである。

これを待期間と言う。

何故、このような「期間」を設けているのだろうか?

これは、「がん」という病気の性質が影響している。

がんは、肺がん、胃がん、にゅうがん、肝臓がんなど、体のあらゆる部位に存在する病気であるが、その多くは自分では気づかない。

しかし、中には「もしかして?・・・」と、がんが出す「サイン」に気づくこともある。

代表的なものが「ちぶさのしこり」であったり、もしくは大量の下血(血の便:大腸がんの疑い)などがある。

このような時、普通ならすぐに病院へ行くが、そこで「がんです」と診断されてしまうと、もちろんその後のがん保険に入ることは出来ない。

なので、多少知恵の周る人なら「病院で確定される前にがん保険に入っちゃおう!!」というアイディアを思いつく。

この時点では、何のカルテも検査結果もなく、異変に気づいているのは自分だけなので、保険会社が求める告知(健康状態を問う書類)には該当しない。

つまり、無条件で加入出来る。

それを確認した上で、病院へ行き、がんという診断を受ければ給付金が払われる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

言わば確信犯とも言えるが、保険会社としては、これを防ぐ意味で「加入してから3ヶ月以内に発覚したがんは対象外」というルールを作っている。

仮に自分自身で「がんかも?」と思っていたら、そんな自覚症状が出ている状態で3ヶ月も通院を我慢することは命取りになる。

そんな馬鹿なことをする奴はいないだろう。

ということで、この3ヶ月の待期間がある。

保険というのは、皆で積み立てたお金の中から、困っている人を助けるという仕組みなので、「ズルい奴」がいると、その迷惑は加入者全体に呼ぶ。

そういう意味では「ズルい奴」をはじくために、この待期間は有効な処置ではあるのだが、ここで1つの問題が発生する。

この待期間の3ヶ月間、実質的には何の保障もない。それなのに保険料が発生する。

それっておかしくない?

ということだ。

生保業界でも、このことを指摘する人は結構多いのだが、なんとなく「まあ、そういうもんだから」という感じで、そのまま放置されていた。

しかし、このひまわりの新商品で、そこの1つの回答を提示した。

加入して3ヶ月以内の保険料はゼロ

ということだ。

保障を提供していないのだから、保険料も無料、ということで、至極分かりやすいし、本来こうあるべきだろう。

これにより、新規で加入するばかりでなく、がん保険の切り替えなどにも非常にメリットがある。

切り替えの場合、3ヶ月の待期間のせいで、旧がん保険と、新がん保険を3ヶ月程度ダブらせる必要があり、その間の保険料もダブルでかかる。

それが、3ヶ月間無料であれば解決するわけだ。

筆者の予想では、おそらく本商品が呼び水となって、今後は他社も雪崩を打って「3ヶ月無料」になるのではないか?と思う。

契約者目線に立った非常に良い取り組みであり、この点、かなり高評価である。

では、ここからは商品のスペックの話にうつろう。

本商品、保証内容としては、他社の売れ筋の部分を「全部真似した」という感じで、さほどの目新しはない。

主契約(メイン部分)は、

・がん治療給付型

手術、入院、放射線、抗がん剤、ホルモン剤、緩和療養などのがんに関わる治療を受けている限り、月◯◯万円(10万円など)を給付

・がん診断給付型

がんと診断された時に一時金◯◯◯万円(100万円など)を給付

のどちらからを選ぶタイプで、主契約を「選べる」という点では新しいが、他社商品を見回してみても、がん治療給付型も、がん診断給付型もどちらも既にある。

がん治療給付型については、

・自由診療抗がん剤/ホルモン剤治療給付金(男女とも)

・自由診療ちぶさ再建給付金(女性のみ)

がセットになっている。

自由診療抗がん剤/ホルモン剤治療給付金の方は、その名の通り、「自由診療」の抗がん剤やホルモン剤を投与した場合に受け取れる給付金。

かと言って「本当になんでも自由」というわけではなく、

1 先進医療

2 患者申出療養

3 がんに効くと厚生労働大臣に承認されたもの

4 欧米で承認されたもの

に限られているので、詐欺師などが売っている胡散臭い「薬」は対象外である。

本件に関しては、弱点1にて詳細を述べたい。

また、女性に関してはちぶさを再建した場合の給付もある。

がん診断給付型は、極めてシンプルで、加入時に一時金のみを設定する。

一時金100万円なら、1年に1回を上限に何度でも受け取れる。

これら2つのうち、どちらかを主契約として選択し、あとは特約などを付けて、自分好みに仕上げていくスタイル。

なお、どちらの主契約を選んでも、もう一方の保障も特約で付けられるようになっており、設計の自由度はかなり高い。

例:がん治療給付型(毎月◯◯万円)を選択しても、オプション(特約)で「がん診断給付金(もう1つの主契約に近いもの)」をつけることが可能

冒頭でも述べたが、保険料はかなり割安に設定されていて、ライバル各社より安い印象。

このあたりは、後発だけに「かなり頑張った(ひまわり生命の社員)」と言っていた。

以上、悪口ばかりを羅列する本ブログにしては、珍しく褒めるべきところが多い商品だが、もちろん弱点もある。

弱点1 自由診療抗がん剤・ホルモン剤治療給付金が最大12回まで

主契約にがん治療給付型を選んだ場合、「自由診療抗がん剤・ホルモン剤治療給付金(以下、自由診療)」は自動的にセットされる。

先にも述べたが、これは自由診療の抗がん剤やホルモン剤などを投与した時に、主契約の2倍を「上乗せ」で受け取れる保障。

例えば、がん治療給付型で「月10万円」の契約の場合、通常の保険適用の抗がん剤を使った月はがん治療給付金として「10万円/月」が給付される。

これで治れば良いが、なかなか薬が合わず、効果が出ないので、保険未承認の抗がん剤を受けたとする。

この場合、自由診療から10万円の2倍の20万円が「上乗せ」で受け取れる。

つまり10万円+20万円で30万円の給付となる。

だが、自由診療の「上乗せ」は、12回が限度となっている。

そこで、こんなことが危惧される。

契約者Aさん、通常の抗がん剤ではがんの進行を抑えることが出来ず、まだ日本では認可されていない(欧米では認可)未承認の抗がん剤を使う。

効果は非常に高く、寛解(完治)するほどではないが、なんとかがんの進行を一進一退で防げるようになった。

だが、ここで「12回」の壁が問題となる。

12回、つまり約1年経つと、30万円は10万円になってしまう。

未承認薬は相当高額なので、そもそもが「30万円程度」では焼け石に水かもしれないが、それでも30万円と10万円ではかなり違う。

こうなると、Aさんの落胆は相当なものだろう。

希望の光を見たあとの絶望だけにキツイ。

無論、レアケースである。

また、誠にややこしい話だが、この未承認の抗がん剤が、先進医療の対象であれば、先進医療特約の方でもカバー出来る可能性があるので、先程の例のように、「欧米承認抗がん剤」など「かなり限られた薬を使った場合」にのみ発生する問題ではあるが、「12回」という制限はその状況にハマってしまうとかなり厳しい。

患者の治療の選択肢を増やす、という点では、この自由診療への取り組みは素晴らしいと思うが、あえて高額な自由診療を選ぶということは「一筋縄ではいかない」ということでもある。

もちろん保険料とのバランスで12回という制限を付けたのだろうが、ここは多少保険料が上がっても「無制限」の方が良かったのではないか?とも思う。

筆者も自身のお客様でがんで長年闘病していた方を見てきたが、「毎月1回抗がん剤をやれば、なんとか生きていられる」という状況も結構ある。

もちろん、残念ながら1年程度で亡くなってしまう方も多いので「12回(1年)でも十分では?」と言えなくもないが、中には3年以上「月イチ抗がん剤」で延命した方もいる。(この方は保険適用の抗がん剤だったが)

12回以上打つような人は、絶対数も少ないので、保険の収支にはそこまで影響しないのではないか?

選択肢を示すのであれば、最後まで責任を取って欲しい。

少々手厳しいのは重々承知の上で、弱点とさせてもらった。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点2 非喫煙割引の運用ルールが曖昧

本商品、がん保険には珍しく非喫煙割引が適用されている。

タバコを吸わない人向けの割引制度で、ひまわり生命には、同じような商品で通信販売専用の「吸わんトクがん保険」というものがある。

恐らく、その商品で溜めたノウハウを利用して、メインのがん保険である勇気のお守りに適用したのだろう。

だが、この制度、

本当に大丈夫なのか?

と心配している。

というのも、タバコを吸う、吸わないというチェックが何もないからだ。

他社でも非喫煙割引の商品があるが、加入時にはニコチンチェックというものをする。

大きな綿棒のようなものを舐めて、ある検査にかけるとどんな微量なニコチンでも感知するので、それをもってタバコを吸っているか、いないかが判明出来るのである。

なお、この検査は「過去1年以内に吸っていると発覚してしまう」という高精度のもので、ある関西の会社がライセンスを持っているらしい。

しかし、本商品ではこのニコチン検査を「しない」

完全に自己申告のみ。

そうなると、タバコを吸っていても「吸っていない」と言って加入する人も出てくるだろう。

と、言うか、ほとんどがそうなるのではないか?

もし筆者がこの商品を販売するなら「言わなくても分かりませんよ」と言ってしまうだろう。

ここで心配なのが肺がん。

各種のデータでも、吸う人と吸わない人で、肺がんのリスクは4倍以上違うと、はっきりしている。

つまり、嘘を付いてこの商品に入った喫煙者は、そうでない他の契約者より、肺がんになるリスクが4倍以上高いということ。

その際の給付金は、他の契約者(タバコを吸わない人)の保険料から支払われることになり、極めて不平等である。

関係者から聞くと、前述のニコチン検査はある企業が特許を独占しているが故「バカ高い」そうで、それに払うくらいなら多少チェックが甘く、結果給付が増えたとしても、ノーチェックの方が良い、という判断らしい。

だが、告知義務を誘発する、という点では保険会社がやることとしては乱暴。

商品構成について

主契約(メイン部分)について

以下、2つから選択

・がん治療給付型

がんの治療を続けている限り毎月一定額が給付される。自由診療時の給付や、女性のちぶさ再建手術などもカバー

・がん診断給付型

がんと診断された時に一時金が給付される

特約(オプション)について

新がん先進医療特約 ◯

がんにかかわる先進医療を受けた際、実費2000万円まで負担してくれる。

保険料も安く、入っておいた方がベター

がん保険料免除特約 △

がんと診断された場合、以後の保険料が免除される。

保険に更に保険をかけるようなもので、数千円の保険料が免除されたくらいで、さほどのメリットはないかと思うが、好きな人は好き。

予算に余裕があるなら、付けておけば?という感じではある。

参考コラム:保険に「払込免除特約」は必要か?

がん診断給付特約 △

がんと診断された時に一時金を受け取れる特約。主契約にがん治療給付型を選択した場合のみつけることが可能。

なんだかんだ言っても、がんの時の一時金はありがたいし、頼りにもなる。

がんになっても多少は良いこともある

と実感出来るので、経済合理性よりは(詳細は以下コラム参照)、気持ちの上で、筆者はわりと好きな特約でもある。

予算に余裕があるなら、100万円くらい付けておいても良いかもしれない。

参考コラム:がん診断一時金、3大疾病一時金は付けるべきか?

抗がん剤・ホルモン剤治療給付特約 △

抗がん剤やホルモン剤医療を受けた月に一定金額を受け取る事ができる。内容としては「がん治療給付型」とほぼ同じで、そのため、主契約として「がん診断給付型」を選択した人しか付けることは出来ない。

率直に言って、抗がん剤やホルモン剤のお世話になるということは、「外科的な処置だけでは治らない」ということでもあり、結構厄介な状況でもある。そんな時に毎月10万円程度でも入ってくるのであればありがたいだろう。予算に余裕があれば入っておいても良いと思う。

がん外来治療給付特約 ✕

がんで通院した時に給付されるが、せいぜい5,000円か1万円程度。その割に追加保険料は高いので、ちゃんと計算すると、結構な日数を通院しないと元が取れない。

もらえる金額も大したことはないし、それによって「生活が助かった」というようなこともないだろう。基本必要ない。

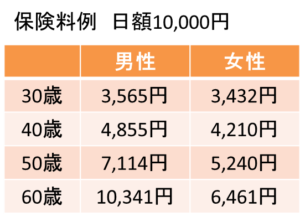

がん入院特約 ◯

がんで入院した時に日数に応じて給付される。昔より入院日数が短くなっているとは言え、長くなることもあり得る。

また、本商品のがん入院特約は他社より安いような印象もある(性別、年齢にもよるが)ので、出来れば入っておきたい。

口コミ・評判(販売側から)

・ひまわりが本気になった、という感じで、今のところ他社を押しのけてトップランナーという印象。比較をしても、保険料、保障スペックで他社より優れていることが多い。

・主契約を選ぶ、というのが少々わかりにくく、そこで迷うお客さんが多い。個人的には一時金の方を主契約にして、抗がん剤などは特約扱いにしてくれた方がありがたかった。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

口コミ・評判(契約者から)

・30代 女性 既婚 子供ありさんからの口コミ

夫婦で医療保険に入るため、かなり勉強しました。こちらのサイトも結構読みこみました。保険業界の裏事情が知れて大変参考になりました。ありがとうございます。自分の中で分からないなりに色々と商品を比較しましたが、今回新販売されたFWDに決めました。保険の〇〇さん(社名は伏せる)で加入しましたが、担当の方も「これが最先端の医療保険です」と自信満々で、たしかに内容と保険料はかなり良かったです。主人は三大疾病一時金と、抗がん剤、7大無制限を付けて5,000円弱、私も同じ内容で4000円程度です。FWDという会社に対しては、こちらのサイトでも情報を見ていたので、ちょっと心配なのですが、担当の方から「医療保険は掛け捨てなので、会社がやばくなればすぐに解約すれば良い」と言われ、それもそうだなと思ってます。

20代 女性 既婚 子供なしさんから口コミ

加入した保険会社

-FWD生命保険株式会社

-SOMPOひまわり生命

商品名

-FWD医療

入院日額5000円、限度日数120日、一時金5万円、手術給付金を3型、先進医療と8大疾病無制限特約をつけました。月額1700円届かないくらいです。コロナ保険はつけませんでした。

-ひまわり生命 終身がん保険(がん治療給付型)

治療給付金5万、がん診断給付特約も50万と払い込み免除をつけました。1800円くらいです。

他社で比較した商品

メディフィットA、健康のおまもり

加入にあたって決め手となったポイント

安さです。

医療保険にがん特約をつけるのと迷っていたのですが、それぞれでの加入が補償が厚く値段が変わらないので、別で入りました。

保険会社に勤める親類にも相談には乗ってもらっていたのですが、ウェブサイトから自分で見積もりも作れるので、特約などの条件で変えてみながら、自分の気の済むまで比較できて分かりやすかったこともよかったです。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

比較した方が良い商品

オリックス生命 がん保険 Believe(ビリーブ) ★★★☆☆

編集後記

同商品の過去の分析(2021年10月以前)

注:以下の分析は同商品の2021年10月以前のものです。現行商品には該当しません。

SOMPOひまわり生命(旧:損保ジャパン日本興亜ひまわり生命)が販売するがん保険。

いわゆる王道のがん保険で、「診断」「入院」「手術」「通院」の4つがパッケージされた内容となっている。

本商品は、2010年11月より販売されているロングセラー商品。

オリックスのBeliveと共に、がん保険で一強状態であったアフラックの牙城を崩した商品である。

販売当時は、

「上皮内新生物でも同額保障」

(当時、上皮内新生物は支払い対象外か、給付金が少なくなる商品が多かった)

などの利点があったが、最近は他社も追随している。

そのため、他社との差別化に苦しんでいる印象。

筆者が思う弱点は、以下の3つ。

弱点1 パッケージ化のデメリット

「診断」「入院」「手術」「通院」がパッケージになっているため、保障内容は手厚い。

しかし、色々と入っているため、保険料は割高で、それをスリム化することが出来ない。

例えば、保険料を抑えたい場合「通院の給付を外す」とか「減額する」というような細かい調整が出来ないのが難点。

これに比べ、他社では必要なものを自分で「組み立てる」ような商品が流行っている。

パッケージ化自体が悪いわけではないが、もう少し調整できる幅があると良い。

この弱点が気になるなら・・・がん保険の保険料ランキングで他社をチェック!!

弱点2 払込免除がない

他社では、がん診断給付金を受け取るとそれ以後の保険料が免除されることがあるが、ひまわりでは、払込免除の特約がない。

なお、高度障害状態や、ケガによる身体傷害状態に該当した場合の払込免除は標準的に含んでいるが、ハードルは相当高い。

他社では「がんと診断されたら免除」などの特約が用意されていることが多い。

とは言え、筆者の個人的な見解では、がん保険自体それほど高額なものでもないため払込免除は必要ないと思っている。

月々数千円を免除されるために、わざわざ割高な特約費用を払い必要はないのではないか?

しかし、本商品ではそもそも払込免除を「付ける」という選択肢すらないことから、払込免除を付けたい人にとっては弱点となるであろう。

この弱点が気になるなら・・・払込免除の条件一覧で他社をチェック!!

弱点3 がん診断給付金の支払限度が「2年に1度」

がんと診断された時、100万円、200万円という高額な診断金が受け取れることは患者にとって非常に心強い。

そのため、どのがん保険でも商品の根幹となるが、そこには「支払限度」というものがある。

基準は2つ。「回数」と「期間」

回数は「1回だけ」、「2回だけ」、「無制限」と各社基準が違うが、ほとんどが「無制限」であり、この勇気のお守りも無制限である。

「期間」は、給付金を受取ってから、がんが再発、転移した時に「どれくらい間が空いていれば良いか?」という基準。

ちょっと前までは「2年に1度」が主流だった。

つまり、一度給付金を受取ると、そこから2年間は再発、転移しても給付金が受取れない。本商品も「2年に1度」

しかし、最近は「1年に1度」という商品がチラホラ出てきている。

再発も転移も早ければ1年程度で発生する。

2年に1度よりは、1年に1度の方が安心だろう。

その点から弱点とした。

この弱点が気になるなら・・・がん診断一時金、各社の支払回数一覧で他社をチェック!!

商品の構成について

主契約に組み込まれている保障は4つ。

以下、がん入院給付金日額10,000円の場合に受け取れる保障について説明する。

がん入院給付金日額は、全ての「基礎」となるもので、各給付金はがん入院給付金日額の「何倍」という形で決まる。

契約年齢は、6歳~75歳までとなっており、がん入院給付金日額は、5,000円~30,000円まで設定可能

がん診断給付金

初めてがんと「診断」されたときに一時金100万円が受け取れる。

※がん入院給付金日額の100倍(1万円×100倍)

また、再発や転移など2回目以降の「診断」でも同額100万円が受け取れる。

支払限度は2年に1度となる。

がん入院給付金

がんの治療を目的として入院した場合に、1日につき10,000円(がん入院給付金日額)を受け取れる。

がん手術給付金

がんの治療を目的として手術を受けた場合に1回につき、手術の種類により40・20・10万円(がん入院給付金日額×40・20・10倍)が受け取れる。

がん外来治療給付金

通院や往診によるがん治療を行ったとき、1日につき10,000円(がん入院給付金日額と同額)が受け取れる。

抗がん剤治療を受けるための通院や再発・転移などで治療が長期にわたることもあり、本商品では、「手術療法」「放射線療法」「化学療法」「疼痛緩和療法」のいずれかの治療が続く限り保障される。(ただし、年間120日が限度となる。但し、総合計の日数は無制限。)

ここまでがパッケージとなっている。

他社の同等の保障内容と比較すると、保険料はどの年代も若干割高の印象を受ける。

オプション(特約)は2種類用意されている。

がん先進医療特約

がんを直接の原因として先進医療による治療を受けたときに、先進医療にかかる技術料と同額(通算1,000万円が限度)が受け取れる。

どの年齢、性別でも一律68円。

保険料は割安だが、他社のほとんどが通算2,000万円限度であるのに対し、本商品は1,000万円。

とは言え、実際に1000万円を超える先進医療を受けることは相当に稀なことなので、この点はそれほど気にすることでもないだろう。

それより、先進医療特約は今後、利用者数が増え「値上がり」が確実であるため、この特約だけにフォーカスするのであれば、今のうちに他社で保障が広くて安い先進医療特約に加入する方が得策。

なお、その際は「10年更新」ではなく、「終身型」を選ぶこと。

また、がん保険の「先進医療特約」は、当然ながらがん治療だけに特化している。

通常の医療保険の先進医療特約でも「がんに関わるもの」はカバーされているので、もし医療保険に先進特約が付いているのなら、わざわざがん保険につける必要はないので、気をつけた方が良い。

たまに、医療保険、がん保険、どちらにも先進医療特約をつけている人がいるが、保障内容がダブっているのでムダである。

がん死亡特約

がんにより死亡した場合に、死亡保険金100万円が受け取れる。

死亡保障が必要なのであれば、別にちゃんと検討した方が良い。

100万円程度の死亡保障をがん保険のオプションとして付ける必要はないと考える。

新女性特定がん入院特約

女性特有のがんの治療を目的として入院した場合に、1日につき10,000円(がん入院給付金日額と同額)を主契約の保障に上乗せして受け取れる。

女性特有のがんと言うと、にゅうがんや子宮がんなどだが、その治療自体で他のがんよりお金がかかるということはない。

保険料は女性 30歳で+263円。(終身払いの場合)

年間3,156円。30年で10万円弱を支払うことになる。

それに対して、女性特有のがんで入院した場合、1日につき1万円上乗せされるので、10日ほど入院すればトントンと言う感じ。

にゅうがんも子宮がんも入院日数は長くはないので、1日1万円程度の上乗せであれば、それほど得をすることもないだろう。

また、「女性特有のがん」に限りので、胃がんなどは対象外となる。

保険料も安いが、保障内容も薄く、正直、あってもなくてもどちらでも良い気がする。