提供会社:三井住友海上あいおい生命

商品名:逓減定期保険

この保険の弱点はここだ!!

逓減定期自体、収入保障保険が「出て来る前の商品」である、今となっては「時代遅れ」という印象。

絶滅寸前の化石のような商品ではある。

しかし、筆者は本商品、嫌いではない。

何というか「通好みの一品」

そんな感じだ。

「この逓減定期でないと満たせないニーズもあるはず」

そう思って、星3つとした。

まずは逓減定期の説明。

逓減とは「一定の割合で減っていく」という意味。

加入時の保険金が時間の経過と共に徐々に減っていく保険である。

では、この逓減定期はどのような場面で役に立つのだろうか?

代表的なケースが「学資」の対策

と言っても「学資を貯める」ためではなく、お父さんが死亡してしまった時に学費を用意する「保障」としての話である。

例えば、お父さんが30歳、お子さんが0歳。

こんな家庭で仮にお父さんが30歳で亡くなってしまった場合、お子さんの学費は「100%まるまる必要」だろう。

まだ0歳で、これから幼稚園、小学校、中学、高校、大学と先は長いので、これらの学費を保険で全額用意しようとすれば、1,000万円くらいの保険金を設定しなくてはいけない。

しかし、これが15年後だとどうだろうか?

お父さん45歳、お子さん15歳になっている。

もちろんこれからも学費はかかるが、とは言え15歳。ほぼ中学卒業までの教育は終わっている。

本格的にお金がかかるのは大学なので、お金はまだまだ必要ではあるものの、子供が0歳の時にお父さんが亡くなってしまうよりはまだマシだろう。

0歳の時に1,000万円の保険金が必要であれば、15歳の時には700万円くらいで良いかもしれない。

前述の通り、逓減定期は保険金を「少しずつ減っていく」ため、学資対策のように、必要な保険金が少しずつ減っていっても構わない、というようなケースにハマる保険が逓減定期保険である。

他にも住宅ローン対策などにも、逓減定期が利用されることがある。(実際には銀行が提供する団信の方が圧倒的に多いが)

これも、スタート時の借金は満額だが、ローン残高は年々減っていくので、保険もそれに合わせて減っても問題ないわけだ。

では、この「減っていく」というのはどのような割合で減るのだろうか?

この「減り具合」は、各社、各商品によってマチマチなのだが、あいおい生命の逓減定期は

かなり細かく設定できる

という特徴がある。

これは実際の例を見ながら説明していこう。

まずは

1「第一保険期間 当初4/5の期間」

2「第一保険期間逓減限度割合90%」

3「第二保険期間 残り1/5の期間」

のプラン。

後々、クリアになるので、今の時点では、この3つのキーワードが何を意味するのか分からなくて良い。

契約例

30歳 男性 65歳まで

死亡保険金額 スタート時 6,000万円

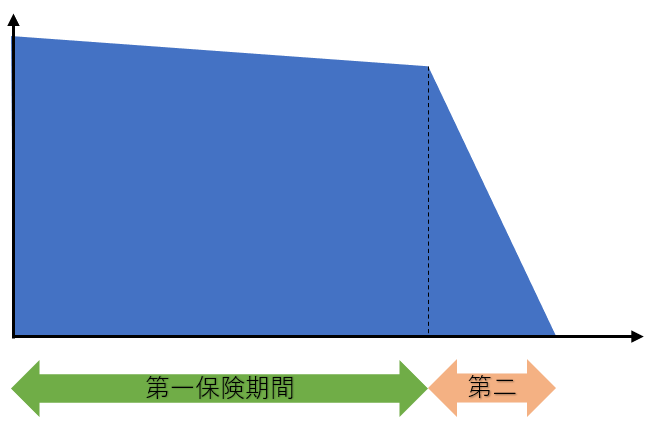

このプランを図にするとこんな感じになる。

まず、第一保険期間(緑色の矢印の期間)では、以下のように保険金が減って(逓減)いく。

1年目 6,000万円(スタート)

2年目 5,977.8万円(-22.2万円)

3年目 5,955.6万円(-22.2万円)

このように、毎年22.2万円ずつ減っていき、これが28年目、58歳のときまで続く、28年目の死亡保険金は5,400万円となっている。

ここまでが第一保険期間「当初4/5」なのだが、一体何が4/5なのだろうか?

それは保険期間を見れば分かる。

30歳から65歳までの保険の保険期間は35年。

この4/5は28年にあたる。

つまり、第一保険期間が

「30歳から58歳までの28年間(全体の4/5)ですよ」

という意味。

なお、この第一保険期間は4/5以外にも3/5も選択可能。

もし3/5を選べば、30歳から65歳までの3/5の時点、30歳~51歳までが第一保険期間となる。

次に「第一保険期間逓減限度割合90%」についてだが、これは第一保険期間が終了した時、このケースで言えば28年後の58歳の時だが、その時に元々の保険金額の90%が確保されている。ということを指す。

本商品ではこの割合を、90%、80%、70%、60%から選択することが出来る。

90%を指定すれば「本当に少しづつ」減っていくが、60%を指定すれば「結構なペース」で減っていくことになる。

最後の「第二保険期間 残り1/5の期間」は、当然、第一保険期間が4/5なのだから、残りは1/5となり、この第二に入ると保険金はズドンズドンと落ちていく。

以下が実際の例。

28年目 5,400万円

29年目 4,725万円(-675万円)

30年目 4,050万円(-675万円)

31年目 3,375万円

32年目 2,700万円

33年目 2,025万円

34年目 1,350万円

35年目 675万円

この第二保険期間に入ると、いままでの毎年-22.2万円から、一気にマイナス分が増え、毎年-675万円ずつ減っていく。

本商品では、第一保険期間、第二保険期間、第一保険期間逓減限度割合の3つを細かく設定することで、自分にあった「逓減カーブ(減り具合)」を描くことが出来るようになっている。

冒頭でも述べた通り、逓減定期自体がほとんど化石のような商品なのに、それにここまでのこだわりを見せているのは、あいおい生命くらいのものではないだろうか?

ここで、話を整理すると、本商品には以下の9パターンの逓減定期が存在することになる。

・第一保険期間 4/5 第二保険期間 1/5

1 第一保険期間終了後の割合 90%

2 第一保険期間終了後の割合 80%

3 第一保険期間終了後の割合 70%

4 第一保険期間終了後の割合 60%

・第一保険期間 3/5 第二保険期間 2/5

5 第一保険期間終了後の割合 90%

6 第一保険期間終了後の割合 80%

7 第一保険期間終了後の割合 70%

8 第一保険期間終了後の割合 60%

9 第一、第二保険期間の設定がなく、最後に20%を残すまで決まった割合で減っていくプラン

また、本商品では、割引制度として

・タバコを吸わない人向けの割引(非喫煙割引)

・健康な方向けの割引(健康体割引)

・ゴールド免許割引(自動車保険の等級が12等級以上、もしくは免許を持っていない人も対象:SD割引)

の3つも用意されている。

全く割引が効かないケースと、3つの割引全てが効いたケースで比較すると、保険料はおおよそ30%くらい安くな場合が多い。

逓減定期で割引制度を持っているのは、筆者の知る限り、本商品だけ。

弱点1 収入保障保険でほとんど代用出来てしまう・・・

冒頭、逓減定期のことを「時代遅れ」、「収入保障保険が出て来る前の商品」と説明したが、実はこの2つほとんど同じような機能を持っている。

比較してみよう。

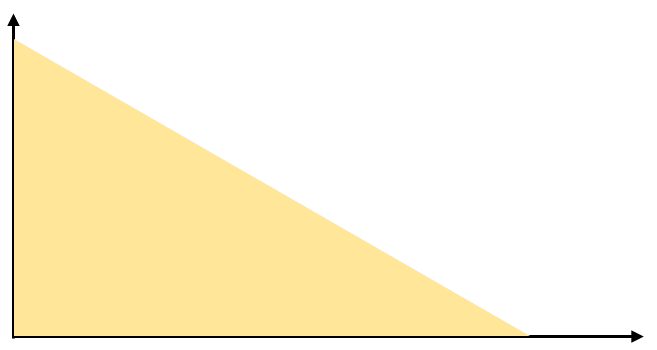

逓減定期は「徐々に保険金が減っていく」と説明したが、その保障を図にするとこんな感じだ。

対して、収入保障保険の保障内容は、

万が一の時、◯◯歳まで、毎月◯◯万円を支払う

というもの。

例えば30歳のお父さんが、

「私が死んだら、私が65歳になる年まで、毎月15万円を払って下さい」

というような内容で契約をする。

この場合、もし加入直後に死亡した場合、遺された家族は

「毎月15万円を、このお父さんが「生きていれば65歳になる年」まで受け取れる」

ことになる。

計算すると、

15万円✕12ヶ月✕35年(30歳から65歳まで) = 6,300万円

となる。

だが、これが15年後だとどうだろうか?

このお父さんも30歳から45歳になっている。

そうなると、65歳まであと20年と言うことになるので、受け取れる保険金は

15万円✕12ヶ月✕20年(45歳から65歳まで) =3,600万円

ということになる。

図にするとこんな感じ。

こうして見ると、収入保障保険も、時間の経過に応じて保険金が減っていることが分かる。

実は収入保障保険も「逓減定期の一種」なのである。

この2つを比較すると、以下のことが言える。

1 収入保障保険は減り方が一定、対して逓減定期は減り方を「自分で設定」出来る

2 収入保障保険は「毎月」保険金を受け取る(月15万円)。逓減定期は「一度」に受け取る(まとめて3,000万円など)

だが、2の「毎月」か「一度」か、ということに関しては、収入保障保険でも、保険金受取人が望めば「一度に受け取ること」も可能である。(会社によっては出来ないところもある)

つまるところ、違いは1の「形が違う」ということだけ。

一定で減っていく収入保障保険に比べ、逓減定期の方は、中年期の保障が「膨らんでいる」ので、仮に40歳、50歳あたりで死亡した場合、逓減定期の方が多くの保険金を得ることが出来る。

また、冒頭でも述べた「逓減定期が利用される代表的事例」である、死亡時のお子さんの学資対策。

これなどは、学資の山場である「大学4年」までは、それなりの保障(保険金)が必要なので

小学校、中学、高校の間は保険金があまり減らない

大学に入った後、最後の4年でドーン、ドーンと減っていく

という方が安心ではある。

こと学資対策の保障に限れば、主入保障保険より逓減定期の方が「機能的」に優れているということになる。

そのため、筆者がこの業界に入った頃(20年近く前)には、

・月々の生活費は収入保障保険で

・学資は逓減定期で

注:別途、お金を貯めたいのであれば「学資保険」など

・お葬式代などを賄う、一生涯の死亡保障は終身保険で

というような形で、用途ごとに保険商品を分けるような提案をしていた。

が、最近ではこのような提案はほとんど見かけない。

理由は「分かりにくい」からだろう。

いちいち用途ごとに保険商品などを変えずとも、

「毎月の手取りが30万円ですか?遺族年金は15万円くらい入ってきますから、その差額の15万円を収入保障保険で賄えば良いですね。これで、もしお父さんが亡くなってもそれまでと同じ生活が出来ますよ!!」

この方が分かりやすいし、シンプルだ。

「死んだら毎月◯◯万円!!」という収入保障の方が、説得力があるのである。

保障のプロとしては、逓減定期ならでは良さはあるのだが、率直に言って、お客さんに伝わりづらいので、今となっては逓減定期を提案する人も少ないだろう。

そのため、業界全体が

「収入保障保険で良いじゃん」

という空気となり、逓減定期の居場所はどんどんなくなっていった。

また、先程の図を見ても分かる通り、収入保障保険の方が保障の面積が狭いので(逓減定期のように中年期の保障が膨らんでいない)、全体的に収入保障保険の方が保険料が安い。

そのため、この2つを並べてしまうと、逓減定期の方が

・なんか分かりづらい

・しかも保険料も高い

という印象を持たれてしまうのである。

これもマーケットで存在感が無くなってしまった理由だろう。

筆者としては、逓減定期には「逓減にしかない魅力」があると思っているし、その逓減にここまでのこだわりを見せるあいおい生命にも好意を持っている。

でも、売れないだろうな・・・・

特に同社には、他社と比較して、保障内容、保険料で良い勝負が出来る「総合収入保障保険」という看板商品もあるので、特にこの逓減は霞んでしまうだろう。

とは言え、商品自体に存在意義がないわけでもないし、細かいニーズで「逓減定期でなければ」というケースもあるだろう。

是非、逓減の血脈を絶やさないで頂きたい。

検討した方が良い他社商品

逓減定期の中では本商品は保険料も安く、細かく設定することも可能なので「かなり強い」といえる。

そもそも、いまだに逓減定期を商品ラインナップに入れている保険会社が少ないので(一応はあるが、その会社の営業マンすらあまり認識していない)、比較対象もさほどにはない。

代替えの収入保障保険でも構わないのであれば、以下がオススメ。

T&Dフィナンシャル生命 家計にやさしい収入保障 ★★★★☆