提供会社:オリックス生命

商品名:米国ドル建終身保険candle(キャンドル)

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

オリックス生命のドル建終身保険Candle(キャンドル)

主要な保険会社が出すドル建商品としては、最も新しく販売された商品で、この1年ほど順調に売れているらしい。

ドル建商品に関しては各社から散々販売されていて、そこに「あえて」参入した商品なので、以下の2つの特徴がある。

・高返戻率

・保険料を支払っている間は死亡保険がない(災害死亡保険金だけ、詳細は後述)

返戻率に関しては、後からやってきて「他社より低い」のでは話にならないだろうから、他社比較では、男女どの年齢でも、返戻率は頭一つ飛び抜けている印象。

しかし、そのために大きな犠牲を払っており、それがそのまんま弱点につながる。

弱点1 死亡保障がほぼない(保険料払込期間中)

本商品は保険料を支払っている間の死亡保険金がない。

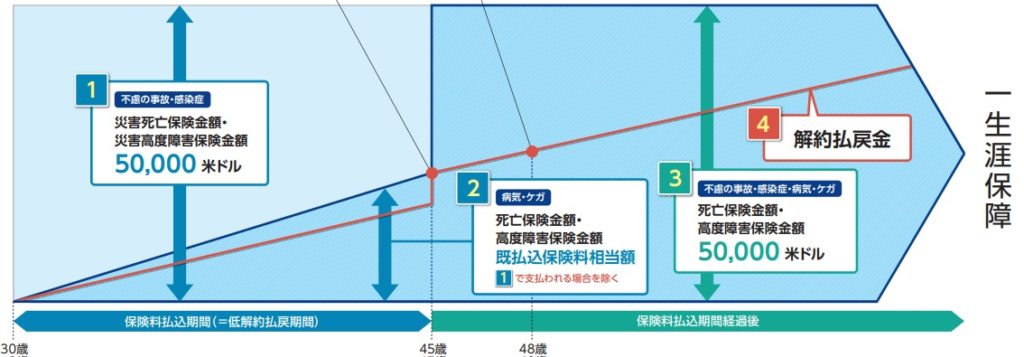

下の図(パンフレットより抜粋)を見ると分かりやすい。

30歳で加入。死亡保険金は5万ドル(日本円で500~550万円程度)

支払い期間は15年。つまり45歳で支払いが終わるプラン。

この30歳から45歳までの15年間の間に死亡すると、死亡保険金として

「払った分だけ」

だけが戻ってくる。

例えば、加入して5年後に死亡。それまでにドルで1万ドルを支払っていたとする。

この場合、1万ドルが戻ってくる。

なお、例外として交通事故などで死亡したような場合の「災害死亡」だけは5万ドルが支払われる。

とは言え、統計上、災害死亡などは100人に1人もいないので、実際のところ保険とは言えない。

保険料を支払っている期間に関しては、

「ただの貯金」

だと思っておいた方が良い。

他社の終身保険では、当然ながら保険料支払期間中に死亡しても、当初約束していた保険金を支払う。

この商品は払わない。

当然保険会社としては、その分のコストがかからない。

その分を将来の返戻率に反映させているわけである。

返戻率が高いからと言って、何かオリックス生命が特殊な運用をしているわけではない。

他社では「払う(保険料支払中に死亡保険金)」ものを払わず、それを上乗せしているだけだ。

保険料を支払いきった後は、通常の終身保険にはなるが、保険料を負担している間は死亡保障がないというのは明確な弱点。

返戻率が高いとは言え、他社と条件があっていないので、一概に「良い」とも言えない。

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

各社の外貨建終身保険の☆評価一覧は、コチラ

弱点2 死亡保障がないので「学資保険」とは言えない

死亡保障がない(保険料払込期間中)ため、本商品は保障重視の人のニーズには合致しない。

そのため販売の現場では「学資保険」の代わりとして売れているようだ。

商品パンフレットを見ても「教育資金として活用」などの文言が目立つ。

だが、この商品、学資保険ではない。

学資保険であれば、死亡保障があり、保険料を支払う親が亡くなった時には、以後は保険会社が保険料を肩代わりしてくれる。

実際の例を見てみよう。

例えば、18歳の時に300万円を貯める。

そんな学資保険に加入したが、残念ながら10年目にお父さんが亡くなってしまった。

保険料は18年間。つまり、あと8年間支払わないといけない。

が、この分の保険料の負担は不要。

保険会社が「支払ったもの」として、18歳の時に300万円を用立ててくれる。

これが学資保険。

生きていても、死んでしまっても間違いなく学資を貯められる。という点がポイント。

が、本商品キャンドルではそれは出来ない。

弱点1でも挙げたように、保険料払込中に死亡すると、戻ってくるのはそれまでに支払った分だけ。

仮に300万円を貯めようと思って入ったとしても、途中で亡くなればそれに届くことはない。

「学資保険ではない」

ということはしっかり理解しておいた方が良い。

弱点3 年金受取に「ドル」が選択出来ない(結構痛い・・・)

地味だが、個人的には結構大きな弱点だと感じる。

将来、返戻金が貯まってそれを「年金形式」で受け取る。

ドル建系の商品にはだいたいそんなオプションが用意されていて、本商品にもそれがある。

しかし、その際は「円」しか選べない。

例えば、返戻金から年金を毎年2,000ドル受け取る。

そんな場合、他社では「円で受け取る」か「ドルで受け取る」かを選択できる場合が多い。

円安(1ドル120円など)の時には、2,000ドルを円で受け取れば良い。

そうすれば24万円になる。

逆に円高(1ドル80円など)になった時には、ひとまずドルで2,000ドルを受け取っておく。

そして、しばらくドルで持っておいて円安(1ドル120円など)になった時に円に換える。

このように「円・ドル」を選択することによって為替の波の影響を抑えることが出来るのである。

しかし、本商品では円しか選べない。

そのため、2,000ドルが、1ドル120円なら24万円を受け取れるが、1ドル100円になれば20万円、1ドル80円なら16万円になってしまう。

自分でコントロールが出来ないのである。

冒頭で述べた通り「地味な弱点」ではあるが、筆者は結構嫌だな・・・と感じてしまう。

この商品の弱点、こう考えろ!!(解決策)

ドルの定期預金、しかし、支払い終了後には「保険」になる。

この商品の特徴を一言でまとめればそういうことになる。

他社商品に比べ、「支払い期間中に死亡保障」がないというのがデメリットだが、「その分、将来の返戻率が高い」というのがメリットとなる。

要は「どちらに重きを置くか?」ということだろう。

あくまで死亡保障が必要、という考えなのであれば、そもそも本商品はそのニーズにそぐわない。

注:次項の「比較した方が良い商品」を参照のこと

逆に、将来の返戻率だけを重視しているのであれば、保険などには入らずにダイレクトに米国債を買った方が良い。

そのあたりのノウハウは以下のコラムにまとめてあるので、参考にして欲しい。

そういう意味では、どっちつかずの商品ではある。

ただし、保険が必要と思っている場合でも、30代後半くらいまでの若い方が、「支払期間10年」の短期払で入るのであれば、まだリスクは軽減出来る。

実際問題、30代の方が、そこから10年以内に死亡するリスクは極めて低い。

もちろん「絶対ない」ということではないので、その間に死亡する可能性はゼロではないが、そのリスクを引き受けることによって、将来の高い返戻率(他社に比べれば)を得るという考え方はあり得るだろう。

これは本人が納得出来るのであれば良いと思う。

反面、支払い期間が60歳とか65歳とか、長期の場合、その間の死亡保障はない。

であるなら、別に保険でなくても良いのでは?とも思う。

先に紹介した米国債を自分で買っても良いし、まとまったお金がないのであれば米国債に投資する投資信託を毎月買う方が、利回りはよほど良いだろう。

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

口コミ

28歳 男性 既婚 お子様あり、さんからの口コミ

・加入した保険会社 →オリックス生命

・商品名 →Candle(改悪前) 保険金5万ドル、10年払込半年払い 約9万円/回の払込

・他社で比較した商品 →メットライフのドルスマートS アクサのユニットリンク(笑)

・加入にあたって決め手となったポイント

→解約返戻金目当てではなく一生涯の保証を安い金額で買うことが目的だったため、その当時日本国内ではこれくらいしかなかったと思う。

・加入時に気になった点(営業担当者の説明の内容など)

→FP4名とほけんの窓口に訪問。

FP4名はマネーセミナー経由で個人面談。

全員が全員アクサのユニットリンクのゴリ押し。笑

こちらの状況とか関係なく2万円/月で65歳くらいまでの払い込みを提示してくる。

頭きて敗者のゲームとキャピタル脅威の資産運用会社を読破して勝負。

香港IFAにも3名面談したがまともなのは一人だけ。

MDRTが最適な商品提案したから顧客獲得できたのではなく高手数料商品を情報弱者に売りまくった結果であることがよく分かった。

そのあたり、香港IFAの方一人とほけんの窓口は次も利用したいと言うか、相談すると思う。

・加入後に良かった点、悪かった点

→もっと良い商品があった(収入保障保険、海外オフショア生命保険など)

・その他、保険検討に関して思ったこと、感じたこと

→保険料は保険料控除満額以上は払う必要ない

比較した方が良い商品

当初から死亡保障が欲しいなら・・・・

ジブラルタ生命 米国ドル建終身保険&米国ドル建終身保険(低解約返戻金型) ★★★★☆

ジブラルタ生命 米国ドル建特定疾病保障終身保険(低解約返戻金型) ★★★★☆

終身保険にがんや脳卒中、心筋梗塞の「3大疾病」も含んだ商品

メットライフ生命 USドル建終身保険 ドルスマートS ★★★★☆

編集後記