ドル建て商品の良し悪しについては、こちらで動画解説をしています。

商品の比較検討の前にまずご覧いただきたい。

ドル建商品の比較検討はこうすれば良い!!

ドル建の生命保険商品が各社から販売されているが、これらの比較検討は

基本的に難しい

と思っておいた方が良い。

どの商品にも一長一短があり、単純に「こちらが良い、こちらが悪い」とは判断しにくい。

また為替リスクの影響を受けるため、将来の収益性などは確実なことが言えない。

しかし、いくつかのポイントを抑えることで、ある程度の選別は出来るようになる。

ここではそれを紹介していく。

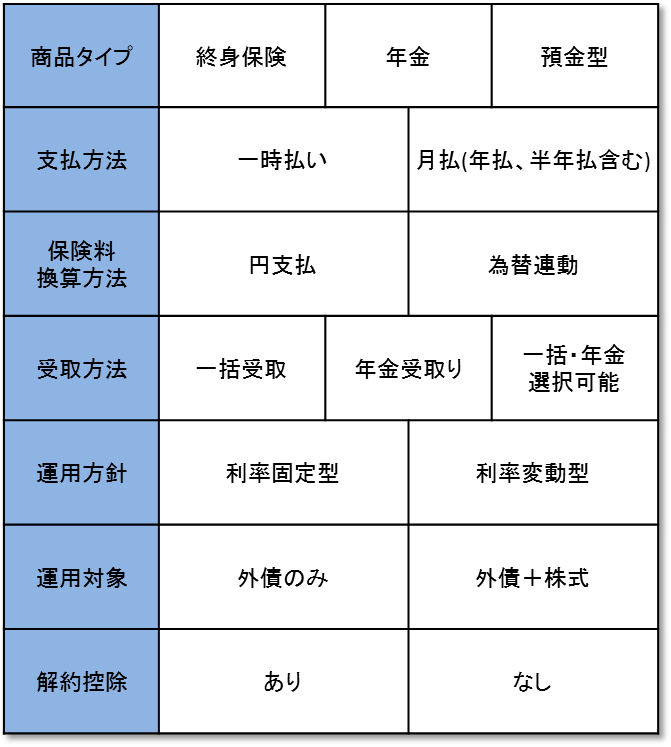

商品のカテゴリーについて

まずドル建にはどのような商品があるのか理解しよう。

ざっと表にすると、各分野で以下のような分類分けが出来る。

本ブログでもドル建商品に関してはこのの表を用いて分析している。

各項目を一つづつ見ていこう。

・商品タイプについて

ドル建商品については各社色々と販売しており、中には「超複雑」なものもあるが、大別すると

終身保険

年金保険

預金型

の3つに分けることが出来る。

終身保険はその名の通り「保険」で、昔からの円建ての保険がドルになっただけ。

年金保険も同じく、円建ての年金保険をドルに替えただけである。

どちらも「円より利率が高い」という点が魅力だが、その分、為替リスクがある。

預金型は主に銀行の窓口販売で良く見かけるが、単純に円をドルに替えて預けるだけの定期預金のようなイメージで、筆者自身「保険と言うには無理がある」と思っているが、だいたいは

「事故で亡くなった場合、支払った保険料が10%を上乗せして保険金として支払う」

などという「保険風味」が付いていることが多い。

これで「一応は保険」です。ということになっているのだろう。

・支払方法について

「一時払い」と「月払(年払、半年払なども含む)」の2つがある。

一時払いとはその名の通り「一時」に保険料を支払ってしまう方法。

例えば1,000万円を預けると、それをその日のレートでドルに替えて、あとはそれを保険会社が運用していく。

5年、10年など、保険会社が指定した期間を待った後、解約するなり続けるなりを判断する。

月払は毎月コツコツ支払っていく方法。

どちらが良いか?という点についてだが、運用の原則で言えば「一時払」の方が良い。

初めから大きな「かたまり」として運用を始められるので、その分リターンが大きいのである。

2018年8月現在で言えば、一時払のドル建商品の利回りは、おおよそ1.5~1.7%程度。

1,000万円を預ければ、すぐにこの利回りが付くので10年後には15~17%程度(1.5%~1.7%×10年分)に増えている計算となる。

対して、月払いの場合、初めは「小さな金額」でしか運用が出来ないので、リターンも小さい。

では、絶対に一時払の方が良いのか?というと、そうでもない。

ドル建商品につきものの、為替リスクがあるからである。

1,000万円を「一時払」するということは、その時の為替レート「ワンチャンス」でドルに替えるということ。

あくまで例だが、1ドル150円の時に替えてしまい、その後、1ドル80円になれば、「大きなかたまり」も約半分になってしまっているので、いくら毎年1.5%増えると言っても損をしてしまう。

それに対して月払であれば、ドルを買うタイミングを分けられる。

1ドル150円の時もあれば、1ドル80円の時もあるので長い目で見れば、1ドル100円くらいで買っていた。

このような結果になることが多い。

これを「ドルコスト平均法」という。

ドル建商品のセールスで営業マンが得意げ紹介するので、聞いたことがある人も多いだろう。

そのため一時払、月払、どちらにも良い点、悪い点がある。

運用効率を重視するなら一時払、為替リスクを回避するなら月払が良い。と言える。

が、一番良いのは「為替が安い時に一時払」

極端な話、1ドル80円で買えば、いつかは100円とか110円に戻るだろうから、為替で「得する」し、更に運用益でも「得する」のでダブルで良い。

今の為替は105円~109円くらいで「可もなく、不可もなく」と言ったところ。

100円を切れば確実に買いだし、110円近辺であれば「急がなくても良いかな」とも感じる。

・保険料換算方法について

これは結構小難しい話なので、ちゃんと読んでもらいたい。

支払い保険料の計算方法の話である。

例えば一時払いで1,000万円を支払う。

これをその日のドルのレートで交換する。

ここでは分かりやすく1ドル100円だとする。

1,000万円 ÷ 100円 = 10万ドル

となる。

このような保険料の計算方法を「円支払」と言う。

(全保険会社で共通した言い方ではないが、本ブログでは、そのように統一している)

対して、1ドル=〇〇〇円という、レートを使って保険料を計算する方法もある。

ここでは1ドル105円とする。

この日、10万ドルの契約を結ぶと

105円 × 10万ドル =1,050万円

となり、その金額を振り込む。

これを「為替連動」と呼ぶ。

前者は「円」で支払った金額で、買えるだけのドルを買う方法で、後者は「ドル」に合わせて円の保険料を計算する方法。

月払でも、「毎月1万円」と決まっていて、毎月、その時のレートで1万円で買えるだけのドルに替える会社もあれば、「保険料は100ドル」と決まっていて、その月のレートで掛け算をした保険料が引き落とされる会社がある。そうなると、毎月の保険料が「変動」するので、1ドル80円の時の保険料は安いが、1ドル120円になると保険料が高くなる。

これは保険会社によってスタンスが異なる。

・受取方法について

積み立てたドルをどのような方法で受取るのか?

これは単純で、「一括で受取る」、「年金で受取る」、「どちらかを選べる」という3つのタイプがある。

ほとんどの保険会社は「どちらかを選べる」としているところが多い。

なお、余談だがこの「年金機能」こそ、保険会社でドル運用する最大のメリット。筆者はそう思っている。

単純にドルを買って運用するだけなら、銀行のドル預金でも良いし、証券会社で米国債を買っても良い。

むしろ、そちらの方が手数料が安いので、契約者にとってはメリットが大きい。(やや手間はかかるが)

しかし、これらは「解約して一括で受取る」という選択肢しかない。

10万ドル買って、10年後に12万ドルに増えた。

解約して12万ドルを受取った。

こういうこと。

しかし、保険には「年金機能」がある。

例えばこの12万ドルを、20年間の年金として受取る。

単純に12万ドルを20年で割れば、毎年6,000ドルということになるが、保険の場合、

ちょっとずつ減っていく元本を運用してくれる

という機能がある。

そのため、それらの運用益を入れて6,500ドルを受取れるのである。

トータルの受取りは、

6,500ドル × 20年 = 13万ドル(12万ドルより1万ドル増える)

となる。

注:上記の例はあくまで「イメージ」の話で、実際の商品とは関係ない。

この年金機能が他の金融機関、銀行や証券にはない。

ドルの運用に保険会社を使う最大のメリットはこの年金機能だと覚えておこう。

・運用方針について

利率固定型と利率変動型の2つがある。

利率固定型は、加入した時に「利率〇%で運用していきます」と保険会社が約束してくれる。

なお、この利率固定型も「契約が続く限りずっと」という永久タイプと「今から〇年間(だいたい10年)」の期間限定タイプの2つがある。

対して、利率変動型は契約した後にも利率が変わる。

ドル建の商品は原則、アメリカの国債、つまり米国債をベースにしているので、アメリカの金利が上がれば、利率も上がるし、下がれば、利率も下がる。

この2つの話をすると、「どちらが良いか?」ということになるのだが、どちらも一長一短があり難しい。

固定型は将来の見通しがきくので安心感があるが、将来、金利が上がった時には変動型の方がリターンが大きいということになり、機会損失の可能性がある。

対して変動型は金利が下がった時には、それにつられて下がるので、結果的に固定型に負けることもあり得る。

こればかりは、その人の性格により、判断が別れるだろう。

筆者としては個人的には固定型の方が良いと思っている。

保険は安全性が第一。

ドル建で、ただでさえ為替リスクがあるのに、利率の変動までを負う必要はないのでは?と。

そこまでリスクを負うのであれば、自分で米国債を売買したり、株式などに投資した方が良い。

・運用対象について

ドル建の商品の運用のベースは原則、アメリカ国債(米国債)だが、そこに株式などを組み入れている商品もある。

そのため、選択肢としては「外債(主に米国債)だけ」か「外債+株式」という2つの選択肢がある。

但し、株式を組み入れている商品はあまり数は多くはない。

筆者としては、株式を組み入れるものは「やめた方が良い」というのが持論。

前項でも書いたが、保険商品でそこまでのリスクを取るくらいなら、投資信託でも買った方がよっぽど良い。

アメリカの株式市場に投資したいのであれば、NASDAQ株価指数などに連携した投資信託が数多く販売されているので、それに投資すれば良い。

その方がよっぽどリターンもあるし、手数料の安い。

株式を組み入れたような商品は、だいたいが複雑で中身がなんだか良く分からないものが多いので、営業マンの口車に乗らないように気をつけて欲しい。

・解約控除について

解約控除とは、解約をする時の「手数料」と言えば分かりやすいだろう。

だいたい加入して数年(10年以内)にかかることが多い。

これが「ある」商品と、「ない」商品がある。

一時払の商品には解約控除が「ある」ことが多い。

以上、ドル建商品を構成する要素について解説した。

この記事を読んでいる方は、こんなコラムを読んでいます!!

同じ3%でも何故違う?「超」わかりやすい!!予定利率と利回りの違い!!