アナタへのアドバイス!!

今までのご回答

Q1 独身

Q2 死亡保障 必要あり

Q3 医療保障 必要なし

Q4 就業不能保険 必要なし

Q5 貯蓄保険 必要なし

はい、これで終了です。お疲れ様でした。

アナタのニーズは「死亡保障だけ」ということで、保険を極めてシンプルに考えていらっします。

「死んだ後、親や兄弟に後始末をお願いすることになる。そのため、ある程度お金を遺してあげたい。しかし、生きてる間は入院しても、働けなくなっても自己責任。自分の力で何とかする。貯蓄も別の方法(貯金や投資など)でやるから大丈夫」

という感じでしょうか?

自分の人生を、自分で切り開いていく覚悟を感じ、筆者は好感が持てます。

さて、具体的なプランについてです。

死亡保障には「掛け捨て」と「貯蓄型」の2種類がありますが、最後の質問で「貯蓄は必要ない」とお答えになっていることから、アナタは前者「掛け捨て」が良いかと思います。

掛け捨てには、主に以下のような商品があります。

1 箱型定期保険

2 収入保障型定期保険

1の箱型は、始めから終わりまで保険金が一定で、これを図にすると以下のようになります。

(30歳で保険期間10年:40歳まで、保険金1,000万円の定期保険に入ったケース)

ご覧のように保障が「箱」のような形をしているから、箱型定期と呼ばれているのです。

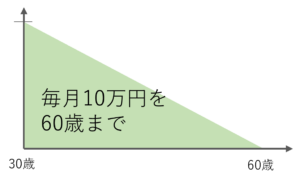

2の収入保障保険は、死亡や、本人が高度障害に該当した場合、「毎月10万円を〇〇歳まで」というような形で保険金が支払われるタイプの定期保険です。

こちらを図にすると、以下のようになります。

(30歳で保険期間60歳、保険金10万円/月のプランに加入した場合)

先ほどの箱型に対して、こちらは三角の形をしています。

例えば30歳で加入して、すぐに死亡した場合、遺族が受け取れる保険金は10万円×12ヶ月×30年(本人が生きていれば60歳になる年まで)=3,600万円と高額な保険金が用意されますが、これが50歳で亡くなった場合、毎月10万円を受け取れる残り期間は10年(50歳から60歳まで)しかないので、保険金は合計1,200万円となります。

箱型と三角形型、どちらが良いかはその方の考え方によります。

「保険金は1,000万円あれば十分」、「分かりやすい方が良い」ということでスパッと箱型を選ぶ方もいれば、ご両親の生活などを心配して「仕送りのように毎月10万円を受け取れた方が良いだろう」と考える方もいます。注:なお、収入保障型でも、年金形式でなく「残額を、一時金としていっぺんに受け取る」ことも可能です。

また、収入保障型であれば、仮にご自身が高度障害などに該当した場合、毎月の保険金はご自身に払われますから、そこに魅力を感じる方もいます。

箱型定期でも高度障害の際には、保険金はご本人に払われますが、収入保障型は「毎月〇万円を60歳まで」というような長期保障なので、高度障害を心配される方は収入保障の方を選ぶ傾向があります。

とは言え、アナタは「働けなくなった時の保険」に「必要なし」とお答えになっているので、高度障害についても、そこまで心配されていらっしゃらないかもしれません。

その場合、箱型定期の方で良いかと思います。

保険ショップをうまく活用しよう!!

箱型定期はネット生保などが安いですが、実は対面募集の保険会社でもネット生保に負けず劣らずの安い保険料を提示している会社もあります。

また、近年、収入保障型の保険料もかなり安くなってきているので、

・ネット生保の箱型定期

・対面型の保険会社の箱型定期

・対面型の保険会社の収入保障保険

これらを比較してみると良いでしょう。

まずネット生保でご自身の性別、年齢での保険料を調べてみて、それを基準として保険ショップなどで見積もりを取ってみてはいかがでしょうか?

経験上、収入保障型が箱型より安いということはないのですが、「毎月これくらい(数百円程度)しか変わらないのであれば収入保障型の方が良いかも」と思うかもしれませんし、年齢によってはネット生保より安い箱型定期に出会うかもしれません。

保険ショップのメリットは「短時間で大量の情報が集められる」ということです。

1時間程度の面談で、箱型、収入保障型、両方の各社の保険料を知ることが出来るので、非常に効率が良いと言えます。

以下は当サイトが自信をもってお勧めする保険ショップです。

しっかりとした教育を受け、FP(ファイナンシャルプランニング)資格などを保有したプロフェッショナルが、アナタの疑問と要望に答えてくれます。