提供会社:ソニー生命

商品名:米ドル建特殊養老保険

この保険の弱点はここだ!!

ドル建の貯蓄商品。

本商品。ソニー生命の宿命のライバルでもあるプルデンシャル生命(及び同グループのジブラルタ生命でも同じ商品がある)が昔から出していたドル建リタイアメントインカム(こちらの商品の正式名称も:米ドル建特殊養老保険と言う)という商品を模して販売したもので、

・年齢、性別にもよるが、プルデンシャルに比べ返戻率がちょっと負けていることが多い

・将来の年金受取の選択肢が少なかったり「円でしか受け取れない」などの制限が多い

というマイナス点を考慮して、星2つとした。

なお、プルデンシャル生命のドル建リタイアメントインカムの解説は以下に掲載している。

かなり「似たような商品」なので、参考までにごお読み頂ければ幸いだ。

プルデンシャル生命 ドル建リタイアメントインカム ★★★☆☆

さて、本商品の解説に入る前に、米ドル建特殊養老保険という商品の歴史的背景を見てみたい。

まず、本商品の名前だが「特殊養老保険」とある。

何が「特殊」なのか?

そもそも養老保険とはどんな保険なのか?

養老保険は「老いを養う」という文字のイメージ通り、老後の貯金のための保険である。

形としては、こんな格好だ。

例えば、30歳から60歳まで1,000万円の養老保険に入った場合、この期間中に死亡すれば1,000万円が受け取れる。

そして養老保険の場合、60歳の保険が終わる時(満期と言う)にも1,000万円が満期金として受け取れるのである。

死亡すた時の保険金と、満期を迎えた時の保険金(満期金)がイコール。

途中で死んじゃったら家族のためにお金を残してあげる。しかし、長生き出来れば、その時は自分のご褒美として老後資金1,000万円が貯まる。

どっちに転んでも良い。これが養老保険の原則である。

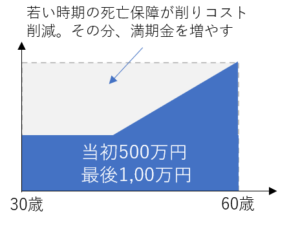

さて、次に特殊養老保険。

形はこんなだ。

おわかりだろうか?

当初の死亡保険金が少なくなっており、その後少しずつ増えるような形をしている。

これが「特殊」と言われる理由。

設計思想としては、

・若いうちの死亡保障にかかわるコスト(保険金)を減らすことで

・その分、将来の満期金に上乗せする

という考え方である。

今から20年くらい前だろうか?

冒頭でも述べたプルデンシャル生命がこれを販売し、なんせ従来の養老保険よりかなり返戻率が高いため、爆発的に売れた。

なお、筆者も当時、プルデンシャルの知り合いから紹介されて、この商品に加入したが、今より全然利率が良くて、支払った金額(総支払保険料)が2倍以上になって戻ってくるような感じ。

今となってはお宝保険である。

プルデンシャルの知人に聞くと、当時、プルデンシャル生命の新契約の1/3がこのドル建リタイアメントインカムだったと言うのだから、相当なものだ。

で、当然ながら周りの保険会社は「チキショー!!うまいことやりやがって!!」となる。

元々、プルデンシャルと根っこが同じソニー生命としても(両社はもともとソニープルデンシャル生命という同じ会社だった。このあたりはソニー生命 保険会社総論に詳しい)負けていられない。

そこで、ほとんど同じ商品を出したのが、本商品である。

ただ、プルデンシャルの「完全マネ」をすることはプライドが許さなかったのか、ちょっとだけ違うところが2つほどある。

1 まず、保険金。

死亡保険金はスタート時点と満期時点で「◯倍」という形で指定する。

例えばスタート時では5万ドルで、2倍型であれば満期の時には10万ドルになる。

元祖のプルデンシャルでは、このような形ではなく、満期時の死亡保険金は「ほぼ解約返戻金と同額」となっている。

つまり、当初5万ドルだったとしても、ある時点で契約者が支払っている保険料の総額が5万ドルを超えてしまうと、そこから保険金も保険料の積立に応じて自然に増えるような仕組みになっているのである。

対してソニーでは、最後の保険金(満期金)を決める。

これには理由がある。

なお、この「理由」はかなり複雑で、一般的な個人契約を検討している方にとっては「関係ない」

そのため興味がある人だけお読み頂きたい。興味がない方は、「2 一時金にこだわる」まで読み飛ばして頂きたい。

さて、ではその「理由」だが、本商品は法人の福利厚生プラン用商品として、使われることもある。

福利厚生プランとは、法人が自社の社員に保険をかけるもので、保険料の1/2を経費として処理出来る「節税&貯蓄」の方法である。

実はプルデンシャルの特殊養老も、当時、この福利厚生プランでかなり使用されており、一般的な養老保険しか持っていなかったソニー生命がこれにぶつかるとひとたまりもなかった。

返戻率があまりに違うからだ。

だが、プルデンシャルの特殊養老には致命的な弱点がある。

それが前述した「死亡保険金が自然に増える」ということだ。

法人における福利厚生プランは原則的に「社員全員、同じ保険金でないといけない」というルールがある。

これがないと、会社のお気に入りのAさんは保険金1,000万円だが、嫌っているBさんは100万円、こんな不公平なことが発生してしまうため、税制でも「公平な加入条件であること」を厳しく定義している。

だが、プルデンシャルの商品では、仕組み上年齢や性別によって、当初の死亡保険金は揃っていても、数年経過した後の死亡保険金にばらつきが出てしまうのである。

そうなると、国税から「公平ではない」と指摘されるリスクがある。

ただし「リスクがある」というだけで、実際にはさほどのリスクはない。

筆者も、これを理由に保険料の損金算入を否認されたという話は聞いたことがないので、「まあ理論上、税務調査どぇ言われる可能性もあるよね」という程度のものである。

これに対して、ソニー生命の商品では、一応、スタート時もゴール時も全員の死亡保険金を揃えることが出来る。

ソニー生命の知人の話では、これは法人での福利厚生プランに導入しやすいように、という配慮らしい。

マーケティング的、プルデンシャルを潰しつつ「うちは大丈夫です!!」と言うための「保険金不揃いによる否認リスク」という論点を作っているのかもしれない。

しかし、実はソニー生命の商品では、正確には保険金は揃わない。

例えば30歳と40歳では、加入してから保険金が「増加するタイミング」が異なるため、ある年齢では「保険金が揃っていない」ということが起こり得るのである。

「だったらどっちでも同じじゃん」

筆者がそう突っ込むと、ソニー生命の知人も「まあ、そうなんだけどね。一応、満期時の保険金は揃えられるから、プルよりは良いんだよ・・・」と苦笑していた。

以上、法人で導入する場合の話なので、この点、個人で契約する方には関係のない話である。

2 一時金にこだわる

商品としては、ソニー生命の方が満期金にこだわっている。

ソニーの特殊養老は、満期を迎えると「満期保険金」を支払ってそれで終わり、というイメージだが、プルデンシャル(もしくはグループ会社のジブラルタ)の同商品では年金払いを前面に押し出している。

そのため、プルデンシャルグループでは米国ドル建リタイアメントインカム(退職後の収入という意味:ただし正式名称は米国ドル建特殊養老保険)という商品名だが、ソニーでは単にドル建特殊養老と呼び、年金のイメージを持たせていない。

これはどちらが良い悪いというようなものでもなく、契約者からすれば「より金が貯まれば良い」のだから、その結果が一時金(満期金)でも年金でも、どちらでも良い。

あくまで商品の「色」という程度の話。

以上が商品概要。

では弱点。

弱点1 返戻率で負けている

前項でも触れたが、ライバルのプルデンシャルやジブラルタ、ドル建商品のメインプレイヤーであるメットライフ、マニュライフなどに比べて、返戻率で負けている場面が多い。

年齢性別によっても、結果は変わってくるが「ソニーが一番良い」というのはほとんど見たことがない。

だいたい2番手が3番手という感じ。

あくまで貯蓄が目的の商品なので、返戻率で負けているのは痛い。

一方、ソニー生命には「為替手数料が異常に安い」というメリットもある。

他社では1ドルあたり+0.25円というところが多いが、ソニーはなんと0.01円。

グループにソニー銀行を持つ強みなのかもしれない。

1ドルを120円として考えた時、買う時0.25円、売る時0.25円、合計0.5円の手数料は0.4%にあたる。

対して売り買い0.01円、合計0.02円であれば120円の0.02%。

つまり、為替手数料だけで0.38%の差が出ることになる。

言い換えれば、商品自体の返戻率で、本商品を他社と比較してー0.38%であれば、為替手数料を考えれば「運用結果はほぼ同等」とも言える。

が、残念ながら他社に0.38%どころか、2,3%、場合によっては4,5%も負けてしまっているようなケースが多く、そうなると為替手数料ではカバーしきれない。

為替の手数料が安いこと自体は評価に値するが、本体の返礼率に関してはもうひと頑張りして欲しいかな、というところ。

弱点2 年金受取が「円」限定

本商品。原則的には満期時には満期保険金が一括で戻ってくる。

一応、ソニーでも年金受取も選択出来るのだが、これが弱い。

大きなデメリットとして「円でしか受け取れない」というところが最大のウィークポイントだろう。

例えば、65歳で満期を迎え、毎月500ドルの年金を10年間受け取るとする。

1ドル120円なら、6万円。130円なら7.5万円となる。

しかし、円高に振れて1ドル90円などになると、4.5万円に減ってしまう。

このような時「ひとまずドルで受け取っておく」という方法がある。

わざわざレートが低い時に円に交換しなくても、とりあえずはドルで持っておいて、また円安(1ドル120円など)になった時に、円に交換すれば良いのである。

しかし、本商品ではそれが出来ない。

年金は円でしか受け取れないので、1ドル90円などの円高であっても、強制的にドルを円に替えられてしまう。

対して、他社のライバル商品では、このあたりは「円でもドルでも」自由に選べることが多い。

3 保険料のドル払が出来ない

これも痛い。

保険料を支払っている間、原則、円でしか払えない。

ドルで支払う場合、全期前納と言って、全期間分を一度の全て支払う場合のみ受けつけてくれるが、

・今年はドルで払いたい

・今月はドルで払いたい

というような細かい要望には応えてくれない。

これも他社では「対応出来る」ことが多い。

例えば、毎月300ドルを保険料として支払う場合、1ドル100円なら3万円だが、1ドルが130円などになると、3,9万円とほぼ1万円を増えてしまう。

このような場面で、手元にドル貯金があれば、「保険料をドルで支払っておく」という選択が可能。

ドル建の保険に入る場合、筆者は契約者にこのような話をする。

・円安、円高というのは波のように交互に来るもの

・そのため円高(1ドル100円など)の時に「ドルを買っておいて」ほしい

・それを円安(1ドル130円など)の時に保険料として支払う

このようなことで為替リスクをヘッジできるのだが、本商品の場合、それが出来ない。

ドルで払う場合、全期間の保険料を一時に払わないとダメで、そうなると金額が大きくなり過ぎて、あまり現実的ではないだろう。

ソニー生命は為替手数料を激安にしたり、ユーザーライクなところも多いのだが、このあたりの不親切は何なのだろうか?・・・

昔から不思議である。

この商品の弱点、こう考えろ!!(解決策)

返戻率などを見ても、そこまで悪い商品ではないのだが、何というかライバル各社の類似商品に比べると、

一味足らない

という感じ。

加入後の後フォローでも、ドルの年金受取やドル支払いが「出来ない」など、何とも不便。

ソニー生命のライフプランナーに大きな恩義がある、とか、付き合いがあって断れない、などの理由があれば契約してあげても良いが(そこまで致命的な弱点ではないので)、そうでないならわざわざ選ぶ必要はない。

参考コラム:「お付き合い保険」の断り方と「お付き合い保険」に入るメリット

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

比較した方が良い商品

プルデンシャル生命 ドル建リタイアメントインカム ★★★☆☆

編集後記