提供会社:住友生命

(格付:S&P A+)

商品名:個人年金保険たのしみワンダフル

この保険の弱点はここだ!!

商品解説の前に、これから年金保険を検討する方はまずは以下コラムをお読み頂きたい。

参考コラム:年金保険料控除対象の「年金保険」どうやって比較検討するべきか?考察

さて、本商品。年金保険料控除が受けられる年金商品としては、返戻率はトップクラス、当サイトの調査では日本生命と同レベル。

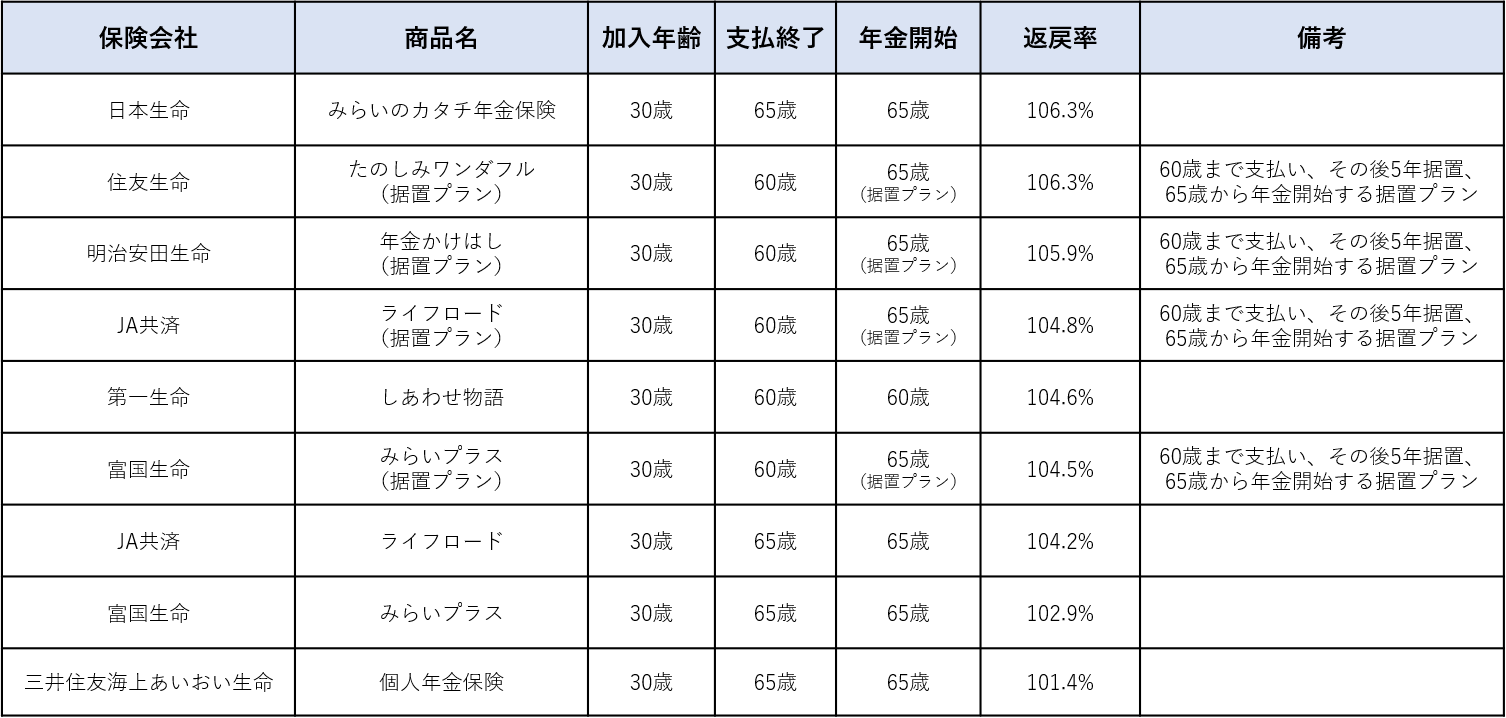

下記の表は30歳男性の場合だが、同率一位となっている。

30歳 男性 65歳から10年年金 返戻金比較

但し、日本生命の方は65歳まで支払ってすぐに年金が開始するのに対し、住友の方は60歳まで払って、そこから5年間「据置」をする必要がある。

5年間資金を「寝かせた」上で日本生命と同じであれば、住友の方が運用効率が悪いということになる。

また、60歳で払込が終わってしまうと、61歳から65歳まで年金保険料控除の枠が空いてしまい、その間は還付金が受け取れない。

その点でも日本生命は65歳まで還付金を得られるため、負けている。

だが、このあたりは「誤差」の範囲と言っても良いし、30年、35年という長期の運用をしても、その結果が「106%」ということで、運用商品としての魅力はほとんどない。(住友、日本生命ともに)

還付金を得るためだけが目的だと思って良い。

住友の関係者に話を聞くと、年金保険で高い返戻率を維持しているのは、ほぼ「仕方なく」というところらしい。

実際には全く儲からないか、実質的には赤字のような商品なのだが、これで新規顧客の開拓をしているため、宣伝費的な扱いで赤字商品を販売し続けているとのこと。

やはり「返戻率1位」というのは説得力がある。

そのため、年金保険に入りたいという方々(特に若い層)からの問い合わせも結構あるらしく、その問い合わせから、現場のセールスレディーにつなげていく。

セールスレディーは、この年金をきっかけとして、医療、死亡保障などに展開していく、という流れ。

だが、昨今では

「保険は年金だけで良いです。他の商品は興味があればこちらから連絡します。定期的な連絡もいりません。」

という人が増えてきて、年金だけを食われて終わるケースが多いらしい。

契約者の方も賢くなってきているということだろう。

弱点というほどのものはないが、加入には「同社の営業職員との面談必須」であり、先に述べたように「年金だけに入りたい」というようなサッパリ・キッパリしたような人であれば良いが、押しに弱いような人だと、人間関係をぐっと詰められた挙げ句、色々提案されて困惑してしまうかもしれない。

実は筆者も若いころ住友生命に加入していたことがあるが、「このあたりを廻っています」とか言って、急に新担当を名乗る人(その時は何故かオジサンだったが)が家にきたことがある。

流石に今はそんなことはしていないだろうが、住友は大手生保の中でも結構粘り腰と言うか、営業が強い印象がある。(まあ、住友系全般に言えることだが)

そういう意味では「餌」のような商品。

口コミ・評判(販売側から)

なし

口コミ・評判(契約者から)

・なし

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

比較した方が良い商品

本商品よりわずかに返戻率良いか?・・・

日本生命 みらいのカタチ 年金保険 ★★☆☆☆

中高年でも月7000円(年間8.4万円)で加入できるのがメリット

JA共済「ライフロード 」★★★☆☆

ドル建なのに年金保険料控除の対象

マニュライフ生命 こだわり個人年金[外貨建] ★★★☆☆

編集後記