提供会社:あんしん生命

商品名:メディカルKit ラブR(販売終了)

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

本商品は2020年7月にて販売停止となっています。

現行商品は以下をご参照下さい。

この保険の弱点はここだ!あんしん生命「メディカルKit エールR」

それでは、この商品の弱点について解説をしていこう。

この商品は同じくあんしん生命が販売している緩和型医療保険

メディカルKit ラブ(解説はコチラ)

のリターン(R)版。

本ブログでは、メディカルKit ラブは星1つと酷評しているが、こちらは星3つをつけている。

その理由は追々解説するとして、人間の心理を何とも上手くついている商品で、誠に面白い。

まずは「リターン」について説明しよう。

リターンとは、ある年齢になると、それまで支払った「保険料全額が戻ってくる」というもの。

なお、あんしん生命では緩和型ではない通常の医療保険でも

メディカルキット(お金が戻ってこない通常版:解説はコチラ)

と

メディカルキットR(お金が戻ってくる版:解説はコチラ)

が用意されている。

いわば、あんしん生命のお家芸ともいえるシリーズだ。

ちなみに、この「保険料の全額が戻ってくる」というのは、それまで給付を受けている場合、その金額は除かれる。

例えば、40歳で加入した場合、保険料は70歳に戻ってくるのだが、仮にその合計金額を200万円だとする。

しかし、それまでに、何回か入院して合計30万円の給付金を受け取っていると、この給付分は引かれ

200万円 - 30万円 = 170万円

が戻ってくる。

なお、一度も入院、手術を受けていなければ、200万円満額が戻る。

しかし、この商品には一つ落とし穴がある。

それは、

・保険料が割高に設定されている

(緩和型自体が割高だが、更に高い)

・70歳(保険料が戻ってくるタイミング)の後も、その割高の保険料が一生涯続く

ということ

つまり、あるタイミングで保険料の全額が戻ってはくるが、その後も医療保険を継続する場合、割高な保険料を負担し続けないといけないということ。

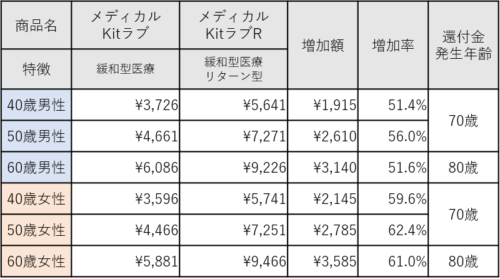

では具体的な保険料を見てみよう。

あんしん生命の「通常」の緩和型医療の保険料と「R」の保険料を比べると、男女、どの年代でも概ね50%~60%程度「割高」であることが分かる。

そもそも緩和型は普通の医療保険より割高に設定されているのに、更に高い。

しかし、こう思う人も多い。

「高くても、あとで戻ってくるなら良いじゃないか」

と。

確かにその通り。

しかし、問題は「保険料が戻ってきた後」も、その高い保険料が続くこと。

次に、これを検証してみる。

ここでは、40歳男性を例に挙げて説明する。

保険料は5,641円/月。

これは先ほどの表にもある通り、通常の緩和型医療保険の保険料3,726円/月より、50%ほど高い。

しかし、70歳になると、それまで支払ってきた保険料(40歳~70歳の30年間)203万760円の全額が戻ってくる。

そして、何度も繰り返している通り、以後は割高の保険料が続く。

その合計は80歳までに約67万円、90歳までに約135万円となる。

この表では、90歳までこの保険料を継続した場合、

加入してから、支払ってきた保険料を「毎月」にならすと保険料はいくらなのか?

という計算をしてみた(表右端)

40歳で加入し、70歳で保険料の全てが戻ってきて、そして90歳まで継続。

この時点で135万円の負担なのだから、今までの期間(40歳から90歳まで:600ヶ月)で割ると、毎月の負担は

2,256円

となる。これは緩和型医療にとしては激安。

そのため、星3つの評価をした。

が、話はそんなに甘くない。

思わぬところに落とし穴がある・・・

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

弱点1 目先の「ニンジン」を食べられるか?

今までの話は全て「長生きしたら」という前提の話である。

70歳で保険料全額が還付されて、その後、何歳まで生きるか?何歳まで保険料を負担するか?

しかし、これらは全て70歳の還付金を受け取ることを想定している。

つまり目の前にぶら下げられたニンジン(還付金)を食べられればの話。

70歳で保険料がチャラになるのだから、それはメリットがあるに決まっている。

しかし、それを食べられない場合。

つまり、70歳までに死亡してしまった時・・・

この保険には何の還付金もない

ただ単に割高な保険料を負担しただけで、何のメリットもない。

69歳で亡くなった場合なんて最悪。

長い間、還付金が戻ってくることを考えて高い保険料を支払ってきたのに、哀れ、直前で全てを没収される。

そもそもが持病がある人向けの保険なのだ。

嫌な言い方だが、普通の医療保険に入っている人より、死亡率が高いだろう。

ニンジンを食べる前に死んでしまう人がいることを想定した保険

それが、この保険のもう一つの顔。

ある程度の割合で「還付金を支払わずに済む」と踏んで、保険料を計算しているのだ。

だからこそ、他の契約者より長生きして、還付金を得られた人には

「トータルで考えれば割安の保険料」

という特典がある。

その裏には、還付金を受け取れず「ただ割高な保険料」を負担しただけの人がいる。

しかし、人間の心理は不思議なもの。

持病があって心配だ。と言うわりには、私だけは70歳(もしくは80歳)まで生きられると思う。

ニンジンをぶら下げられると、私だけは食べられると考える。

人間の心理を何ともうまく突いた商品だと思う。

長生きすれば良い商品、還付前に亡くなれば悪い商品。

一言で言えばそういう評価になる。

弱点2 保障内容としては周回遅れ

本商品は同じくあんしん生命から販売されている

メディカルKit ラブ(解説はコチラ)

と保障内容は一緒。

そして、本ブログではメディカルKit ラブについては、星1つと酷評している。

詳細はそちらをお読みいただいても良いが、

・他の緩和型に比べ、保険料が高い

・加入1年以内の入院、手術、先進医療に削減50%がある

(他社では始めから満額支払いが主流)

・三大疾病支払日数無制限特約がない

(がん無制限はある)

・先進医療特約が10年更新

(10年ごとに保険料が上がる)

という弱点があり、緩和型医療保険としては「周回遅れ」のスペック。

残念ながら、商品の仕様は優れているとは言い難い。

それでも、この「R」には前項でも述べた通り、「長生きすればトータルの負担は軽い」という良い面もある。

保障内容は落ちるが、長生きする可能性に賭けて保険料重視で本商品を選ぶか?

保険料は戻ってこないが、保障重視で他社商品を選ぶか?

考え方はひとそれぞれだろう。

弱点3 保険料の「一部」しか控除の対象にならない

保険料控除は、

・生命保険料控除

・個人年金保険料控除

・介護医療保険料控除

の3つの「枠」があり、それぞれ最大4万円(年間保険料8万円以上支払った場合)まで控除が認められている。

保険料が経費(控除)となり、その分の税金が戻ってくるので、会社員にとっては貴重な節税手法である。

通常、医療保険は「介護医療保険料控除」に該当するのだが、本商品ではルールが特殊で、

・主契約部分(メイン部分)の一部 → 介護医療保険料控除

・特約部分(オプション) → 介護医療保険料控除

と、主契約の保険料に関しては「一部」しか認められていない。

これは本商品が「還付型」であるため、控除の許可をする国税庁から

「これ、医療保険って言いながら、大部分は自分でお金貯めてるだけだよね?」

と判断されたため。

そのため、主契約に関しては、本商品を販売するあんしん生命の同系列の商品「メディカルKitラブ(緩和型医療保険)」の保険料を参考にして、控除金額が決まる。

例えば、40歳 男性で、保障内容(日額など)が全く同じ場合、メディカルKitラブと、メディカルKitラブRの保険料が以下のようだったとする。

メディカルKitラブ 4,000円/月

(緩和型医療保険)

メディカルKitラブR 6,000円/月

(緩和型医療保険+還付型)

この場合、メディカルKitラブRの6,000円のうち、同等商品であるメディカルKitラブの4,000円が、

純粋な医療保険のための保険料

として、介護医療保険料控除枠への参入が認められる。

では、残りの2,000円はどうなるのか?

どうにもならない。介護医療保険料控除の対象ではないし、他の枠(生命保険、個人年金)でも使えない。

控除の面からすると、何の意味もない出費ということになる。

支払った保険料は出来れば全て控除に使いたいが、本商品では「一部」だけということになり、これは契約者にとってはデメリットだろう。

特約 Good & Bad!!

Bad 先進医療特約

先進医療特約は付けておいた方がベターだが、弱点2で述べた通り、10年更新

Bad がん入院支払日数無制限特約

医療保険には「1入院あたりの上限日数」というものがあり、本商品では60日となっている。

そこで、この特約を付けておけば、がんで入院した場合だけ、「無制限」になる。

しかし、他社では三大疾病(がん、急性心筋梗塞、脳卒中)を対象に「無制限」にする特約が多い。

がんだけだと少々不安だろう。

特に、脳卒中は入院期間が長くなる傾向があるため、がん限定よりは三大疾病をカバーしている特約の方が良い。

口コミ・評判(販売側から)

・緩和型でないと入れない、でも掛け捨ては嫌!!という人には必然的にこれしか選択肢がない。保険料も高くなり、かつ手数料も高いため契約者、販売側両方にとってメリットがある。緩和型の場合、「保険料が貯まる」と上手く誘導してこの商品を勧めることが多い。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

なし

比較した方が良い商品

緩和型で「R(リターン)機能:保険料が戻ってくる」があるのは、本商品のみでライバルはいない。

純粋に保障内容だけで検討するなら、現時点では下記、3社が保険料、内容ともに優れている。

オリックス生命 医療保険 CURE Support Plus[キュア・サポート・プラス] ★★★☆☆

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

それでは、この商品の弱点について解説をしていこう。

各社の緩和型医療保険の一覧はコチラ

編集後記