提供会社:朝日生命

商品名:スマイルセブンSuper(販売停止)

ページコンテンツ

この保険の弱点はここだ!!

要注意!!本商品は既に販売停止!!

後継商品は、朝日生命グループのなないろ生命(保険ショップ向けの商品企画・販売)から販売されている「なないろセブン」

詳細は以下参照。

本商品の保障内容は極めて単純で、以下の7つの病気になった際に「一時金が受け取れる」というもの。

1 がん

2 急性心筋梗塞・拡張型心筋症

3 脳卒中・脳動脈瘤

4 慢性腎不全

5 肝硬変

6 糖尿病

7 高血圧疾患

シンプルで分かりやすいが、あくまで補助的な商品で「これ単体だけでOK」というものではない。

別途、医療保険などに加入した上で、「更に上乗せで追加する」というイメージのものだろう。

通常、このような「がん(もしくは脳卒中など)の時に一時金」というような保障は、医療保険のオプション(特約)として提供されることが多い。

他社商品では「三大疾病一時金特約」などと言われる。

それを「三大→七大」に範囲を拡大させ、商品として「独立させた」ようなイメージ。

保険料も保障内容にしては安く抑えられているように感じる。

そもそも朝日生命は自社で多くのセールスレディを抱え、それらが昔ながらのパッケージ商品(死亡、医療、介護などがセットになったもの。朝日の場合「保険王」など)を販売する「古いタイプ」の保険会社なのだが、最近はネット契約や、保険ショップ経由での販売にも力を入れているようだ。

ネットでは本商品「スマイルセブン」を初め、「スマイルメディカルネクスト」など「スマイルシリーズ」として販売しているが、保障内容も保険料もなかなか頑張っている。

このあたりは時代の変化に対応した動きだろう。

従来からの人的セールスと、最近のネットセールス。

どちらに力を入れるか?そのさじ加減が難しい。

昔ながらの手法も、実査には売上に「かなり」貢献するからだ。

従来のセールスレディが販売する商品は、基本的に「営業力」が重要で、ほとんど販売員の人間関係で売れる。

長い付き合いの顧客から、

「医療保険に入りたい」

「介護が心配だからちょっと相談に乗って」

などと言われ、自社商品を紹介すれば、客の方も特に他の会社と見比べるつもりもなく「保険なら朝日の〇〇さんに」という感じなので、商品がよほど悪くない限り、そのまま契約する。

年配の方などは、今でもこんな感じだろう。

しかし、若い世代はそうではない。

ネットや、保険ショップで各社の商品を厳しい目で比較検討する。

当然、保険料が高い商品は相手にされない。

と言うか、保険ショップなどでは「それなりにスペック」でなければ窓口の販売員が紹介すらしてくれないだろう。

そこで変な商品を出して、他の保険ショップに行かれては元も子もないからだ。

だが、朝日生命などの「古い体質」の保険会社は、ここにジレンマがある。

新しい客(若い層)は欲しいのだが、そこに合わせてあまりに安い商品を出してしまうと

「昔からのお客様に提供している商品との整合性が取れない」

という事態を招いてしまう。

古い客からは高い保険料を取るのに、新しい客には随分とサービスするんだな!!

という批判を招く。

また古い販売員から「なんでネットでこんな安い商品出してるのよ!!」という声も怖い。

そのようなことを防ぐために、大手の保険会社では「第二〇〇生命」を作ることが流行っている。

日本生命のはなさく生命、第一生命のネオファースト生命、住友生命のメディケア生命などだ。

要は看板をかけ替えて、そこで安い商品を出し、保険ショップなどに卸すやり方で、ユニクロとGUのような関係だと思えば分かりやすい。

しかし、洋服であれば、材料が違ったり、縫製の丁寧さが違ったりなどの「差」があるが、お金が原材料である保険には「差」などない。

むしろ、第二が出す商品の方が「安くて、良い」という状態が発生している。

まさに、昔からの客からは高い金をとって・・・・ということ。

筆者はこのような動きを「保険会社のちょっとした裏切り行為」だと思っているのだが、その点、朝日生命は潔い。

自社の販売網(セールスレディ)を維持しつつ、ネットや保険ショップ向けも「同じ看板」で提供している。

そのような取り組みもあってか、本商品も保険ショップなどでは「医療保険の補助的商品」として割と売れているようだ。

商品自体、他社のものを良く研究して作られているので、全体的に良く仕上がっている印象。

しかし、多少の弱点もあるので、以下で指摘しておく。

弱点1 実態としては三大疾病一時金+オマケ

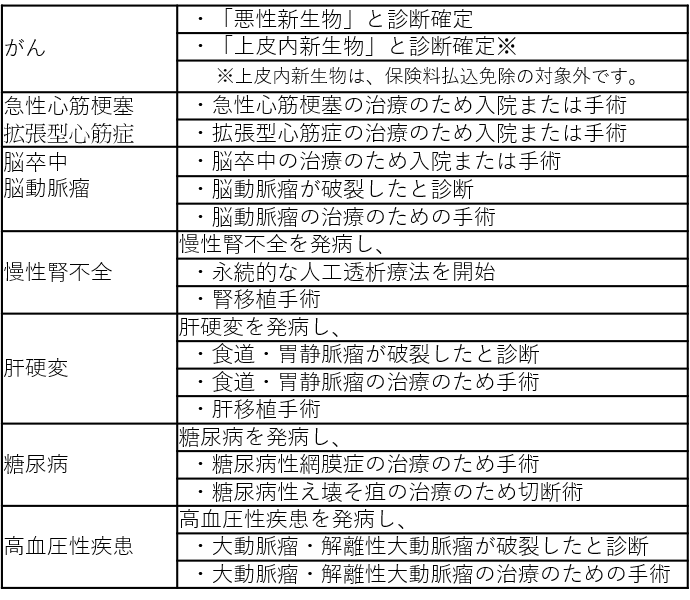

この商品は、以下の7つの病気を対象に「一時金」が受け取れるということは冒頭で述べた。

1 がん

2 急性心筋梗塞・拡張型心筋症

3 脳卒中・脳動脈瘤

4 慢性腎不全

5 肝硬変

6 糖尿病

7 高血圧疾患

このように列挙すると、色々な病気で「受け取れる」印象を受けるが、実際には病気によって条件に濃淡がある。

結論から言えば、三大疾病(がん、急性心筋梗塞、脳卒中)は「普通(他社と同等レベル)」、それ以外は「かなり厳しい」という感じ。

具体的な、支払い条件を見てみよう。

色々書いてあって分かりにくいが、糖尿病を例に説明しよう。

糖尿病の場合、

・網膜症(平たく言えば失明の危機)

・足などが壊疽して切断

という状況が支払い対象となっている。

慢性腎不全についても、人工透析や腎移植が条件。

要は、「かなり重い状態」にならないと支払い対象とはならない。

あくまで筆者の個人的な感想だが、

「まあ、ほとんどの人が当てはまらないだろうな」

とは思う。

糖尿病でも大抵は生活習慣の改善や投薬などで「ごまかし、ごまかし」最後まで過ごすことが出来る。

最終的に失明したり、足を切断するような人は「いないわけではない」が、かなり少ない。

一方、三大疾病(がん、脳卒中、急性心筋梗塞)についての支払い条件は他社と同等レベル。

がんは診断だけでOK、上皮内がんも対象。

脳卒中、急性心筋梗塞は手術か入院だけで支払い対象となる。

また、これらは「1年に1度」まで支払い対象となる(他社では2年に1度というところもある)

他社との比較で言えば、上皮内がんが対象という点ではGoodだが、心臓に関して「急性心筋梗塞、拡張型心筋症」、脳に関して「脳卒中」だけに限定しているところはbad。

他社では心臓に関しては「心疾患(急性心筋梗塞を含む、心臓の病気全般)」、脳に関しても「脳血管疾患(脳卒中を含む脳の病気全般)」と病気の範囲を広くとっているところが増えている。

例えば急性心筋梗塞などは心疾患全体と20~30%程度というデータもあり、「それ以外」の心臓の病気も多い。

そのような時に対象を「心疾患」としている会社なら給付金を払うが、本商品では払われないということになる。

ただし、まだ他社でも給付対象を「心疾患、脳血管疾患」にしているところは少ないので、本商品のレベルが「今の時点では普通」という感じ。

そのため、本商品は「三大疾病(普通)」に

「他の4つの病気は相当重症化した時だけ」

の保障がオマケ程度についている、と理解した方が良い。

なお、他社の医療保険の「三大疾病一時金(オプション)」の保険料と比較すると、当然ながら、この商品の方が「オマケの分」だけ高い。

例えば、30歳男性の場合で比較してみよう。

スマイルセブン 1,286円/月

(基本プラン:7大疾病に一時金50万円)

オリックス cure(医療保険) 1,150円/月

注:cureという医療保険に「三大疾病一時金50万円(がん、急性心筋梗塞、脳卒中が対象)」をつけた場合の特約部分だけの保険料(オプション料金)

医療保険本体の保険料は含まない。

この差額の136円が「オマケ(4つの病気)」の分の保険料ということになるだろう。

3つの病気(がん、急性心筋梗塞、脳卒中)で1,150円もかかるのに、残り4つの実質的な保険料136円。

この金額の差が、つまりは「リスクの差」

安いということは、その分「なかなか発生しない(保険会社が払わないで済む)」ということだ。

もちろん4つの病気が重症化することもあるので、保障自体が無駄だと言っているわけではないが、その分、割高な保険料を負担するべきかどうかは意見が分かれるだろう。

とは言え、100円程度であれば付けておいても良いかもしれない。

弱点2 先進医療が1回450万円まで

なかなか珍しい仕様である。

先進医療特約は、保険適用外の先進医療を受けた際、その実費を支払ってくれるものだが、だいたいどこの会社でも「通算2,000万円まで」というルールが多い。

しかし本商品では、更に「治療一回あたり450万円まで」という取り決めがある。

まあ、実際のところ先進医療で最もお金がかかる重粒子線治療でも400万円程度なので、なかなか1回で450万円を超えることは少ないだろうが、他社ではこのような「1回あたりの上限」は設けていないところが多い(総額で2,000万円というルールだけ)

些細なデメリットではあるが、他社より不自由という点では弱点と言える。

弱点3 これだけでは不十分

本商品自体の「弱点」というわけではないが、ある方からこんなお話を聞いたので注意喚起のために。

保険ショップで、本商品についてこのような説明を受けたそうだ。

「今の入院は短期であることが多い。普通の医療保険は日額(入院した日数に応じて給付金が払われる)なので、ほとんどお金がもらえない。対してこのスマイルセブンなら7つの病気の時に一時期が受け取れるので、医療保障に関してはこれ一つで十分」

言わんとすることは分かる。

実際に入院が短期化しているので、数日入院しただけでは大した金額は受け取れない。

しかし、だからと言って長期入院をしないという保証はどこにもない。

そして病気はこの7つだけではないし、他に怪我のリスクもある。

更には弱点1でも述べた通り、7つの病気のうち4つについては「受け取れるハードルが相当高い」

入院リスクで、一番怖いのは「長期入院」である。

半年、1年病院に閉じ込められる、もしくは入退院を繰り返すような時が一番怖いし、究極的には仕事が出来なくなって収入が断たれることが最悪のケースだ。

その観点から言えば、普通の医療保険も必要だろうし、更に言えば就業不能保険(働けない時の保険)もあった方が良い。

それらの「大きなリスク」は本商品では消せない。

長期入院になって50万円、100万円程度の「一時金」では焼き石に水だからだ。

冒頭でも述べた通り、本商品はあくまで「補助的」なものであるということを認識した方が良い。

医療保険、もしくは就業不能保険は別途しっかり検討すること。

むしろ短期入院などはさほどのお金はかからないので、しっかり自分で貯蓄をしているなら「短期入院は自分の貯金で」と割り切って、医療保険に入らず就業不能保険だけでも良いかもしれない。

その上で、本商品のような「一時金」も、ないよりはあった方が良い。というのが筆者の考え方。

この商品の弱点、こう考えろ!!(解決策)

商品自体には、さほどの弱点(デメリット)はない。

「がん、脳卒中、急性心筋梗塞」以外の病気は確かに「受け取れない可能性」が高いが、本文でも解説しているように、あくまで「おまけ」として考えておけば良い。

先進医療特約の「1回あたりの上限」もさほど気にする必要はないだろう。

あとは「使い方」

何かしら他の医療保険に入り「プラスアルファ」として入るのであれば良い選択肢ではないだろうか?

ただ、通常の医療保険にも、本商品と似たような「三大疾病一時金特約」などがあり、それを付けるのであれば、本商品の必要性はない。

むしろ保険会社を「分ける」ことになり、いざ入院した時などは事務処理が面倒なだけだ。

そのため、

・今の保険に三大疾病一時金特約を追加しようとしたら、保険料がえらい高かった(この商品より)

・かなり昔に入った医療保険で、そもそも三大疾病一時金特約のようなものがない

というようなケースで、今の医療保険を補強するような形になる人が多いかもしれない。

保障内容

下記の7大疾病一時金が受取れる。

1 がん

2 急性心筋梗塞・拡張型心筋症

3 脳卒中・脳動脈瘤

4 慢性腎不全

5 肝硬変

6 糖尿病

7 高血圧疾患

「がん」とそれ以外の「6大疾病」のくくりで、1年に1回を限度に支給

保険料例

30歳 男性 ¥2,400

40歳 男性 ¥3,630

50歳 男性 ¥5,520

60歳 男性 ¥8,970

70歳 男性 ¥13,370

30歳 女性 ¥2,070

40歳 女性 ¥2,760

50歳 女性 ¥3,720

60歳 女性 ¥5,270

70歳 女性 ¥7,720

付けるべき特約!!(先進医療)

先進医療特約

先進医療の療養を受けたとき、技術料と同額の先進医療給付金が受け取れる。

ただし、1回の療養につき450万円、通算2,000万円まで

見舞金として、先進医療給付金の10%も併せて受け取れる。

こちらも限度があり、1回の療養につき45万円、通算200万円まで。

保険料は、一律86円。

付ける必要なし!!な特約!!(初回一時金、がん治療、他)

7大疾病初回一時金特約(必要なし)

主契約と同じ支払条件で、初回のみ一時金を上乗せする特約。

保険料例:特約一時金:100万円

30歳 男性:1,200円 女性:1,310円

40歳 男性:1,870円 女性:1,760円

50歳 男性:2,940円 女性:2,350円

保険料も高く、別に「初回」にみ上乗せする必要はないと考える。

がん治療特約

がんの治療のために「入院」「手術」「放射線治療」「抗がん剤治療」を受けたときに、月単位で給付金が受け取れる。

給付金は、3万円~10万円の範囲で選択可能。

なお、それぞれ給付倍率が決まっており、

「入院」「手術」「放射線治療」「抗がん剤治療(ホルモン療法)」 0.5倍(半額)

「抗がん剤治療(ホルモン療法以外)」 1.0倍

となっている。

例えば、月額10万円の場合、「入院」した月は10万円×0.5=5万円が受け取れる。

「放射線治療」「抗がん剤治療(ホルモン療法以外)」した月は10万円×1.0倍=10万円が受け取れる。

なお、同じ月に複数の治療を受けた場合、高い方が適用される。

保険料例:特約月額:5万円

30歳 男性: 600円 女性: 685円

40歳 男性: 855円 女性: 915円

50歳 男性:1,275円 女性:1,085円

がんの治療が長期化し、働けなくなった場合などの収入減を補うオプションという位置づけ。

がんだけを心配するなら、「あっても良いかな」と思うが、弱点3で述べた通り、就業不能保険などに入るなら必要ないだろう。

むしろ「働けなくなるリスク」はがんだけではない。

脳の病気、交通事故による障害など、色々なリスクに対応するなら就業不能保険の方が万能。

保険料払込免除特則

がん(悪性新生物)と診断、6大疾病で支払事由に該当した場合、払込免除となる。

特則保険料は、保険料に+30%前後。かなり高い。

本商品の保険料自体、それほど高額でもないので、筆者としては必要ないと考える。

詳しくは以下コラムを参照。

口コミ・評判

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

20代女性 独身さんからの口コミ

こちらのブログでは「単体だけでなく他の医療保険」にも入った方が良いと解説してありましたが、私はこれだけに入っています。

その理由は、

・勤務先(IT系)の健康保険がしっかりしていて、入院した時の補償があり、ただの入院であればほとんどそちらでまかなえる

・年齢もまだ若く、がんなどの重い病気になった時だけのリスクを考えておけば良い

というものです。

ただ、私の場合は、たまたま健康保険が手厚かっただけなので、そうでない場合にはやはり普通の医療保険は必要なのかもしれません。

この商品は、親戚に長く朝日生命の外交員をやっている方がいて、その方から「この商品がお勧め」と言われたことで知りました。

ネット経由で加入すると外交員さんの成績にならないというような話も聞きましたが、その方も遠方にいらっしゃるので、特に気にする様子もなく、結局、ネットで申し込みました。

保険料は1300円程度です。

比較した方が良い商品

本商品と類似した商品はないが、似たようなものとして医療保険の特約(オプション)としては、各社に「三大疾病一時金特約」というものがある。

下記に三大疾病一時金の支払い条件が良い商品を列記する。

・心疾患、脳血管疾患が対象。範囲が広い

SOMPOひまわり生命 健康をサポートする医療保険 健康のお守り ★★★★☆

三井住友海上あいおい生命 新医療保険 Aプレミア ★★★☆☆

・三大疾病一時金の特約保険料が安い

編集後記: