提供会社:オリックス生命

商品名:終身保険 RISE

ページコンテンツ

この商品の弱点はここだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

オリックスグループの保険会社「オリックス生命」が出す終身保険。

商品名は「RISE」という。

2022年1月時点では、この商品は終身保険の分野でトップクラスと言える。

しかし、弱点がないわけでもない。

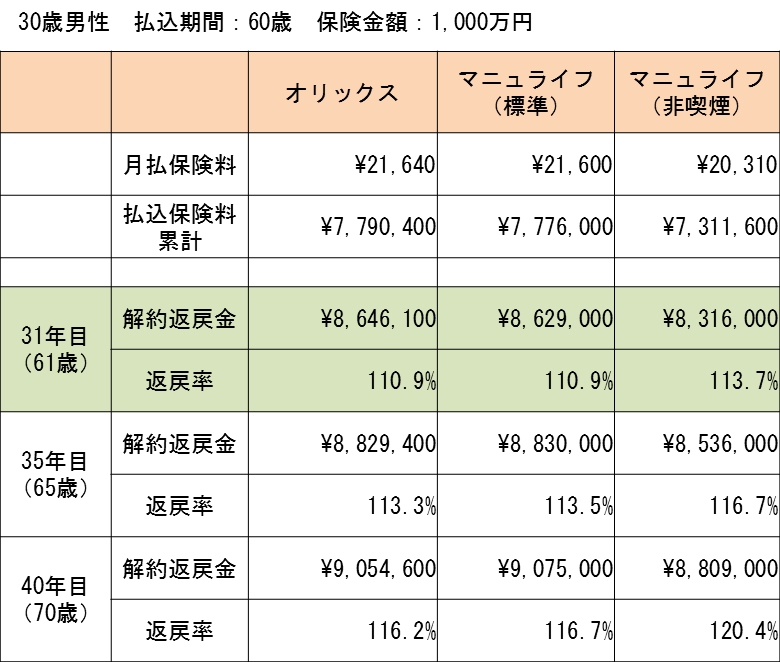

弱点1 タバコを吸わない場合、マニュライフ生命に返戻率で負ける

どの年齢でもトップクラスの返戻率と保険料の安さを誇るが、

タバコを吸わない場合

マニュライフ生命の終身保険「こだわり終身保険 V2」という商品には「非喫煙割引」があり、それが適用されると、やや負ける。

マニュライフ生命 こだわり終身保険 V2の詳細はコチラ

弱点2 会社の知名度、安心度が大手に比べやや劣るか?

オリックス生命というくらいだから、オリックスグループなのだが、正直なところ、このオリックスという看板に難色を示す人がいる。

あくまで個人のイメージだが、

オリックス = 金貸し

というように理解している方、特に高齢者にはそのような場合が多い。

もちろん会社として怪しいと言っているわけではなく、格付けなどを見ても「A+」程度を維持しており、これは業界大手の第一生命などと同じ。

これらの格付けは外部のプロが判断しているため、現時点では何も問題はないだろう。

しかし、終身保険とは「長い商品」である。そもそも「身が終るまで」と言っているくらいだから、基本的には自分が亡くなるまで、責任持って保険を提供してくれないと困る。

50年、60年と長い期間のことを考えると「オリックスで大丈夫か?・・・」と思う人もいるだろう。

筆者としては自分の保険の一部もオリックス生命にしているので、そこまでは心配していないが、会社の信頼度としては古くからの大手には一歩劣る。

少々厳しいかもしれないが、弱点と言えば、そう言えなくもない。

余談だがオリックスですら心配となると、前述のマニュライフなどは知名度も低く、更には「外資(カナダ系)」なので、余計に心配だろう・・・・

基本商品の競争力

・一生涯の保障で死亡保障

・貯蓄型保険のため、解約返戻金を教育資金、老後の資金として活用できる

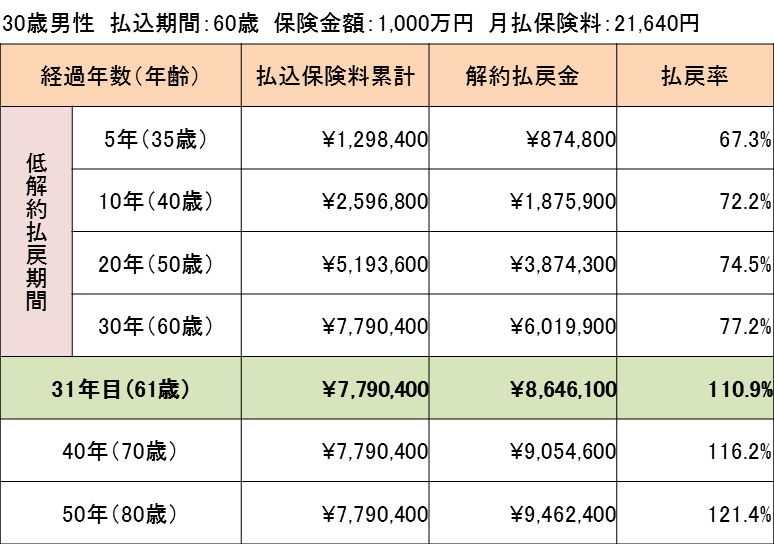

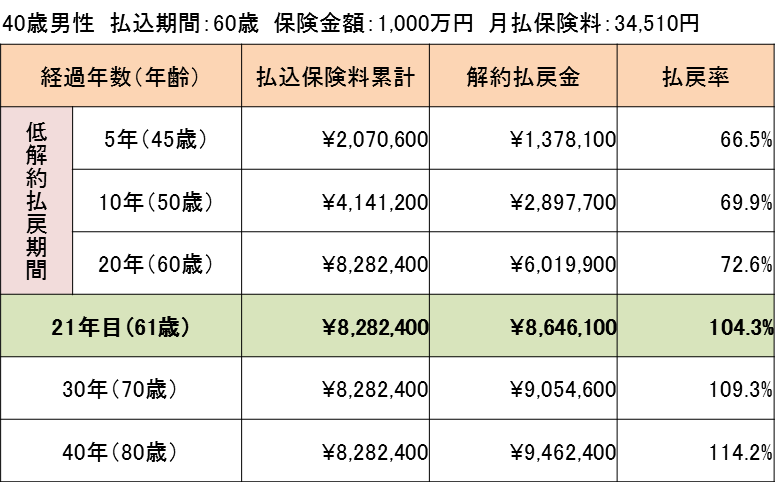

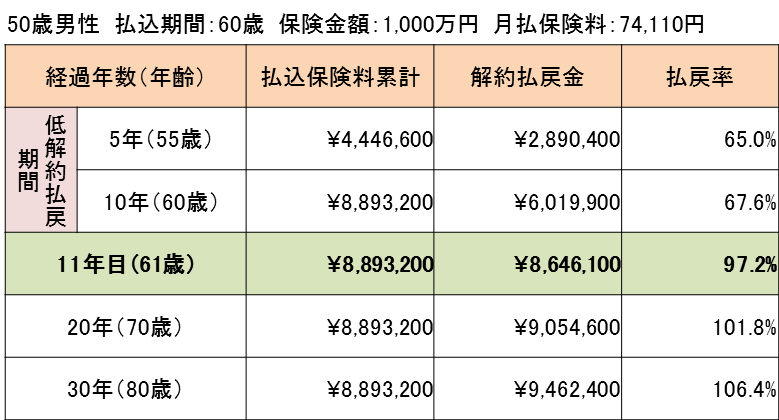

・低解約払戻金型の終身保険

低解約払戻金型とは、払込をしている間、解約払戻金を抑えるタイプの保険。

低解約期間中の解約払戻金は、低解約払戻金を設定していない場合の70%程度となる。

払込期間経過後、解約払戻金が一気に増える。

・払込期間は、終身払、短期払から選択できる。

短期払は、10年、15年、20年、50歳、55歳、60歳、65歳、70歳、75歳、80歳

・保険金額は、200万円から10万単位で選択可能

投資効率を上げたいのであれば、支払う期間を出来るだけ短くした方が良い。

最も短いのは「10年払い」なので、貯金が目的ならこれを選択すること。

なお、支払い期間が長くなればなるほど販売側の手数料率が上がるため、保険の代理店によっては、わざとこの「10年タイプ」を出さずに、しれっと60歳払い、65歳払いなど「長期」のものを勧めてくることもある。

もし、そのような担当に当たってしまったら「支払いが短い方が投資効率が上がると聞いたのですが、『10年払いはないのですか?』」と聞いてみた方が良い。

特約(オプション)について

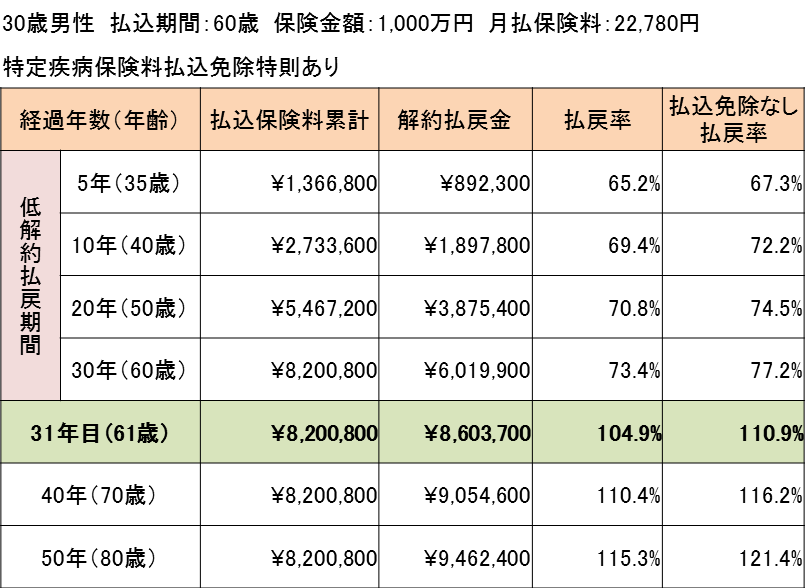

特定疾病保険料払込免除特則

がん、急性心筋梗塞、脳卒中により所定の状態になった場合、以後の保険料が免除になる。

所定の状態とは

がん(悪性新生物)・・・診断

急性心筋梗塞・・・手術 または 60日以上の労働制限

脳卒中・・・手術 または 60日以上の後遺障害

保険料は、以下の条件で+1140円/月になる。

30歳男性

保険金額 1,000万円

払込期間 60歳

保険料 22,780円/月

1年間で13,680円、10年間で約13万円。30年間で41万円、余計に支払うことになる。

どうだろうか。

払込免除特約は、「保険にさらに保険をかけているようなもの」で、筆者としては付けなくても良いのではないか?と思うが、このあたりは個人の感覚だろう。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

災害割増特約

交通事故などの不慮の事故が原因で亡くなった場合に、保険金が上乗せしてもらえる特約。

死亡の他、高度障害でも保険金が受け取ることができる。

30歳男性 災害死亡保険金:1,000万円の保険料は、+390円になる。

この保険料は掛け捨てとなる。

障害特約

災害割増特約と同様に不慮の事故が原因で亡くなった場合や障害状態になった場合に保険金が受け取れる。

災害割増特約と異なる点は、災害割増特約が、死亡と高度障害のみに対して、障害特約は、障害の等級に応じて保険金を受け取ることができる。

等級は、第1級から第6級まで分けられており、

第1級障害:1,000万円(100%)

第2級障害:700万円(70%)

第3級障害:500万円(50%)

となり、第4級:30%、第5級:15%。第6級:10%と続く。

30歳男性 災害死亡保険金:1,000万円の保険料は、+560円になる。

この保険料も災害割増特約と同様、掛け捨て。

リビングニーズ特約(無料)

余命6か月以内と判断されたとき、死亡保険金の一部または全額を指定して受け取ることができる。

ただし、この特約で受け取れる保険金額は通算して3,000万円までとなっている。

介護前払特約(無料)

払込期間経過(保険料の支払いが終了した後、ということ)、かつ、被保険者の年齢が65歳以上の場合で

「要介護4または5に該当したとき」

に死亡保険金から一部または全額を指定し、前払で受け取ることができる。

比較した方が良い他社商品は?

マニュライフ生命は、非喫煙割引がある。

そのため「タバコを吸わない」という方は、オリックス生命より保険料も安く、更には将来の返戻率が高くなる可能性がある。(性別、年齢などによっても異なる)

比較してみても良いかもしれない。