提供会社:SBI生命

商品名:働く人のたより

ページコンテンツ

商品の構成について

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

2019年12月から販売された新しい就業不能保険。

「なかなか強烈なのが出てきたな」

という印象。

この分野で先行するライフネット、アクサダイレクト、アフラックなどのライバル商品を研究しつくしている印象。

内容を見ていこう。

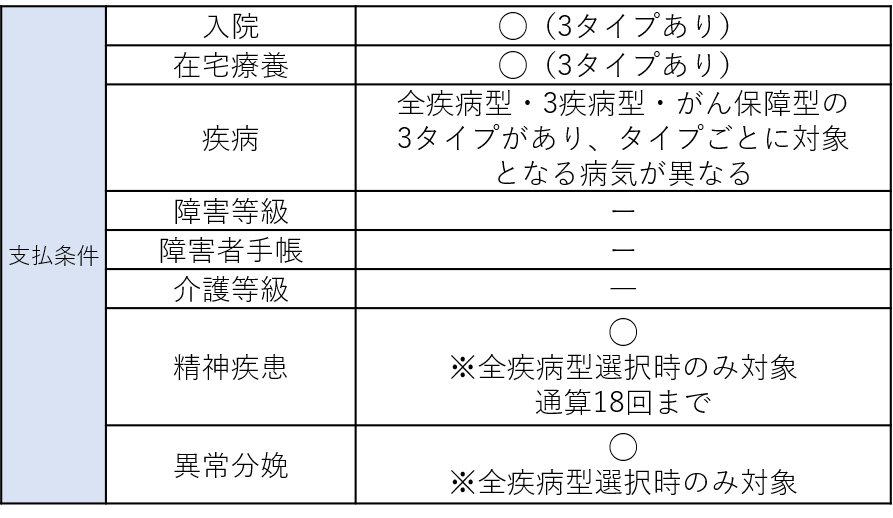

-支払い条件について

まずは支払い条件。

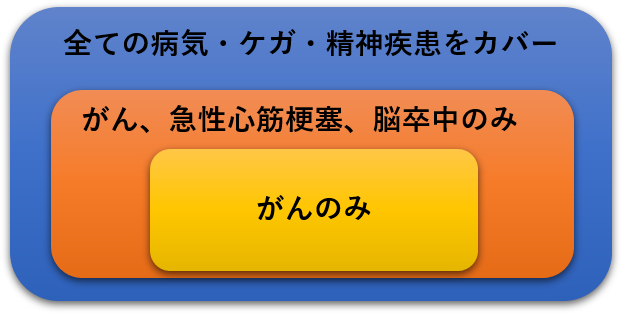

本商品では3つのタイプの保障があり、それぞれカバーしている範囲が違う。

・がん保障型 がんが原因で「働けない」時が対象。他の原因では支払わない。

・3疾病型 がん、急性心筋梗塞、脳卒中が原因で「働けない」時が対象。他の原因では支払わない。

・全疾病型 全ての病気、ケガが対象(精神疾患も対象。但し上限18回)

それぞれの範囲で、入院、もしくは医師の指示で在宅療養している場合が対象となる。

図にするとこのようなイメージ。

一応、3つのタイプがあるものの、ここまで分かりやすく差があると、ほとんどの人が全疾病型を選ぶと思われる。

あくまで筆者の個人的な「感覚」で言えば、がんのみでカバーできる就業不能は全体の3割程度、三疾病でカバー出来るのが7割程度という感じ。

全疾病であれば全てをカバーできる。

どんなことが理由で「働けない」状態になるか分からないので、普通に考えれば全疾病が良いだろう。

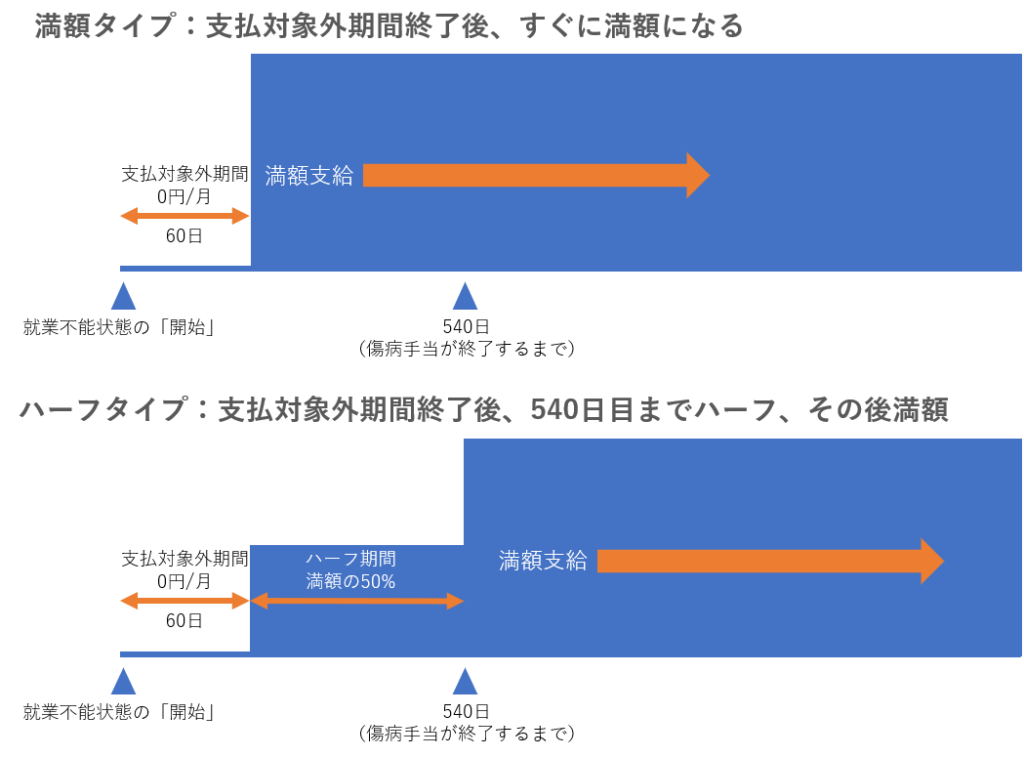

-保障内容について

満額タイプ、ハーフタイプから選択可能。

この2つのタイプを理解するためには「傷病手当」を説明する必要がある。

傷病手当はケガや病気が原因で仕事を休んだ場合、4日目以降の給与を補償してくれる制度で、会社員が加入している健康保険(協会けんぽ)で受けられるサービス。

傷病手当は「以前の給与の2/3」程度を補償してくれるので、毎月30万円の給料をもらっていた場合、傷病手当はその2/3の20万円となる。

これが1年6ヵ月続くので、会社員であればその期間(約540日)は保険からの給付は少なくて良い。ということになる。

それがハーフプラン。

しかし、傷病手当が終われば収入は減ってしまうので、これと入れ替わりで保険の給付金が満額になる。

しかし、個人事業主などには傷病手当がないので、

働けない = 即収入ダウン

となるため、このような方々は当初から満額が支給される「満額タイプ」が良いだろう。

-支払対象外期間

本商品の支払対象外期間は60日。

支払対象外期間中は、就業不能状態になってもその間は給付金が受け取れない。

仮にその期間内に一生涯の就業不能が決定的になったとしても(交通事故等)、60日間は待たないといけない。

以上が商品の構成。

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ

この保険の弱点はここだ!!

弱点1 支払い条件に「障害2級以上」が含まれない

分かりやすい弱点(デメリット)

他社の就業不能保険では、「入院」、「在宅療養」に加え「障害2級以上」という条件があるところが多い。

つまり障害等級の2級以上に指定された場合、無条件で支払い対象となる。

例えば交通事故などで片足を失ってしまった。

こんな場合は傷害2級に該当する。

しかし、このようなケースで本商品に加入していた場合、治療が終わって退院をすれば、基本的には在宅療養などは必要ない。

本商品では「入院」or「在宅療養」が条件となっているので、このケースでは支払対象とはならない。

しかし、他社商品で「障害2級以上」という条件を設けていれば、そちらでは支払対象に該当するので、満期まで月々の給付金が受け取れる。

片足がなくなってしまった場合、リハビリなどで相当な苦労はするだろうが、義足と杖を併用するなどして歩行が可能になることもあるだろう。

そうすれば、元の職場に復職できる可能性もある。

しかし、以前と同じように働けるか?と言えば職種によっては難しい(営業など)

収入も減るかもしれず、それを保険で補ってくれるのは助かる。

ライバルのアクサダイレクトなどは、本商品と保険料もそれほど変わらず「障害2級以上」を支払い条件に含んでいるので、その点からは負けている。

弱点2 担当者がいない & 実績不足

本商品は原則ネット経由での申し込みとなるので担当者がいない。

全てカスタマーセンターとのやり取りとなる。

「担当なんて鬱陶しいからいらない」

という方も多いだろうが、就業不能保険に関しては意外と担当者が重要な働きをすることもある。

と言うのも、就業不能保険は「働けなくなったら払う」という条件だが、この「働けない」というのは定義が難しい。

本商品では「入院」+「在宅療養」を条件としているが、重点を置くのは「医師の診断書」だろう。

これを見て判断する。

しかし、医師の診断書というのは意外と厄介な代物で、相手の医師がちゃんとした人であれば「就業不能の保険金を請求するので」と説明すれば、ある程度、こちらの意を汲んで書いてくれる。

もちろん、嘘はつけないものの、多少大げさにと言うか、要は「働いてはいけません」ということを論理立ててしっかり作文してくれる。

だが、医者には変わり者が多い。

中には極度にコミュニケーション能力が低い人もいて「2週間程度の療養が必要」などと、わざわざ期限を書いてみたり、時には症状を過少気味に書くバカもいる。

そのような「余計な情報」が支払いの審査にどのような影響を及ぼすか分からず、結果、契約者にとって不利な裁定が下されることもなくはない。

その点、就業不能保険は、死亡保障のように「死んだら払う」というほど分かりやすくないので、このあたりの微妙なニュアンスが大事になることがある。

こんな時に担当者がいれば、「ここはこうして書いてもらうように言って下さい」、「こういう表現は使わないで下さい」などと、色々と知恵を付けてくれる。

流石にこのあたりの裏情報はカスタマーセンターなどでは教えてくれない。

もちろん、これは「優秀な担当であれば」という話で、アホな担当者だと「これで大丈夫です」と言ったのに、全然違ったりなど、ストレスしか溜まらないこともある。

それであればカスタマーセンターの方がしっかりと教育されている分、全然マシだ。

担当がいることの良し悪しはあるが、ネット申込で済ますのであれば、そのあたりのやり取りは自己責任であることをしっかりと認識した方が良い。

注:SBI生命は一部の代理店でも取り扱っているので、人を介して加入したい場合はそのようなところで契約すると良いだろう。

但し、アホな、もしくは口だけの担当につかまらないよう気を付けること。

また、本商品自体が2019年12月から販売開始されたもので、まだ実績が少ない。

支払い事例が出てくるのも、まだまだこれからだろうから、支払いに関する判断事例も溜まっていないと思われる。

もちろん「払われない可能性がある」などと言うつもりはなく、内部にはしっかりとした基準があり、払う時はちゃんと払うと思うが、前述した通り就業不能保険は「ケースバイケース」であることが多いので、その判断には過去の事例の積み上がりが重要でもある。

まだスタートしたばかり。という点に関しては少々不安でもある。(あくまで筆者の個人的な感想として)

この点もデメリットと言えなくもない。

弱点3 待期期間が60日しか選べない

本商品では就業不能になった場合でも当初60日は支払いがない。

これを待機期間と言い「60日」は他社と比較しても標準的な仕様だが、60日以外に180日を用意しているところもある。

待期期間が180日ということは、就業不能になっても約半年は支払われないということになり、60日より条件が悪くなってしまうのだが、その分

保険料が安い

人によっては

「本当に怖いのは、何年間も長い間働けない状況であって、半年程度であれば貯蓄で何とでもない」

という意見もあるだろう。

このような方にとっては「180日」を選ぶことで、その分、保険料が安くなるのであればメリットがある。

待期期間「60日」 or 「180日」どちらが良いかは、人それぞれであり、本商品ではそもそもそれが選べない。

その点は弱点(デメリット)と言える。

特約 Good & Bad!!

ハーフプランの選択が可能(初期支払削減特則)

詳細は冒頭の商品解説を参照のこと

比較した方が良い商品

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ