提供会社:ソニー損害保険

商品名:Sure(シュア)

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

それでは、この商品の弱点について解説をしていこう。

ソニー損保が出す医療保険。

ソニー損保では、本商品のような「日額タイプ(入院1日あたりいくら)」と「実費精算タイプ」の医療保険の2種類を扱っている。

実費精算タイプ「Zippi」の解説はコチラ

さて、この商品。

内容としては可もなく不可もなくと言ったところで、基本コンセプトとしては

「シンプルな内容で保険料を抑える」

という昨今のブームに乗った商品と言える。

元々、このブームはオリックス生命の医療保険「Cure(キュア)」が作ったもので、その路線に乗り、しかも名前が「Sure(シュア)」なのだから、はじめに聞いた時は思わず笑ってしまった。

特に中高年をターゲットにしており、確かに保険料は他社に比べて安い。

筆者が思う弱点は3つ

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 入院限度日数 60日のみ

一回の入院日数の限度額が60日しか選べない。

手術給付金はがんの場合10万円、それ以外の手術は5万円に限定。

入院日額も5,000円か10,000円のどちらかしか選べない。

保険料は概ね安く、特に40代、50代には自信があるようで、サイトでもそのことを謳っている。

実際、複数の他社と比較してみたが50代では安い印象。

他社では入院限度日数が、30日、60日、120日の中から選べたり、日額も自由に設定できるので、選択肢が少ないことは、弱点と言えるだろう。

弱点2 日帰り手術が「対象外」

その日に受けて、その日に帰れる「日帰り手術」は対象外となっている。

日帰り手術には、白内障の手術(基本的には入院することが多いが、症状によっては日帰りも可)や、ポリープ切除などがある。

一番多いのは、胃や大腸のポリープを内視鏡で切除するというやつだ。

これが対象にならない。

たとえ対象になっても手術給付金は5万円なので、それほど大きいものではないが、他社では対象となるところが多い。

こういう細かいところで給付対象を絞っているところも、保険料が割安な一因であることは理解しておいた方が良い。

弱点というには些細過ぎる気もするが、一応、挙げておく。

弱点3 がん診断の一時金給付が2年に一度

がんに強い。というキャッチフレーズのわりには、がん一時金の給付が2年に一度に限定されている。

他社では最近、1年に一度というタイプが多く、その点は弱い。

参考コラム:診断給付金、1年に1回と、2年に1回、どちらが良いか?

他社の医療保険の☆評価一覧は、コチラ

この商品の弱点、こう考えろ!!(解決策)

本商品のメリットは「保険料が安い」という点に尽きる。

ただし、安い分、

・60日限度しか選べない(弱点1)

・日帰り手術を対象外(弱点2)

という仕様になっており、そのような点でコストを削減しているのだろう。

つまり安いのには理由があり、本商品に入るか否かはそれを許容出来るか?という点に尽きる。

参考コラム:弱点(デメリット)との付き合い方

筆者としては、中高年者の「2つ目の医療保険」であれば、本商品は悪くないとは思う。

既に若い頃に入った他社の医療保険があって、それが日額5,000円など「ちょっと少ないな」と思う。

そこに「上乗せ分」として、本商品に入るなら良いのではないだろうか?

ただ「これをメインに」というのは少々危険。

本商品は60日限度で、がんの時のみ日数無制限になるが、他社では三大疾病無制限特約というようなオプションがあり、これを付けておくと「がん」、「急性心筋梗塞」、「脳卒中」の時にも無制限になる。

筆者の経験上、脳系の病気は入院が長くなる傾向があるので、がんだけでなく、脳卒中もカバー(無制限)されている方が良いと思う。

保険のコストダウンだけが目的で、本商品に切り替えてしまうと、いざ長期入院となった時に60日で給付を打ち切られてしまい「本当に困った時に役に立たない」ということになりかねない。

本商品をメインに据えたいのであれば、60日以降のことも考えて「就業不能保険(働けない時の保険)」などに加入しておいた方が良い。

短期入院 → 本商品でカバー

長期入院 → 実質的には「働けない状態」であるため就業不能保険でカバー

こんなイメージ。

参考コラム:就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

商品の構成について

入院日額

5,000円、10,000円のどちらかから選択。

一般的には、5,000円で十分な気もするが、個室を利用したいといった希望があるなら10,000円のほうが安心である。

入院限度日数

60日のみ、がんのみ日数無制限

手術保険金

入院中の手術1回につき5万円

がんの場合、1回につき10万円となる。

また、がん放射線治療 1回につき10万円(60日に1回が限度)が支払われる。

また、入院中の手術のみで外来手術の給付はない。(弱点2参照)

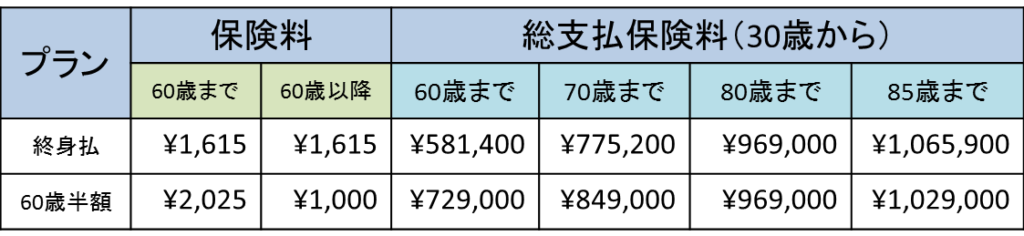

保険料払込方法

「終身払」と「60歳から保険料半額」の二つから選択可能

「終身払」は、その名のとおり、保険料が変わらず、一生涯続く。

「60歳から保険料半額」は、60歳以降にいままでの保険料が半額となり続いていくことになる。

他社では、アフラックが同様の払込方法をとっている。

30歳男性で日額5,000円でその他特約を付けずに比較してみる。

終身払:1,615円

60歳半額:2,025円(60歳以降:1,000円)

加入時の保険料は、終身払のほうが安くなっている。

どちらも一生涯保険料は続くことになるが、60歳半額の場合、老後の保険料の負担は軽減されている。

それぞれのケースで、「60歳」「70歳」「80歳」「85歳(平均寿命)」までの総支払保険料を比較してみた。

このように比較すると、60歳までの総支払保険料は、当然ながら毎月の保険料が安い「終身払い」のほうが抑えられる。

しかし、「80歳まで」を比較すると総支払保険料は同額となる。それ以降は逆転する。

長生きすればするほど「60歳半額」のプランがお得になるということだが、このあたりは何とも予測出来ない。

老後の負担が嫌、ということであれば「半額プラン」が良いが、逆に他社にある「〇〇歳払込(そこまで支払えば、その後の保険料は発生しない)」を選んでも良いかもしれない。

付けるべき特約!!(先進、インターネット割引)

先進医療

保険適用外の先進医療を受けた際、技術料(通算2,000万円まで)の実費を保障する。

保障内容、保険料ともに他社と同等レベル。30歳男性の場合、保険料は、112円で一生涯変わらない(終身型)

なお、他社では先進医療特約が10年更新になっている場合もあり、そうなると10年毎に保険料が上がってしまう。

今後、先進医療が今より一層広がれば、必然的にその支払いをする特約の保険料も値上がりする可能性が高く、出来ればずっと保険料が変わらない「終身型」の方が望ましい。

本商品の先進医療特約は終身型なので、その点でも評価できる。

先進医療特約についての詳細は以下の記事をご参照いただきたい。

インターネット割引

自動車保険でよく見かけるネット申込の場合の○○円割引の制度が、医療保険である本商品でも利用できる。

インターネットから申し込むと「初年度のみ」毎月500円の割引を受けることができる。

また、ソニー損保で自動車保険、医療保険の契約がある場合にはさらに84円割引が受けられる。

これはかなり珍しい制度。

ただし、どちらもインターネットからの申し込み限定で、代理店などで申込書による場合には割引制度はないので要注意。

結論としては、この保険に加入するならネット経由で行った方が絶対に良いだろう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

付けても良いかも?な特約(がん一診断)

がん診断

がんと診断された場合に、一時金が受け取れる。

2年ごとに何度でも受け取れることができる。

受け取れる一時金は、50万円(がん2倍タイプは、100万円)となっている。ただし、上皮内新生物の場合は、10万円(がん2倍タイプは、20万円)かつ1度のみとなっている。

30歳男性で保険料は、+620円(2倍タイプで1240円)

620円。年間7,440円。30歳で加入し、80歳まで支払った(50年間)とすれば合計37万2千円になる。

その間、一度でもがんになれば50万円で13万円ほどの「得」をするが、ならなければ37万円を捨てることになる。

がんは2人に1人がなると言われているが、逆に言えば2人に1人はならないということ。

80歳までという「長い目」で見れば、わずか13万円程度しか得をしないし、もちろん何度もがんになれば、その都度50万円が受け取れて

「入っておいて良かった」

となるが、実際のところなるかならないかも分からない。

判断が難しい特約である。また、2年に一度というところもネック。

他社では1年に一度というところも多く、実際、転移、再発などが2年以内に発生してしまうリスクは少なくない。

入るなら「1年に一度」としている会社の方が良いかもしれない。

ただし、「2年に1度」であるがゆえ、保険料も安いので、本商品に入るのであれば付けておいても良いかもしれない。

このあたりの事情は以下コラムにまとめてある。

参考コラム:診断給付金、1年に1回と、2年に1回、どちらが良いか?

付ける必要なし!!な特約(がん2倍、がん通院)

がん2倍プラン

がん保障を手厚くしたい方向けのプラン。

がんによる入院日額、手術、放射線治療の保険金が倍になるプラン。

日額5,000円の場合は、10,000円になり、

手術保険金は、10万円→20万円、放射線治療も1回につき10万円→20万円となる

この特約を付けない場合の保険料は、以下の条件で、

30歳男性

日額5,000円

終身払

1,615円となるが、本特約を付けると+2,105円となり、合計3,720円となる。

前述の通り、得られるものは以下の3つ

日額 5,000円 → 10,000円

手術給付金 10万円 → 20万円

放射線治療 1回につき 10万円 → 20万円

医療保険本体の保険料より、割高な特約(オプション)であり、あくまで個人的な感想だが少々高い気もする。

恐らくポイントは「放射線治療」なのだろう。

これは、1回受けただけで20万円を受け取れるが、がんで闘病している方には、これを定期的に複数回受けることもある。

また、毎月、放射線治療を受ける状況の場合、仕事が制限されることもあり、収入が減る。

それを補う意味でも「20万円の給付」としているのではないか?

これを支払うとなると、保険料があがることも納得できる。

「がんの際の就労不能のサポート」

という位置づけでもある。

但し、これに2000円以上を支払うのであれば、別途、就労不能専門の保険に入った方が、がん以外のリスクもカバー出来るので、そちらの方が良い気もする。

筆者としては、がんだけに特化しすぎの「オーバースペック」な特約だと感じる。

がん通院

がんで入院し、退院後の通院1日につき、5,000円がん2倍タイプは、10,000円)が受け取れる。

受け取れる期間は、退院後365日以内の通院で通算60日が限度

30歳男性で保険料は、180円(2倍タイプで360円)

通院1回ごとに5,000円もらっても大した足しにならないので、あってもなくてもどちらでもいいという印象。

がんで通院するケースで抗がん剤治療などがあるが、月6万~8万円程度かかり、1日につき5,000円では保障として足りていない。

保険料も180円と安いが、その分保障内容も薄味。

口コミ・評判(販売側から)

・ソニー損保の担当者から時折説明を受けるが、会社としてあまり力を入れている様子もなく、そのため比較の土台に乗ることがほとんどない(保険ショップ)

・ネット経由での契約の方が安いため、店頭ではなかなか売りにくい。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

口コミ・評判(契約者から)

50代 女性 既婚/子供ありさんからの口コミ

Sureに関しては、初めはテレビCMで知りましたが、その後ネットで検索した中で一番安かったので入りました。

やはり医療保険は、いざという時のための必要かな?とも思う反面、毎月の負担は少なくないので、出来るだけ安い商品を選んでしまいます。

こちらのブログで指摘されている「1回の入院が60日まで」という点については、そこまで深く考えていなかったというところで、正直「60日も入院することなんてあるの?」というのが本音です。

私が若いころ、母が共済に入ってくれていて、それをそのまま引き継いてますので、現在は県民共済+sureという2本立てになっています。

共済の方も期限(確か120日)がありますが、60日までの短期入院であれば、共済とSureで5,000円+5,000円で合計1日1万円出ますし、その後は120日目まで5,000円という感じです。

また共済の方には先進特約のようなものがなかったので(ちゃんと調べていなかったので、もしかしたらあるかもですが)、先進に関してはSUREの方で付けてます。

それを超えるような入院をした場合のことも考えて、貯蓄をしっかりしていこうと思っています。

私の体験談が皆さんの参考になれば幸いです。

比較した商品:アクサダイレクト生命、チューリッヒ生命、ライフネット生命

加入プラン:5,000円+先進医療+がん診断

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

編集後記: