医療保険には「がん診断給付金」や「3大疾病(がん、急性心筋梗塞、脳卒中)給付金」とうようなオプションがあります。

がんの場合、がんと診断されただけで、3大疾病の急性心筋梗塞、脳卒中では「手術をした場合 or 14日以上の入院」という時に一時金を受け取れもので、入院が短期化している昨今では、これらの一時金は、短期間の入院でも、まとまったお金を受け取れるという点で人気があります。

しかし、この給付の条件について

「1年に1回支払う」

という保険会社と、

「2年に1回支払う」

という保険会社があります。

前者は、一度給付金を支払った後、「1年経過すれば」次の給付金を支払います。

例えば、がんになって診断給付金を受け取ったあと、1年2ヶ月後に再発や転移した場合には、再度一時金を受け取れるわけです。

しかし、後者は「2年経過」が条件となるので、1年2ヶ月後の再発や転移は支払対象外となってしまいます。

このような2種類の商品について

どちらが良いか?

と聞かれれば、それは当然、「1年に1回」の方が良いに決まっているでしょう。

だがそれは「保険料が同じ場合」の話であって、この両者の保険料が大きく違っていた場合はどうでしょうか?

実際、1年に1回タイプより、2年に1回タイプの方が特約の保険料(オプション料)は安いことが多いです。

保険会社からすれば、待ち期間を2年にしておいた方が「支払うリスクが減る」ので、これは当たり前の話と言えます。

例えば、

A社 診断一時金50万円(1年1回タイプ) 1,000円/月

B社 診断一時金50万円(2年に1回タイプ) 700円/月

だとします(あくまで参考例です)

わずか300円の差であれば「1年に1回の方が安心」と思う人が多いかもしれませんが、とは言えこの300円の差額がずっと続くわけだから、トータルの負担は結構な金額になります。

仮に30歳で保険に入って、80歳まで支払うとすれば、

300円×12ヶ月×50年=18万円

もの「負担増」となるのです。

では、この18万円で得られるものは何か?と言えば、繰り返しになりますが「2年に1回が、1年に1回になる」ということです。

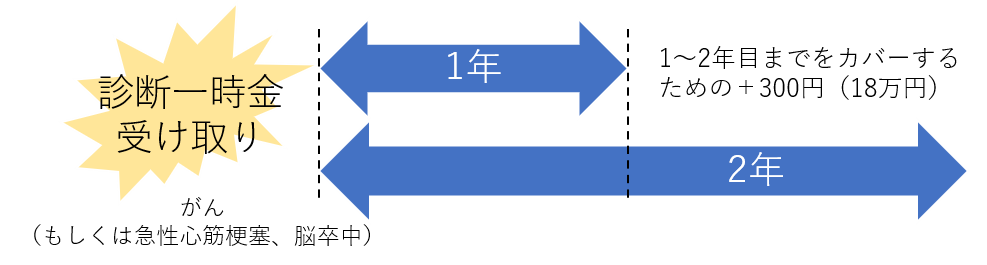

ここではわかりやすく、図にしてみました。

上の図を見て頂けるとおわかりになると思いますが、1年に1回であっても、2年に1回であっても「1年以内の再発や転移」は対象外です。

つまり、1年に1回と2年に1回の「差」は、少なくとも1年間は経過したことを前提として、そこからの1年間。

一度目のがん発症から、1年と1日目~1年と365日目までの「1年間」を保障するものです。

1 1~11ヶ月目までにがんが再発・転移 → どちらも支払対象外

2 12ヶ月~23ヶ月目までにがんが再発・転移 → 1年に1回は支払対象、2年に1回は対象外

3 24ヶ月目以降、がんが再発・転移 → どちらも支払対象

このように整理すると、上記の2のケースでのみ、力を発揮するのが「1年に1回タイプ」と言えます。

1年以内は、どちらもダメ、2年以上はどちらも払う

このように考えると、12ヶ月から23ヶ月までの「再発・転移」というピンポイントの保障に対して、18万円もの保険料を追加で支払っていることになります。

そのため、

「2年に1回であっても、保険料が安いなら検討する価値はある」

という考え方もあるでしょう。

本ブログでは、あくまで保障スペックだけに絞ってお話をしているため「2年に1回タイプはダメ」と言い切っていることが多いですが、総合的な保険料が安い、それ以外の特約で魅力的なものがある、というような場合には、2年に1回タイプという弱点(デメリット)があっても、許容出来る場合もあります。

ただし、実際のところ「1年に1回」と「2年に1回」という2つの選択肢があれば、多少高くても1年に1回の方が良い、と思うのが人の感情でしょうし、最近では1年に1回と、2年に1回の保険料の差を僅かなものになってきています。

このあたりを参考に、ご自身にとってどちらが良いかお決めになることをお勧め致します。

この記事を読んでいる方は、こんなコラムを読んでいます!!