提供会社:住友生命

商品名:1UP SP Vitality

ページコンテンツ

商品の構成について

参考コラム:

就業不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

本商品「1UP」は就労不能、つまり「働けない」リスクをカバーする商品。

保険料が変わらない「1UP」と、健康プログラムによって保険料が低下していく「1UP Vitality版」の2つがある。

内容はどちらも同じ。

なお、健康プログラムについては、Vitalityの解説サイトを参照頂きたい。

-支払条件について

就労不能保険(会社によっては就業不能とも言う)の「働けない」という状態を判断する基準として、大きく3つのアプローチがある。

1 公的制度(障害等級等)に連動して判断

例:障害1級、2級に該当すれば支払う、など

2 病気の種類、体の部位の「状態」によって判断

例:腎臓病で人工透析となれば支払う、など

3 医師の診断から判断

例:「入院中」、「家で絶対安静」となれば支払う、など

1は国の制度なので分かりやすい。

そして2も病気ごとに「働けない」と言う状態を定義しているので、明快ではあるものの、実際のところ全ての病気を羅列して、それぞれ細かい症状までを記載するのは難しいため「漏れ」も結構多い。(対象とならないケースも多々ある。)

3は病気やケガなど原因は何でも良く、とにかく「医師が働けないと判断すれば」それに従って支払うので、基本的には「働けない」ということを間口広く判断してくれる。

今の就労不能保険の流れとしては、「1+2」で判断する商品か、「1+3」で判断する商品、大きく分けて2つがある。

本商品は前者「1+2」で見るので、公的制度+病気、体の部位の状態で「働けない」を定義している。

具体的には以下のようなイメージ。

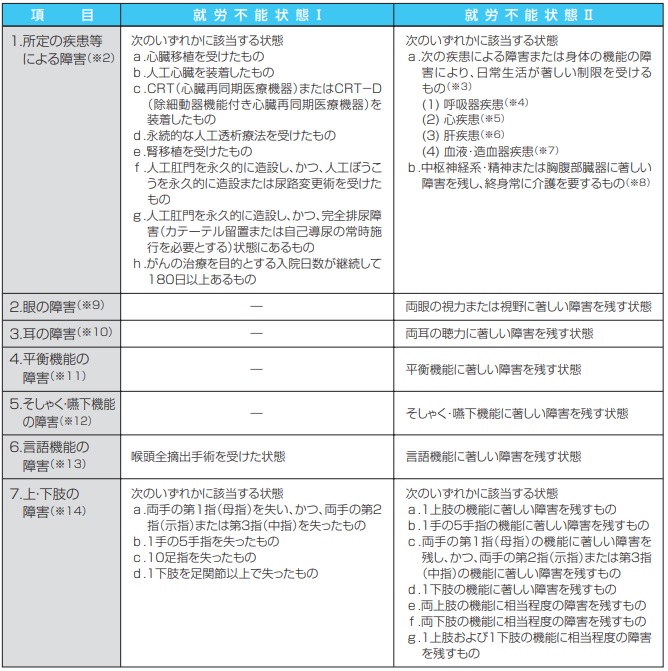

住友生命の「ご契約のしおり P.42より抜粋」

パッとみた感じハードルは高めで、長期入院や自宅療養を「している」というだけでは支払対象にはならない。

そのような短期的な就業不能を対象としたものではなく、障害等級2級以上や、上の図にあるように、かなり重い障害を負った場合に支払対象となる。

-保障内容について

前項で述べた通り、本商品は支給のハードルは高いが、保障内容は手厚い。

年金額 180万円の場合

・就労不能(スタート時) → 180万円の一時金

注:住友生命の定義する要介護状態の時には一時金ではなく36万円を30日ごとに5回支給

・就労不能 → 180万円/年の年金

・精神疾患を原因として障害等級1級、2級 or 精神障害で180日以上入院 → 540万円(年金3年分)

注:精神疾患を原因とした障害等級1級、2級の場合、通常の年金は受け取れず、一時金のみ

以上が商品の概要。

では、弱点の解説に移る。

参考コラム:

就業不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ

この保険の弱点はここだ!!

弱点1 かなり「ハードめ」な就労不能保険

一口に「働けない」と言っても、程度は様々で、軽い例で言えば、

「インフルエンザで肺炎を起こして1ヶ月入院」

も「働けない」ということになるし、

「交通事故で複雑骨折して6ヶ月間入院」

も働けないだろう。

しかし、これらはまだ回復の見込みがあり、治れば復職できる。

更に重いものでは、

「脳卒中で半身麻痺」

「腎臓病で生涯、人工透析が必要」

など、基本的には一生、仕事は難しい(フルタイムで働くような場合)ということもある。

本商品は基本的には、最後の

一生働けない

という部分にフォーカスした商品で、1~6ヵ月程度働けないという程度のものは対象にならない。

また、体の機能が復活するような場合も原則的には対象外。

就労不能の中でも「かなり重い状態」をカバーするような設計で、その点ではかなりハード目なつくりになっている。

と言うのも、本商品は一度支払い対象となると、満期まで(例:65歳まで)ずっと給付が続く。

仮にその人が仕事に復帰できたとしても支払う。

それに対して、他社の商品では

「働けないうちは給付するが、働けるようになったら給付は停止」

するものがほとんど。

途中でやめることが出来ない仕様なので、かなり重度にならないと、少々言い方は悪いが「確実に働けない状態」にならないと、対象にしないのではないかと思う。

要点をまとめるとこんな感じになる。

・他社商品

「働けななければすぐ支払う(軽いものでも)」

「その代わり、働けるようになったら給付は停止」

・本商品

「かなり重度の障害、介護状態でないと支払わない」

「その代わり、働けたとしても、給付が続く」

すぐ払ってくれるが、すぐ止まる

なかなか払ってくれないが、一度決まればずっと支払ってくれる

どちらが良いと感じるかは人ぞれぞれだろうが、筆者自身は前者をお勧めする。

やはり、支払条件は緩い方が良いし、「すぐ止まる」と言っても、それは復職出来たらの話で、本商品で該当するような重い障害・症状で、実際に働けないければ他社商品でも支払いは続く。

逆に職場に復帰できるのであれば、別に保険からの給付は必要ないだろう。

「大は小を兼ねる」ではないが、やはり支払いの間口は広い方が良い。

弱点2 がんの就労不能に弱い

筆者は個人的にはこれが、本商品の最大の弱点だと思う。

実際、がんによる就労不能はかなり多い。

一昔前に比べ、抗がん剤の種類も増えたお陰で、がんで「死ににくくなっている」

それ自体は喜ばしいことなのだが、根本的な治癒が見込めずに「毎月抗がん剤でしのいでいる」というようなケースも多く、そうなると

1週間入院(抗がん剤治療)

1週間自宅療養(具合が悪い)

2週間は通常に過ごせるが、また翌週入院

というようなサイクルを繰り返すことになる。

筆者のお客様でも4年以上闘病している方がいるが、1ヶ月のうち2週間しか稼働出来ないので、仕事が出来ない。

そうなると、収入がないので非常に生活が苦しくなる。

このような場合、就労不能保険が役に立つのだが、本商品では

がんの治療を目的として入院が合計して180日以上

注:1ヵ月の入院が6回相当、もしくは1週間の入院25回程度など

でないと対象にならない。

これは結構キツイ。

だいたい初回のがんは外科的な手術で「切れる」ので、入院は長くても1カ月程度、多くは2週間程度で終わる。

しかし、その後、再発や転移をして、「切れなく」なると、抗がん剤や放射線に頼らざるを得ないので、そうなると先に述べたような「サイクル」に入ることになる。

当然、入院は短期のものを何度もすることになるので、合計して180日となると、相当な年月を要する。

つまり、本商品では「がんで入退院している状態」にも関わらず、給付金を受け取れない可能性が高い。

合計180日以上の入院となると、がんでは白血病など、ごく一部だろう。

しかし、他社の商品では「長期入院」、「在宅療養」でも対象になるので、医師が「自宅で療養すること」と書いてくれれば「働けない」と判断されて、支払い対象となる。

この差は大きい。

本商品はがん就労不能者にはハードルが高すぎる。

特約 Good & Bad!!

Bad 払込免除特約

就労不能保険にしては珍しく払込免除がある。

イメージとしては、「就労不能とまでは認められない軽度の障害」が対象。

筆者は必要はないと思う。

払込免除自体は「保険に保険をかける」ようなもので、免除されると言っても、たかだか月数千円の保険料。

その支払いがなくなれば、それはそれで嬉しいかもしれないが、生活そのものを変えるようなインパクトのあるものでもない。

わずか数百円で付けられるので、何となく付けてしまう人が多いが「塵も積もれば山となる」で長い年月の負担を考えるとバカにならない。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

比較した方が良い商品

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ