提供会社:東京海上日動あんしん生命

商品名:がん診断保険 R

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

「がん診断保険 R」は東京海上日動あんしん生命が販売するがん保険。

その名の通り「がん診断」を保障の中心としている。

ちなみに、あんしん生命では、後から支払った保険料が戻ってくる「還付タイプ」である本商品と、他社同様掛け捨ての「通常タイプ(がん治療支援保険NEO)」の2種類がある。

通常タイプの「がん治療支援保険NEO」の解説はコチラをご参照頂きたい。

本商品のメインは「診断給付金」のみとなっており、保障についてはきわめてシンプル。

その他の保障については特約(オプション)で選択することが可能である。

さて、このR。

通常版のNEOは全体的に隙がない商品だが、Rは、どうだろう・・・・

まず第一印象だが、筆者はあまりおススメしない。

この「還付」という考え方は少々分かりにくいし、誤解を与える内容でもある。

また、結論として「がんになったら、普通の商品より劣る」という点が問題。

詳細については、弱点4にて解説したい。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

この商品について、筆者が思う弱点は、以下の5つである。

弱点1 上皮内新生物の診断給付金が1回のみ

弱点と言うにはいささか細かいが、本商品では上皮内新生物の診断給付金は1回きりで、再発しても支払対象外となる。

他社では複数回受取れるので弱点とした。

しかしながら、上皮内新生物が何度も発症することは、ないことではないが、それほど多いことでもない。

他社と比較した場合、本商品の方がやや不利か。という感じ

この弱点が気になるなら・・・上皮内新生物の支払一覧で他社をチェック!!

弱点2 払込免除特約がない

払込免除特約とは、例えば「がんと診断された」時などに、以後の保険料の支払いがなくなるというもので、わりと人気がある特約。

本商品には、他社であるような「払込免除特約」がそもそもない。

筆者自身はがん保険の保険料など、それほど高額なものでもないので、払込が免除されたところで大した効果はない(月、数千円程度)ので、通常の保険にオプション料を上乗せしてまで「払込免除」をつける必要性は感じていないが、それでも「払込免除はあった方がよい!!」という人もいる。

そういう方にとっては本商品は、そもそも検討対象から外れる。

この弱点が気になるなら・・・払込免除の条件一覧で他社をチェック!!

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点3 診断給付金が2年に1度

がんと診断された時の診断給付金は2年に1度が限界となっている。

がん保険の場合、「2年に1度」というルール自体はわりと一般的ではあるが、最近は「1年に1度」というものも出てきている。

再発、転移などは短い間に起こることも少なくない。

そのため、2年よりは1年の方が良いだろう。

そのため弱点とした。

この弱点が気になるなら・・・がん診断一時金、各社の支払回数一覧で他社をチェック!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

弱点4 保険料がタダになるわけではない&がんになったら損

この商品は「保険料が戻ってくる!!」というキャッチフレーズで宣伝されているため、

保険料がタダになる!!

と誤解している方が多いが、そうではない。

「70歳までに支払った保険料」

が戻ってくるのであって、70歳以降に支払う保険料は戻ってこない。

そして、そもそも保険料がかなり割高に設定されているため、

70歳以降は割高な保険料が続く

のである。

この点はパンフレットなどでも説明されているので、保険会社としても騙そうとしているわけではないが、契約するのであればしっかりと理解しておきたいところ。

また、70歳時に還付されるのは、

あくまで主契約(メイン部分)だけであって、特約(オプション)の関する保険料は戻ってこない。

その点も重要。

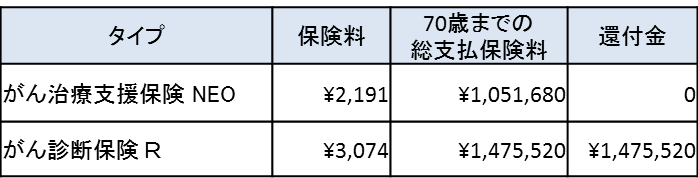

まずは保険料を同じあんしん生命の「がん治療支援保険NEO」と比較してみよう。

通常の掛け捨てである「NEO」と還付型の「R」では、そもそも保障内容が違うのだが、それも考慮して保険料を比べる。

・30歳男性

・終身払

・NEO

がん診断給付金 100万円

がん入院給付金 1万円/日

2,191円/月

・R

がん診断給付金 100万円

3,074円/月

まず、NEOの方は標準的な内容(特約を一切つけない)で、診断100万円と入院1万円がある。

対してRの方は診断100万円だけ。入院はない(特約でつけることは可能だが、その分の保険料は戻ってこない)

それなのに保険料が1.5倍も高い。

スペックが劣っているのに1.5倍も高い

ということになる。

これを70歳まで支払っていくと、以下のようになる。

「保険料の戻ってこない(還付金なし)」NEOは、70歳までに約105万円支払う。

「保険料が戻ってくる(還付金あり)」Rは、70歳までに約147万円を支払うが、その同額が戻ってくる。

(それまでに診断金の給付があった場合は差額を返還)

こうなると

「保険料が高くても将来戻ってくるなら良い」

という意見もあるだろう。

しかし、冒頭でも述べた通り、この保険は70歳以降も「割高保険料」の支払いが続く。

そして、その保険料は戻ってこない。

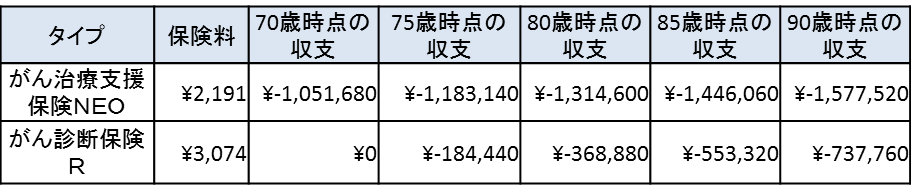

これについて75歳、80歳、最終的には90歳までシミレーションしてみよう。

NEOの方は80歳までに131万円を支払うことになる。

対してRは70歳時点で「保険料がチャラ」になっているので、80歳の段階でも37万円程度で済んでいる。

85歳、90歳になってもRの方が支払う金額は少ない。

しかし、これは「がんにならない場合」の話。

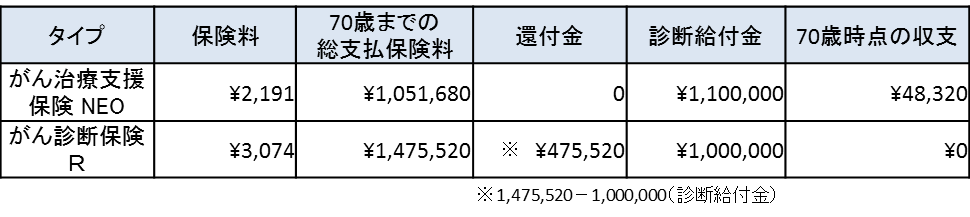

仮にどこかでがんと診断され、それぞれ100万円を診断給付金を受取った場合、また話が変わってくる。

例:65歳でがんと診断。10日入院

NEO 診断金100万円+入院給付10万円(1万円×10日分) 合計110万円

R 診断金100万円のみ

このような状況で、NEOとRの収支を比較してみる。

NEOは65歳時点で105万円を支払っているが、過去に110万円を受取っているので実質5万円得をしている。

対してRは147万円支払い、既に100万円受け取っているので、「差額」の47万円が還付される。

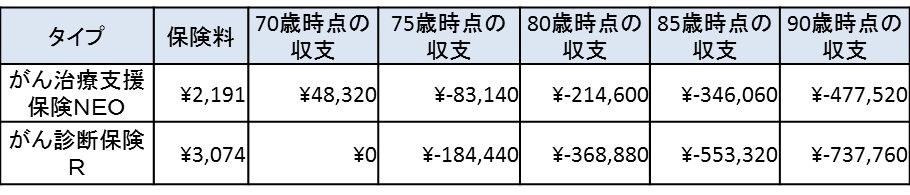

つまり、70歳時点で、両者の差はほとんどなくなる。

そうなると、毎月の保険料の「差」が効いてくる。

以下が90歳までの双方の収支。

70歳以降年齢を重ねるごとにその差が開いていく。

つまり、Rは

がんにならなければ得だが、がんになれば普通のがん保険より損

ということになる。

この、

「がんになれば普通のがん保険より損」

という視点は、パンフレットにも営業マンの説明にもないだろう。

保険料が戻ってくる!!

と安易に飛びつかずに冷静に判断して欲しい。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点5 先進医療特約が10年更新

先進医療特約とは、保険適用外の治療を行った際に、その実費を保障してくれるものだが、最近はどのがん保険にも特約として用意されている。

この特約。

現時点では、どこの会社も毎月100円程度で提供しているのだが、近年、値上がりが予測されている。

今後、色々な治療法が出てきても、日本の財政では、それら全てを「保険適用」にすることは出来ないだろうから、おのずと「保険適用外」の治療が増えてくる。

そうなると、この先進医療特約の請求が増えて、保険会社が支払う金額も増加するので、100円では提供できなくなるだろう。というのが業界関係者の意見。

この、がん診断保険 Rに付けることの出来る先進医療特約は「10年更新」となっているので、ほぼ間違いなく保険料が上がっていくだろう。

対して、先進医療特約を「終身(一生、値段が変わらない)」で提供している会社もある。

先進医療特約に入るなら絶対「終身」が良いだろう。

安いうちに入っておけば、今後、値上がりしても自分の契約は関係ない。

その点、この商品では「10年更新」しか選択肢がないので、そこは弱点となる。

先進医療特約に関する詳細は以下のコラムをご参照頂きたい。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

商品の構成について

主契約の保障は、「診断給付金」のみ。

契約年齢は、0歳~50歳までとなっている。

また、診断給付金は、50万円~300万円の範囲で、50万円単位で設定できる。

以下、「診断給付金100万円」の場合を前提に説明する。

診断給付金

初めてがん(悪性新生物・上皮内新生物)と「診断」されたときに一時金100万円が受け取れる。

弱点3でも挙げた通り、上皮内新生物については、1回のみ。

悪性新生物の場合、再発や転移など2回目以降の「診断」でも同額100万円が受け取れる。

支払限度は2年に1度となる。

健康還付特則

払い込んだ保険料が、70歳になったときに戻ってくる特則。

あくまで戻ってくるのは主契約部分の保険料のみで、オプション部分(特約)の保険料は戻ってこない。

また、受け取れる金額は、払い込んだ保険料から、それまでに受け取った診断給付金を差し引いた金額となる。

例えば、

30歳男性

診断給付金100万円

という条件の場合、毎月の保険料は3,074円となり、70歳までの総支払保険料は、1,475,520円(3,074円×12ヶ月×40年間)となる。

この契約を例に、「がんにならなかった場合」と「がんになった場合」を比較してみよう。

ケース① 70歳までにがんを経験せず、診断給付金を受取っていない場合

健康還付給付金は1,475,520円となり、全額が受け取れる。

ケース② がんと診断され、診断給付金100万円を1回、受け取っている場合

健康還付給付金…475,520円(1,475,520円-1,000,000円) 給付金を差し引いた金額の受け取りになる。

ここまでは主契約(メイン)となり、必要に応じてオプション(特約)が付けられる。これが6種類ある。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

がん入院特約

がんの治療を目的として入院した場合に、1日につき診断給付金の1/100が受取れる。

診断給付金が100万円であれば1万円、200万円であれば2万円となる。

日額1万円(診断給付金100万円)の場合、保険料は、

30歳男性で491円

30歳女性で310円

がんによる入院は短期化しているものの、白血病や、複数回の抗がん剤治療など、長期化するものもある。

保険料も手ごろなので、入院給付金は付けておいても良いだろう。

がん手術特約

がんの治療を目的として手術を受けた場合に1回につき診断給付金の20/100が受取れる。

診断給付金が100万円であれば20万円、200万円であれば40万円。

手術給付金20万円(診断給付金100万円)の場合、保険料は、

30歳男性で484円

30歳女性で422円

こちらは給付が「20万円」と決まっているわりに、保険料は割高に感じる。

30歳 男性で484円とのことだが、年間に換算すれば約6,000円。30年間(30歳から60歳まで)で18万円、50年間(30歳から80歳)で30万円を支払う計算。

60歳までに手術を1回、80歳までに2回しないと「元が取れない」ことになる。

基本的には自分で貯めているようなイメージで、あまりお得感はない。

筆者なら付けない。

がん通院特約

通院や往診によるがん治療を行ったとき、1日につき診断給付金の1/100か0.5/100が受取れる。

診断給付金が100万円であれば、10,000円または5,000円(加入時に1/100か0.5/100かを自分で選ぶ)が受け取れる。

支払の対象期間は、

・入院日の前日から60日以内

・退院日の翌日から180日以内

と期間が定められている。

かつ、一回の入院で45日までとなっている。

最近の通院特約は、対象期間が1年または無制限といった保障になっている保険会社がでてきているため、他社に比べ保障が弱い。

通院給付金1万円(診断給付金100万円、1/100)の場合、

30歳男性で108円

30歳女性で148円

となっている。

他社より内容が劣っている分、安いのだろう。

まあ、安いので、何となく付けてしまう人が多いだろうが、所詮は1回通院して1万円貰える程度なので、あまり役には立たないだろう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

悪性新生物初回診断特約

初めてがん(悪性新生物)と「診断」されたときに一時金100万円が受け取れる。

このように「初回のみ上乗せ」される特約を「初回診断」と言う。

1回のみの受取かつ、上皮内新生物は対象外

一時金は、50万円~300万円の範囲で、50万円単位で設定できる。

一時金100万円の場合、保険料は、

30歳男性で950円

30歳女性で807円

となっている。

この特約、筆者としては必要ないと思う。

別に「初回だから」と言って、一時金が多くないといけない理由はない。

むしろ、再発や転移などの「二回目以降」が深刻で、この時こそ「金額が多い」方が良いだろう。

最近では、この「二回目」に着目して、一時金を割り増すような特約を出している保険会社もあるし、そちらの方が筋が通っている。

抗がん剤治療特約

ガン(上皮内ガンを含む)の治療を目的として、抗ガン剤治療を受けられた月ごとに給付金が受け取れる。

給付金は、10万円(5万円も選択可)を受け取ることができる。

抗がん剤治療給付金10万円の場合、保険料は、

30歳男性で180円

30歳女性で410円

なお、この特約は、10年更新のため、10年毎に保険料が上がっていく。

抗がん剤治療特約は、最近、扱う保険会社が増えてきた。

背景にあるのは「がん貧困」、「がん就労不能」という問題。

がんに治療が長期化して、「働けない」という状況になり、経済的に困窮するケースが増えている。

そんな時、このような特約で毎月10万円が受け取れるなら、ありがたいだろう。

そういう意味では悪い特約ではないのだが「病気で働けない」という状況は何もがんだけに限ったことではない。

脳梗塞などで半身麻痺になったり、重い腎臓病で人工透析になったり。

がん以外にも色々なリスクがある。

それらのリスクの全てをカバーしてくれる商品に「就労不能保険」がある。

ライフネットやアフラックなどが出しているが、この保険に入っていれば

「病気や怪我が原因で働けない」

そのような状況の時に、毎月、お金が受取れる。

そのため「ちゃんと対策する」なら、がんだけに限ったこの特約に入るよりは就労不能保険に入るべき。

しかし、保険料は高くなる。

この特約は180円程度(男性 30歳の場合)で入れるのでお手軽だが、ちゃんとした就労不能に入るなら、毎月1,500円程度は必要になるのがネック。

とりあえずはがんだけでもカバーしておきたい

というのなら、この特約は安いので、付けておいても良いかもしれない。

がん先進医療特約

がんを直接の原因として先進医療による療養を受けたときに、先進医療にかかる技術料と同額(通算2,000万円が限度)が受け取れる。

どの年齢、性別でも一律99円。

ただし、この特約は、10年更新のため、現状のまま保険料が一律とは限らない。

詳細は弱点5を参照。

また、がん保険の「先進医療特約」は、当然ながらがん治療だけに特化している。

通常の医療保険の先進医療特約でも「がんに関わるもの」もカバーされているので、もし医療保険に先進特約が付いているのなら、わざわざがん保険につける必要はないので、気をつけた方が良い。

たまに、医療保険、がん保険、どちらにも先進医療特約をつけている人がいるが、保障内容がダブっているのでムダである。

口コミ(販売側から)

・掛け捨ては嫌という人には響くので売りやすい。保険料が高くなる分、手数料も高いのでありがたい。

・がんは「ならない可能性も高い」ので、そういう意味では「後で返ってくる」のは良いと思っている。

・確かに還付後にも高い保険料が続くのはデメリットだが、それが気になるのであれば還付金を受け取った段階で、それを「がん貯金」として手元においておき、このがん保険は解約しても良いのでは?と提案している。実際にがんに罹患するのは圧倒的に60代後半から。この保険は若い内のがんリスクにも備えつつ、65歳にはそれまでにはまとまった還付金が戻ってくるので、そのお金を実際にがんになった時のために取っておけば良い。

参考資料:最新がん統計:国立がん研究センター

注:(4)にがん死亡率 年齢による変化という資料があり、これを見ると60代後半から死亡率が上がっていることが分かる。

口コミ(契約者から)

・38歳 男性 既婚 お子様ありの「口コミ」

東京海上日動あんしん生命の「がん診断保険R」に加入しています。

がん保険を検討しており、以前より貯蓄性のある商品に興味を持っていたので、今回もそんな商品という事で相談をし提案をうけ、加入した。

払った保険料が何もなければ返ってくるという点に魅了を感じ、良いと思い当時は加入しました(約3年ほど前)

加入後はそのまま、何もせず年数が経過していったが、最近、親類にがんになった人がおり、自分の保険内容の確認を行いこちらのサイトにあたり、内容をいろいろ調べました。

調べれば調べるほど、他社のがん保険と比較検討すればするほど、以下の点において他社にすれば良かったと感じ、乗り換えを検討しています。

① 保険内容が他社より劣る(保険(がん診断給付金)が出るのが2年に1回)

② 他社と比べ毎月の支払う保険料が高い。(返ってくるとは言え、他社と会社によっては倍近くの差がある)

③ 一生払い続ける必要がある

(払込免除なく、支払いも一生涯の支払いのみだった)

(サイトに載っていたが、何歳まで生きるか分からない以上、支払いにはゴールを定めたかった)

上記を踏まえ、現在他社の商品を比較検討中です。

私の感想が他の皆様の参考になれば幸いです。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

比較した方がいい他社商品

☆評価の高い他社の商品は・・・

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ