生命保険には、支払った保険料の一部を「控除」することが出来る制度があります。

具体的には、以下の3つです。

・生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

この3つのどれに該当するかは、商品ごとに保険会社と国税庁が決定しており、「この枠に入れよう」というように契約者が勝手に決めることは出来ません。

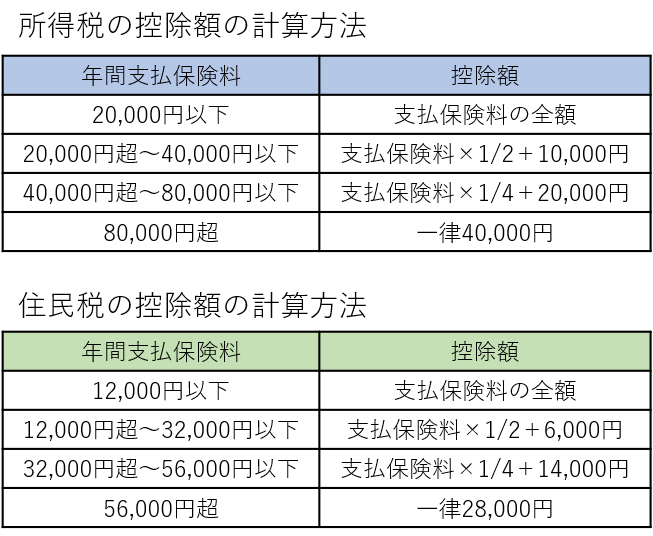

なお、控除の金額については、以下の計算式を使用します。これは各「枠」で共通で、各枠ごとに最高4万円、3つで計12万円(住民税は8.4万円)まで控除が可能です。

これらの控除については、各保険会社が「確実に支払いました」ということを証明するための「控除証明書」を発行し、それを年末調整時に書類に添付し、勤務先に提出します。

そうすることにより、控除を受けて、翌年の2月か3月頃に「還付金」が戻ってきます。

控除とは?控除の仕組み

では、そもそも「控除」とは一体どういう仕組なのでしょうか?

控除を受けると還付金が戻ってくるのは何故なのでしょうか?

実はこの控除の仕組みについて意外と理解されていらっしゃらない方が多いのです。

筆者が良く聞くのは「4万円控除すれば、4万円税金が戻ってくる」という勘違いですが、実際に戻ってくるのは

4万円 × 自分の所得税の税率

です。

では、その仕組を見ていきましょう。

まず、「控除」は「会社員にとっての経費」だと考えるとわかりやすいでしょう。

ここでは、年収500万円のAさんを例に説明致します。

Aさんの年収は500万円ですが、この500万円を得るためには、個人的に支出しているお金があるはずです。

会社に着て行くスーツや、履いていく靴。

仕事のための専門知識を得るための書籍や新聞などにお金を使っていることもあるでしょう。

これらは、500万円という収入を得るための、支出(経費)と言えます。

ここで話は少々逸れますが、同じようなことを会社に当てはめてみます。

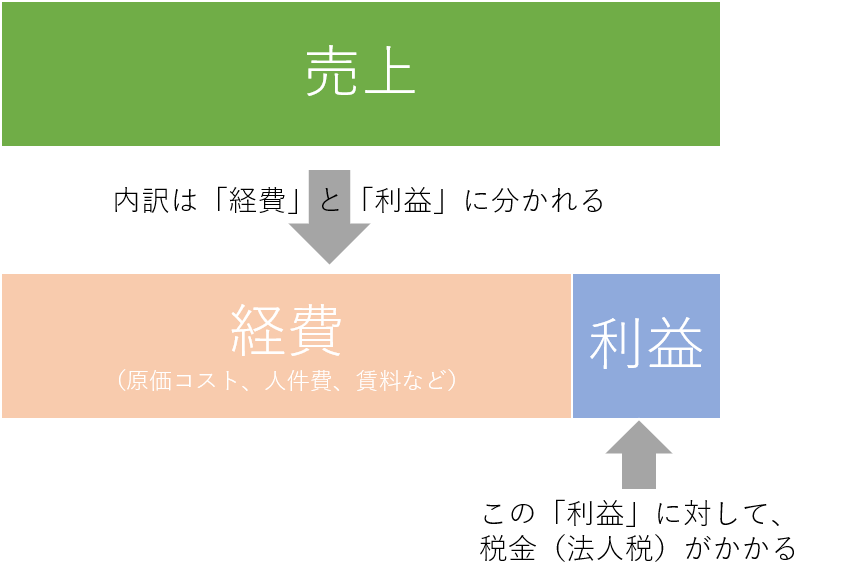

Aさんが勤務する会社、X社の売上が500億円だとします。

しかし、この「売上」全体に税金がかかるようなことはあるでしょうか?

そんなことはありませんよね。

500億円はあくまで売上であり、そこからAさんの給与だったり、オフィスの賃料、そして販売している物の製造コスト(原価)などの「経費」を引いたもの、つまり「利益」に税金(法人税)がかかります。

このことは、ほとんどの人が理解されていらっしゃるでしょう。

では、話をAさん個人の話に戻します。

先ほど、500万円を得るために、何かしらの支出(経費)がある、とお話をしましたが、そうであれば本来は500万円から経費を引いて、残った分を「利益」として、それに税金(所得税+住民税)をかけるべきです。

しかし、会社員全員が「私の経費はいくらいくらです。領収書はこれです。」と申告をしだすと、税務署は対応しきれません。

また中には「忘れていた」と申告そのものをしなかったり、嘘をついて過大な経費を申告するような人もいるので、それらのチェックも大変です。

そのため日本では、会社員の場合、

「皆さんそれぞれ経費は使っているでしょうけど、個々人で違う。一人一人の事情は聞いていられないので、一律でこの計算式で出した数字を使って下さい。」

というルールになっています。

これが給与所得控除です。

これも「控除」の一つで、会社員にとっては大きな控除です。

給与を貰っている人、つまり会社員用の経費を一律で決めているのです。

それが以下の表です。

Aさんの場合、年収は500万円ですから、「360万1円から660万円」のレンジに入ります。

このレンジの計算方法は「収入金額×20%+44万円」ですから、Aさんの「経費」は

500万円×20%+44万円=144万円

ということになります。

国税庁からすれば「500万円を得るために144万円の経費を使ってますね。」と認めてくれたことになります。

実際には、会社員で500万円を得るために経費を144万円も使っている人はほとんどいないと思いますが、国税庁からしても

「個々の事情を聞かずに一律に処理する」

というやや強引なルールを押し付けている分、実態よりは「甘め」に設定されているようです。

そのため、Aさんの場合、500万円から144万円を「経費(控除)」として、税金の対象から引いて良いことになります。

500万円 - 144万円 = 356万円

となります。

なお、これ以外にも控除(経費)はあります。

・基礎控除(48万円):誰でも受けられる控除 注:年収2,400万円以下の場合

・社会保険料控除(年収のほぼ15%程度):実際に個人が負担している社会保険料の全額

・配偶者控除/配偶者特別控除:妻の年収によって変わる

・扶養控除:大学生の子供、高齢の親などとの同居している場合の控除

・障害者控除:自身、もしくは家族に障害がある場合の控除

・医療費控除:実際に支払った医療費の中から一定の金額を控除

そして、その中の一つが、生命保険料控除などを始めとした保険料控除(3種類)です。

話が行ったり来たりして申し訳ないですが、ここで再び、先ほどの会社の例に戻ります。

Aさんが勤務するX社の売上は500億円ですが、例えばある年に経費がかさみ、それが510億円だとします。

500億円の売上に対して、510億円も使ってしまっているので「赤字」ということになりますね。

この場合、税金はかかるでしょうか?

もちろんかかりません。

利益が「ない」のだから税金のかけようがないわけです。

(注:実際には均等割という赤字でも負担しないといけない税金があるため、少額の納税は必要ですが、ここでは話を分かりやすくするために「かからない」とします)

これをAさん個人に当てはめてみましょう。

先ほどの例で、「控除は色々な項目がある」と言いましたが、例えばAさんも

・大学生のお子さんが2人いて、奥様が専業主婦で、更には高齢のご両親と同居している。

・しかもこの年は家族に病気が多く、医療費がかさみ、それらも控除した。

・更には保険料控除も全ての枠が埋まっている。

このような状況であれば、収入のほとんどが控除で消えて、税金がゼロになることもありえます。

何が言いたいのかと言えば、

控除はなるべく多い方が良い

ということです。

控除が多ければ多いほど、個人の「利益」を圧縮してくれるので、その分、税金が安くなるのです。

保険料控除の還付金の仕組み(個人年金保険の場合)

控除の仕組みについては、十分理解頂いたと思いますので、次に保険料控除と還付金の仕組みについて解説したいと思います。

ここではAさんと、Aさんの同僚のBさんに登場してもらいます。

Aさんの年収は500万円、基礎控除、給与所得控除、社会保険料控除を適用し、控除後に233万円だとします。

Bさんの年収も500万円、控除の内容も同じで、こちらも233万円です。

通常、Aさん、Bさんにはこの233万円に税金がかかります。

日本の場合、税金は会社が徴収を代行することになっているので、毎月税金が取られています。

いわゆる「天引き」というやつです。

個人への税金は所得税と住民税がありますが、所得税は以下の表で計算します。

Aさん、Bさんともに課税の対象となるのは233万円ですから、上の表の「195万円を超え、330万円以下」に該当します。

税率は10%、控除額は97,500円です。

なお、ここでも「控除」という言葉が出てきますが、この控除は単純に「掛け算して計算した税金から引いて良い金額」という意味で、今まで説明してきた控除とは意味合いが異なります。

このあたりが税金のややこしいところですが、あまり気にしないで大丈夫です。

では、計算してみましょう。

233万円 × 10% ー 97,500円 =135,500円

所得税は135,500円ということになります。

次に住民税ですが、こちらはシンプル。

233万円の10%です。

これは収入に関係なく、一律10%と決まっています。

ですから、233,000円ですね。

所得税、住民税、合わせて、368,500円。おおよそ3万円/月くらいを「天引き」されていると思えばわかりやすいでしょう。

なお、実際にはボーナスがある方も多いので、そのような場合は

「毎月の税金はもうちょっと少なく、ボーナス時にもうちょっと多くの税金を取れている」

という形になります。

しかし、これらの徴収(天引き)は個々の事情を考慮せずに行っていることです。

例えばAさんはある保険会社の個人年金保険(年間10万円)に加入しているのですが、Bさんはそのようなものには加入していない。

このような「個々の事情」があったとします。

それらの事情を反映するのが「年末調整」です。

Aさんは個人年金保険に入っているため、年末に保険会社から控除証明書が届きます。

それを年末調整の書類と一緒に提出します。

そうすると、会社は

「ああ、Aさんは個人年金保険料控除が使えるわけね」

ということを理解します。

Aさんは年間10万円の保険料を支払っているので、控除額は所得税4万円、住民税2.8万円です(8万円以上は一律4万円、2.8万円というルール)

そうなると、控除後の金額は先ほどの233万円ではなく、所得税の対象は229万円(-4万円)、住民税の対象は230.2万円(-2.8万円)ということになります。

この場合の税金は

所得税:229万円 × 10% ー 97,500円 = 131,500円

住民税:230.2万円 × 10% = 230,200円

合計 361,700円

となります。

しかし、今まで会社は233万円だと思って税金を徴収していたわけで、その合計は368,500円となっています。

本来は361,700円なのに、368,500円を徴収していたので、要は「6,800円、貰いすぎていた」という状況です。

そのため、年末調整後の2月か3月の給与時に「還付金(貰いすぎた分)」を上乗せして返金するわけです。

対してBさんは年金保険などに入っていないので、還付金はありません。

これが保険料控除で、還付金が受け取れる仕組みです。

なお、このケースでは年収500万円のAさんで説明しましたが、これが年収800万円、1,000万円、2,000万円など高収入になれば、所得税の税率が変わってきます。

Aさんの場合、所得税は10%でしたが、収入が上がれば所得税は最高45%(課税所得4,000万円以上)まで上がります。

45%で4万円控除された場合、18,000円が還付されます。

一方、住民税は全員10%で、控除額も最高28,00円までなので、マックス2,800円までしか戻ってきません。

つまり、同じ4万円の控除でも、収入(所得税の税率)によって、還付される金額は異なると言うことです。

以下が所得税の税率と、還付金の金額です。

所得税税率 還付金額(4万円控除の場合)

5% → 4,800円

10% → 6,800円

20% → 10,800円

23% → 12,000円

33% → 16,000円

40% → 18,800円

45% → 20,800円

この記事を読んでいる方が参考になるコラム!!

年金保険料控除対象の「年金保険」どうやって比較検討するべきか?考察

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット