提供会社:オリックス生命

商品名:定期保険 FINE Surpport Plus

この保険の弱点はここだ!!

本商品は、持病や過去に大きな病気をやっている方向けの定期保険(緩和型定期)

この分野に商品は、このオリックスと、楽天「スーパーたよれる定期保険」、アクサダイレクト「はいりやすい定期」の3つしかない。

その中での本商品の評価は、

「まあ、そこそこ」

という感じ。

強みは「加入1年以内の削減がない」ということ。

通常、緩和型の定期保険では、

加入1年以内に死亡した場合、保険金が50%削減される

というルールであることが多い。

先に挙げた3社の中でも、楽天とアクサダイレクトはその方針をとっている。

しかし、オリックスだけは「始めから満額」を謳う。

とは言え、ちょっと前まではオリックスも50%削減だったのを、最近「1年目から100%」に変えてきただけなので、恐らく他社も追従してくるだろう。

あとは、告知項目が他2社に比べて緩いので、「他よりは加入しやすいかな」という印象を受ける。

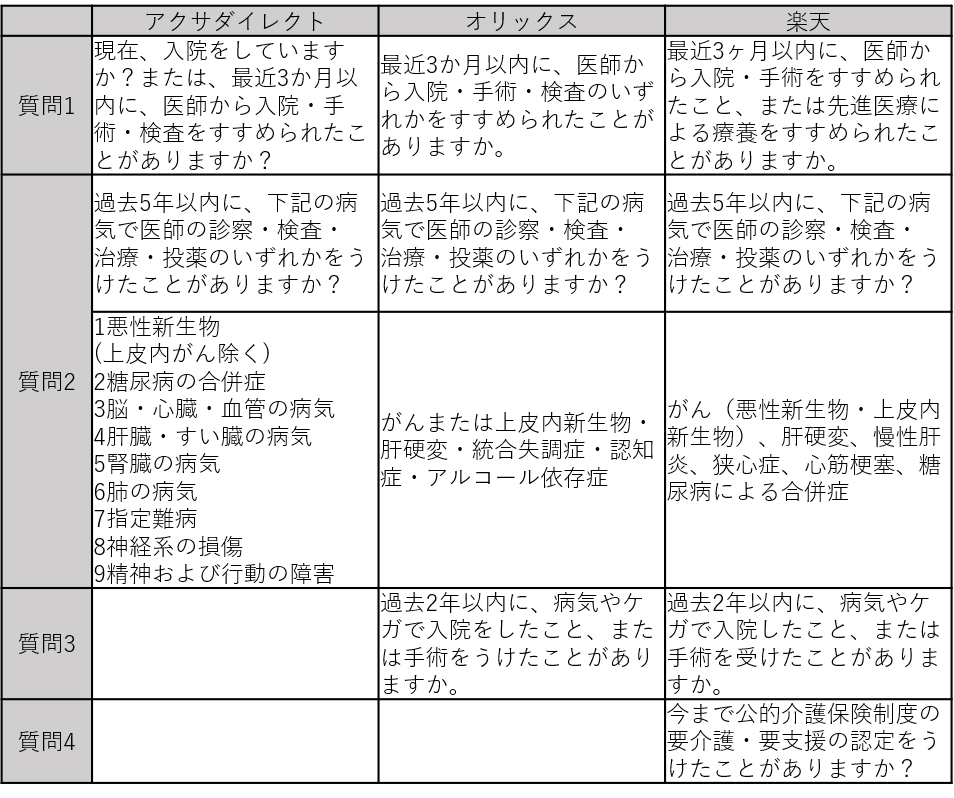

下記は3社の告知項目をまとめた資料。

真ん中がオリックス。

質問は3つで、ポイントは質問2

3社に共通している「過去5年以内に下記の病気やってますか?」というもの。

ここで対象となる病気は、オリックスが一番少ない。逆にアクサダイレクトが一番多い。

特に過去5年以内に狭心症や心筋梗塞を経験した人は、他2社が加入NGなので、実質的にはオリックス一択になる。

とは言え、これも

統合失調症・アルコール依存症

オリックス、アクサダイレクト ダメ

楽天 OK

上皮内がん(上皮内新生物)

オリックス、楽天 ダメ

アクサダイレクト OK

など、病気ごとに各社、得手不得手があるので、一概にオリックスが緩い(加入しやすい)とまでは言えないが、筆者の経験上、オリックスが最も診査には寛大な印象を持つ。

そんな本商品。弱点は1つだけ。

弱点1 保険料が高い

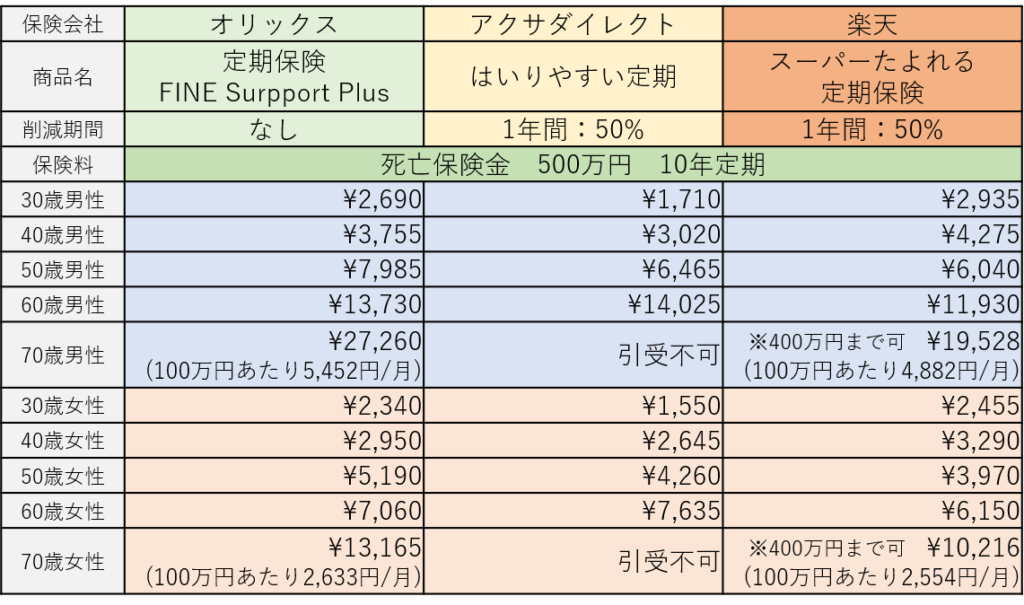

まずは、3社の保険料比較を見てみよう。

死亡保険金 500万円 10年定期の保険料比較

30代、40代、50代ではアクサダイレクトに負け、60代、70代では楽天に負ける。

どの年代でも

「他社に比べ保険料は高い」

と評価せざるを得ない。

その分、冒頭で述べたように

・1年目から満額

・他社より入りやすい

というメリットがあるものの、いくら持病があるとは言え、流石に加入して1年以内に亡くなる人は相当少ない。

そのため、割高な保険料をカバーする材料としては弱いだろう。

むしろ、「他社より入りやすい」という点で、

オリックスしか入れない

という層にアプロ―チしているのかもしれない。

選択肢がないのであれば、保険料は関係ないのだから。

若い層では、まずはアクサダイレクト。そこで過去の病歴などにより加入出来ない場合、オリックスが有力候補となる。

逆に高齢層では、まず楽天、そこでダメならオリックスという感じだろうか。

特約 Good & Bad!!

リビングニーズ(余命宣告された場合、生前に保険金を受け取れる制度)のみ。

他に特に特約などは用意されていない。

比較した方が良い商品

各社の緩和型定期保険の一覧はコチラ