提供会社:楽天生命

商品名:スーパーたよれる定期保険

この保険の弱点はここだ!!

本商品は持病や過去に大きな病気を経験した方向けの定期保険(死亡保障)で、告知の質問が少ないため、通常の保険より加入しやすくなっている。

このような商品を緩和型定期保険と言うが、国内でこの商品を出しているのは、本商品と

オリックス生命 定期保険 FINE Surpport Plus 解説はコチラ

アクサダイレクト はいりやすい定期 解説はコチラ

だけ。3つしかない。

他2つの商品解説を読んで頂いても分かと思うが、この3つのうち突出した商品というものはない。

3つがグーチョキパーのようなもので、ある分野では勝つが、ある分野では負けるという関係性となっている。

その中で、この楽天生命の「スーパーたよれる定期保険」は

高齢者に強い

という特徴がある。

そのあたりを踏まえて弱点を見ていこう。

弱点1 若い層で保険料ボロ負け

まずは、保険料の比較を見て頂きたい。

死亡保険金 500万円 10年定期の保険料比較

ご覧の通り、30代、40代では楽天が一番高い。

逆に50代以降、楽天の存在感が増し、保険料がもっとも安くなる。

緩和型の定期保険に加入するのは主に高齢者層ではあるが、色々な事情で30代、40代で加入する必要がある方もいる。

そのような人には本商品は保険料高いだけでメリットはない。

弱点2 加入1年以内 50%削減ルールがある

本商品には「加入1年以内に死亡した場合、保険金が50%削減される」という取り決めがある。

例えば死亡時に500万円受け取れるプランに加入しても、1年以内に亡くなった場合には50%の250万円しかうけとれない。

これは緩和型の定期保険にはよくあるルールで、要は

「1年だけ様子見させて下さい」

ということ。

告知項目が少ないため、保険会社からしても契約者の状況が全く分からないので、このような処置をとっている。

本商品のライバルであるアクサダイレクトの「入りやすい定期」も同様。

しかし、オリックス生命の「定期保険 FINE Surpport Plus」は初年度から満額支払う。

保障内容として劣っているので、これは明確な弱点と言えるだろう。

但し、弱点としては些細なもの。

あくまで保険料の差がどれくらいあるか?によるだろう。

楽天とオリックスで保険料も全く同じなら、「1年目から満額」の方が良いのは当たり前だが、保険料安いのであれば

「1年くらい我慢する」

のもありだと思う。

弱点1で述べた通り、本商品は30代、40代ではオリックスに負けている。更にこの「50%ルール」でも劣っているので、本商品を選ぶ理由はないが、50代、60代になってくるとオリックスの方が高くなってくる。

その保険料の差は「1年目から満額だから」ということだけでは少々無理がある。

そもそも、1年以内に亡くなるのは相当運が悪い。

それに1年以内に死亡するということは、保険料をほとんど支払っていない。ということにもなる。

それで保険金の50%でも貰えるのであれば御の字ではないか?

保険料が安いのであれば、別に無視して良い弱点だとは思う。

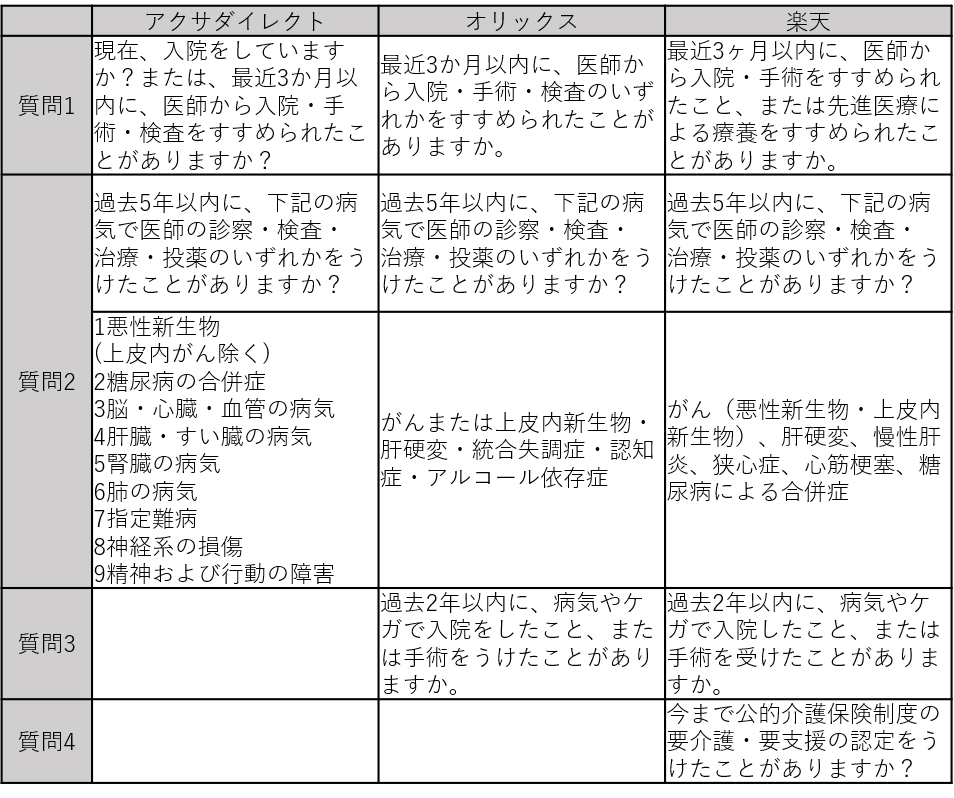

弱点3 告知項目が多い

本商品はライバル商品に比べ、告知項目が多い。

以下は各社の告知項目を比較したもの。

アクサダイレクトが2つ、オリックスが3つ、楽天が4つである。

とは言え、たった2つしかないアクサダイレクトが筆者の感覚では「一番加入しずらい」とは思う。

(詳細はアクサダイレクト「入りやすい定期」の解説ページに詳しい コチラ)

また、過去5年以内の病歴(質問2)で「狭心症、心筋梗塞」があるため、これらの病気を経験した人は加入出来ない。

それらの病気に関してはオリックスは告知対象としていないので、オリックスはOKだが、楽天はNGということになる。

とは言え、逆に統合失調症、アルコール依存症などは、楽天はOKだが、オリックスはNGとなっており、このあたりは病気ごとに会社のスタンスが変わる。

特約 Good & Bad!!

リビングニーズ(余命宣告された場合に保険金を生前に受け取れる)しか用意されていない。

無料なので、付けておいた方が無難。

比較した方が良い商品

オリックス生命 定期保険 FINE Surpport Plus ★★★☆☆

各社の緩和型定期保険の一覧はコチラ