提供会社:DMM少額短期保険

商品名:DMMほけん(引受基準緩和型)

この保険の弱点はここだ!!

本商品は、持病などがある方でも入りやすい引受緩和型の死亡保険である。

通常の死亡保険の告知より、緩和されていて(報告項目が少ない)、以下の3つの質問に「いいえ」であれば加入できる。

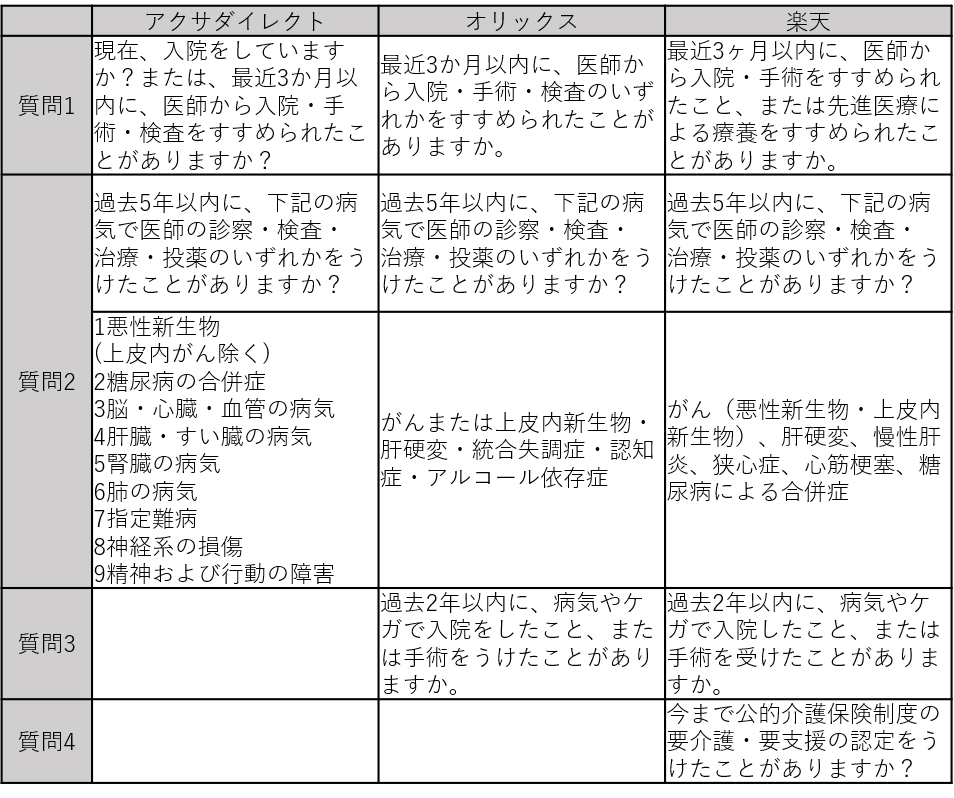

1 過去1年以内に、病気やケガで1泊2日以上の入院をしたこと、または医師から入院※1・手術・検査※2のいずれかをすすめられたことがあるか?

2 過去2年以内に、次の病気と新たに診断されたこと、または次の病気により入院をしたことや手術を受けたことがあるか?

脳・心臓・血管:脳卒中(脳出血・脳梗塞・くも膜下出血、一過性脳虚血発作)、心筋梗塞、心房細動、大動脈解離(解離性大動脈瘤)

腎臓:慢性腎炎、ネフローゼ症候群

肺:間質性肺炎

3 過去5年以内に、がん(上皮内新生物を除きます。)、肝硬変、統合失調症、認知症またはアルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがあるか?

緩和型の質問内容としては「他社なみ」と言ったところ。

参考資料:他社の緩和型の告知内容

プランは保険金100万円、200万円、300万円の3つのコースが用意されている。

契約は1年更新タイプだが、保険料は5歳刻み(60歳から64歳など)で固定されている。

以上が商品概要。

では弱点の話に移る。

弱点1 保険料が高い

一つ星という評価からも分かる通り、商品としての優位性はない。

まず保険料が高い。

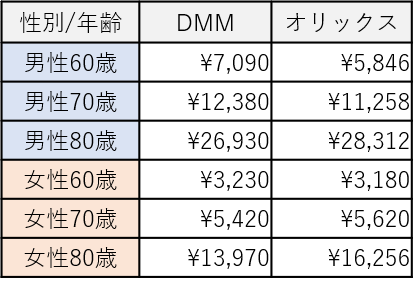

ここでは当サイトで高評価のオリックス生命の緩和型死亡保険「ファイン・サポート・プラス」と比較してみたい。

死亡保険金200万円の場合

単純な保険料比較で見れば、男性の場合、全年齢帯で負けている。

対して女性の70歳、80歳はDMMの方が安いのだが、オリックスの「ファイン・サポート・プラス」は10年更新型で、10年間保険料が変わらないのに対し、DMMの方は5歳刻みで保険料が上がる。

そのため、70歳で5,420円で加入しても75歳以降は7,990円に上がり、10年間の平均は6,705円となるため80歳までの総支払保険料ではDMMの方が多い。

これは80歳女性でも同じで、80歳時点の保険料はDMM13,970円、オリックス16,256円とDMMの方が安いのだが、DMMは85歳以降保険料が27,760円に上がるため、平均すると20,865円となる。

弱点2 DMMというブランド力

緩和型の死亡保険のメインターゲットは、持病などを抱える60代以降の高齢者だが、その層から見て「DMM」というブランドはどのように映るのだろうか?

DMMは、昨今ではFXや英会話など多岐に渡る事業を展開しているが、やはり「根っこ」はアダルト動画の配信業者。

別にそれが悪いと言っているわけではなく、筆者など未だに超優良顧客で、DMMのない生活などありえないが、それでも高齢者、特に女性からすればイメージは良くないだろう。

更に前項で挙げた通り、保険料も高いとなると、正直、「選ぶ理由はないかな」とも思う。

弱点3 逆ザヤの危険性

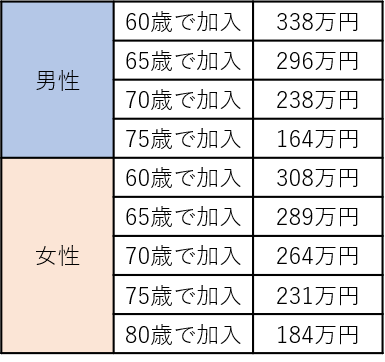

平均寿命は男性82歳、女性88歳であるが、仮にこの保険に加入して、平均寿命で亡くなった場合、トータルで支払う保険料を計算してみた。

平均寿命で死亡した場合、それまでにいくらの保険料を負担するか?(保険金200万円)

男性の場合、60歳で加入すれば338万円、65歳で296万円、70歳で238万円と、すべてのパターンで保険金200万円を超えてしまう。

女性でも60歳で308万円、65歳で289万円、70歳で264万円、75歳で231万円と、200万円オーバー。

もちろん「いつ死ぬか?」などということは神のみぞ知ることであり、65歳で加入して数カ月後に死亡することもあれば(超お得)、長い間生きて100歳で亡くなることもある(すごい損)

そのため、最終的に「損なのか?得なのか?」ということは入る段階では分からないのだが、先に挙げたような計算をすると

平均寿命まで生きればほぼ損するよね・・・

ということだけは分かる。

であるならば「自分で貯めておく」という選択肢もある。

「これくらいなら毎月負担できるから・・・」というような安易な理由で保険に頼らず、自分でその分を積み立てておいても良い。

無論、早く死ねば保険に入っておいたほうが「得」なのだが、まあ実際問題として人間なかなか死なない。

また、本商品で提供される保障はマックス300万円程度なので、それくらいなら自分で貯めても良いのでは?とも思う。

この保険の弱点、こう考えろ!!

以上延べてきたように、保険商品としての魅力は薄い。

但し、保険金100万円という設定は意外と他社では出来ない(200万円からというところが多い)ので、その点のみを評価して、星2つとした。

逆に言えば、200万円、300万円なら他社商品の方が良いということ。

「毎月の保険料もそれほど払えないが、せめて100万円くらいは自分の死後のために用意したい」

そんな方が合っている商品と言える。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ(契約者から)

なし

検討した方が良い他社商品

太陽生命 選択緩和型定期保険(保険組曲Best規制緩和) ★★★★☆

FWD生命 FWD医療引受緩和 死亡保障重点プラン ★★★☆☆

オリックス生命 緩和型定期保険 FINE Surpport Plus ★★★☆☆

オリックス生命 緩和型終身保険 ライズ・サポート・プラス ★★★☆☆

メットライフ生命 緩和型終身保険 ずっとスマイル ★★★☆☆