提供会社:プルデンシャル生命

商品名:リビング・インカム

この保険の弱点はここだ!!

商品としては極めてよく出来ている就労不能保険だと思う。

但し、保険料が高いため3つ星評価とした。

「働けない時の保険(就業不能保険)」としては、後発も後発だが、先行する商品をよく研究し、働けないリスクを幅広くカバーしている。

亡くなれば保険金を支払う「死亡保険」や、入院したら給付金を支払う「医療保険」は非常に分かりやすいが、対して「働けない」という状態は様々なケースが想定される。

そのため、就業不能保険の場合「働けない」という状態をいかに定義するか?ということが非常に難しいのである。

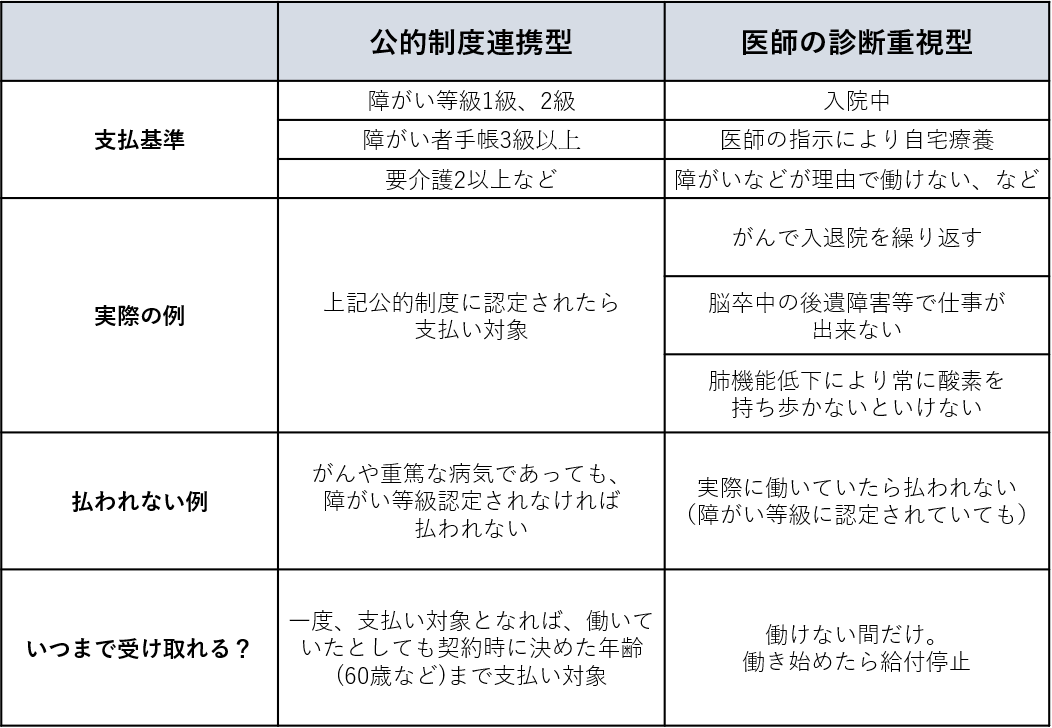

商品としては、大枠以下の2つの系統がある。

公的制度連携型は基準が明確で、障害等級1,2級や障害者手帳1,2,3級などの国の制度に認定されれば「支払う」というもの。

対して医師の診断重視型は、医師の見解を尊重し「自宅療養」などでも支払う。

対して、本商品はこのどちらもカバーしているイメージ。

本商品の支払条件は以下のようになっているが、これは公的制度にも連携しているし、医師の指示の元、自宅療養にも対応している。

1 入院中/在宅療養中60日以上

2 障害等級1級、2級

3 会社所定の高度障害状態

3の「会社所定」のというのは、プルデンシャルが独自に決めている状態のことを指すが、約款を確認すると

「これに該当するならどう考えても障害等級1,2級に認定されるよね」

というレベルのものなので、特に気にする必要はない。

在宅療養でも障害等級1,2級でもどちらでも「受け取れる」ので、この点では手厚いと言える。

なお、他社では精神疾患による就業不能は「対象外」となっていたり、支払われても最高6ヵ月間まで、というようなものが多いが、本商品では

・入院(精神疾患での入院)

・障害等級1,2級認定(精神障害)

に該当した場合には、最長で17回まで毎月の給付金が受け取れるようになっている。

この点でも他社より保障は厚いと言えるだろう。

給付金については、1回目から17回目を「短期就労不能給付金」、18回目以降を「長期就労不能給付金」と位置付けており、長期は短期の1.5倍の金額を受け取れる。

短期が10万円なら、長期は15万円ということ。

これは傷病手当との兼ね合いだろう。

傷病手当は、病気や怪我などで仕事が出来ない場合に受け取れる国の制度で、給与の2/3を受け取れることが出来る。

だが、その給付は1年6ヵ月目まで。

つまり18ヵ月で傷病手当は切れてしまうので、本商品では傷病手当がなくなるタイミングで給付金が1.5倍になるように設計されている。

また、本商品には就労不能サポート特約というオプションが用意されており、これを付けることで「一時金」を受け取ることも可能。

こちらの条件は以下の通り。

・入院/在宅療養が60日以上

・障害等級1,2,3級

・就労制限状態が180日以上継続したと医師が診断

・所定の高度障害状態

障害等級3級や、医師の診断で就労制限状態が180日以上継続した時など、メインの商品(リビング・インカム)よりは「やや緩い(払われやすい)」内容となっている。

以上、商品概要。

弱点1 内容は良いが保険料が高い

前項でも述べた通り、就業不能保険としては完成度は高い。

公的制度にも連携しているし、在宅療養なども支払い対象としている上、精神疾患も17回まで支払いに応じているため「働けない状態」をカバーする商品としては良いものだと思う。

また、他社商品で、特に医師の意見重視型の場合、

「働きはじめたら給付は停止する」

というものが多いのだが、本商品の場合、まず「当初5カ月間(短期就労不能給付金)」、「次の1年間(これも短期就労不能給付金と言う)」、「その後(長期就労不能給付金)」の3つのフェーズに区切っていて、各フェーズが終わるまでは毎月の給付金を受け取れる。

実際のケースを見てみよう。ここでは給付金を毎月10万円とする。

1 在宅療養で2ヵ月(60日)過ごし給付決定。その後20日で職場復帰

この場合でも、1回目の5カ月間の短期就労不能給付金の給付は決定しているので、実際には20日間で職場に復帰しているのに、5カ月間分 10万円 × 5カ月間 合計50万円の給付が受けられる。他社では1か月分で終わりとなる。

2 在宅療養で8ヵ月経過 1回目(5か月)の短期就労不能給付金が終了し、2回目(1年)の短期就労不能給付金を受け取っていたが、9カ月目に職場復帰

この場合でも、1年間給付が続く2回目の短期就労不能給付金の支払が決定しているので、10万円×12ヶ月 合計120万円は働いていながらも受け取ることが出来る。

なお、精神疾患の場合でも同様で、こちらでも1回目(5回)、2回目(12回)と区切っているため、途中で病が癒えても、最後まで給付が続く。

もちろん、これは「メリット」であるのだが、同時に「デメリット」でもある。

その分、保険料が高いからだ。

感覚的には、他社の1.5倍くらい。(ネット系の就労不能保険と比較すると2倍くらい高い)

「良い物は高い」

というのが保険の大原則だが、本商品もそれに則り例外なく高い。

また同時に「そこまでいるのかな?」という気もする。

社会復帰出来たのであれば、そこで給付が止まる方がごく自然で、その後も給付金を受け取る必要があるのか?

もちろん当事者になってみれば、あればあった方がありがたいが、それが保険料に跳ね返ってしまうとなると、「やや過剰かな」という気もする。

この保険の弱点、こう考えろ!!(解決策)

弱点1で述べた「良い商品だが高い」という点をどう考えるか?ということになる。

また、冒頭、傷病手当についても説明したが、仮に「働けない」としても1年6ヵ月間は給与の2/3を補償してくれる傷病手当があるため、「困窮するほど苦しくなる」人は実際には多くない。

もちろん、病気や怪我で苦しいのに、更に働けず、収入減で貯蓄だけが減っていくという精神面での苦しみは半端ではないが、それでも傷病手当というセーフティーネットがあるため、ある程度はそこで何とかなるのである。

だが、この傷病手当が切れたあとはかなりキツイ。

1年6ヵ月闘病してそれでも治らないわけだから、多くの場合、後遺障害などがある場合が多く、1級障害、2級障害に該当し、障害者年金を受給出来るのだが、それでもその額は十分ではないので、やはり親、パートナー、子供たち、兄弟、親戚などの経済的援助が必要なケースが少なくない。

その点で言えば「1年6ヵ月以上働けないような状態」こそが大きなリスクであろう。

そして、この大きなリスクには、現在販売されている就労不能保険のほとんどが対応している。

これこそが本丸であることは、どこの保険会社も理解しているからだ。

本商品でも、1年6ヵ月以降は「給付金が1.5倍になる」という処置をとっているので、他社商品より長期就労不能に関しては深刻に考えているということだろう。

だが、保険料が高い理由は、どちらかと言えば「短期」数ヶ月の就労不能でも、5か月分支払う(1回目)、1年分支払う(2回目)としているからだろう。

これが本当に必要なのか?ということは、弱点1で述べたが、筆者は「なくても良い」とも思う。

であるならば、もっと安い就業不能保険を選択しても良い。

本商品自体は良い商品だと認めているが、保険は就業不能保険だけでなく、他にも死亡保障や医療、年金など多岐に渡っている。

要は全体のバランスなので、就業不能保険保険だけに予算をかけてもなぁ、という気もする。

まずは保険ショップなどで、色々な会社の就労不能保険の見積もりを取ること。

そして「どんな時に支払われるのか?」という点を勉強して頂ければ、本商品が「良いが高い」ということを理解出来ると思う。

その上で、本商品にするか、他社のものにするか決めてはいかがだろうか?

口コミ・評判(販売側から)

自社商品ながら、内容は良いと思う。

販売してそこまで時間は経っていないが、内容さえ理解してもられえば契約してもらえる自信はある。

ただネット系などに比べると、やはり保険料の高さが目立つので「就労不能は他社のものにします」とあっさり流されるケースも多い。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

なし

検討した方がいい他社商品

T&Dフィナンシャル生命 働くあなたにやさしい保険2 ★★★☆☆

編集後記