提供会社:ソニー生命

商品名:終身介護保障保険

5年ごと利差配当付終身介護保障保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

介護/認知症保険の総論について以下でも音声にて解説してます!!

それでは、この商品の弱点について解説をしていこう。

ソニー生命が販売する介護商品。

何とも複雑な商品だな。という印象。

介護がメインであるものの、そこに死亡保障を絡ませ、更にプランによって保険料の支払い方も変わる。

まあ、よくここまで分かりづらく作ったな。とも思う。

これを説明しないといけない、現場の営業は大変だろう。

まずは介護の保障から解説する。

本商品には「基本介護年金」という概念がある。

これが介護状態になった時の給付のベースにもなるし、死亡保障にも関連する。

例えば基本介護年金が60万円の場合、

・要介護2以上

・ソニー生命が定義する介護状態

のどちらかに該当した場合、初年度120万円(年額の2倍)、次年度以降60万円が

「上限なく」

受け取れる。

例えば、75歳で要介護2に認定され、85歳まで生きたとすれば、その10年間は初年度120万円、以降毎年60万円、総額660万円が給付されることになる。

介護の保障としては極めてスタンダード、かつ実用的だろう。

が、そこに死亡保障が絡むので分かりにくくなる。

本商品には、介護の保障と死亡保障、更に保険料の払い方という3つの要素から、以下の商品タイプがある。

1 死亡保障「なし」

保険料支払:終身払のみ

2 死亡保障「あり」

保険料支払:有期払のみ

・0.1倍タイプ

・1倍タイプ

3 死亡保障「あり」

保険料支払:終身払、有期払、選択可能

・5倍タイプ

・7倍タイプ

・10倍タイプ

まずは1、死亡保障「なし」のもの。

「なし」は単純。

前述の介護の保障のみ。

介護になれば給付金を受け取れるが、介護にならなければただの掛け捨て。

一番シンプルだ。

なお、これを選んだ場合、保険料は「終身払い」となる。

つまり、生きている限り、一生涯保険料を支払わないといけない。

なお、このプランでは有期払いは選べない。

有期払いは医療保険などでよく見かけるもので、

〇〇歳まで保険料を支払えば、一生涯保障が続く

というような支払い方。

例えば「60歳終身」であれば、60歳まで保険料を支払えば、以後は保険料を負担せずに保障だけが一生涯続く。

簡単に言えば、若いうちに保険料を全額支払ってしまうようなイメージなのだが、死亡保障「なし」ではこれは選べないのである。

次に

2 死亡保障「あり」

有期払いのみ

だが、0.1倍タイプと、1倍タイプの2つのタイプがあり、この「倍」というのは、介護年金に関係する。

介護年金が60倍であれば、0.1倍は6万円、1倍は60万円ということになるが、死亡保障としては少額でさしたる意味はない。

死亡保障「あり」ではあるが、実際には「なし」に近いレベル。

では1の死亡保障「なし」と何が違うのか?

それは、有期払が可能になるということ。

有期払は〇〇歳(65歳など)までに保険料を払い切ってしまうもので、要は一生涯分の保険料を短期で払込むもの。

前述の通り、死亡保障としては少額なので、死亡保障があるとかないとかの話より、

終身払いか有期払い、どちらが良いか?

という基準で選ぶことになるだろう。

それにしても、0.1倍と1倍。

この2つを設定している目的は全く分からない。

どちらかだけで良いではないか?とも思う。

最後に3。

3 死亡保障「あり」

こちらは、以下の3タイプがある。

・5倍タイプ

・7倍タイプ

・10倍タイプ

この「倍」も、介護年金の金額と連携していて、例えば年金が60万円のプランの場合、

・5倍タイプ → 死亡時 300万円

・7倍タイプ → 死亡時 420万円

・10倍タイプ → 死亡時 600万円

となる。

こちらは終身払いと有期払い、どちらでも選べる。

死亡保障のあるなしと、保険料の払い方が複雑に絡み合っていて、何ともややこしい。

なお、このタイプを解説する前に、何故、保険会社が介護と死亡保障をセットにするのか?その理由を説明したい。

介護保険の基礎を説いた以下のコラムでも書いているが、

そもそも介護状態になる人は、老人の1/3程度である。

つまり3人に1人。30~40%程度。

介護保険は、その「1人」にとっては有効だが、介護にならない残りの2人にとってはただの無駄になってしまうのがデメリットである。

対して死亡は全員が関係する。

誰もが絶対にいつかは死ぬ。確率は100%だ。

そのため、介護と死亡をセットにすることにより、

「もし介護(30~40%)になっちゃったら生前に役に立つ。でも、介護にならなくても、その時は亡くなった時(100%)にお金が戻ってくる」

という形にする。

そうすることで、どちらに転んでも損はしない。というイメージを付けるのである。

本商品の死亡保障「あり」のタイプでも、介護に死亡保障を付けることで、

・介護になったら毎年給付金を受け取れる

・介護にならなくても死亡時に、あらかじめ決めた死亡保険金(倍率によって変わる)が受け取れる

0.1倍、1倍は実際には意味がないとしても。。。

という2段構えにしている。

但し、ここで注意しなくてはいけない点がある。

実際に給付された介護保険金は、死亡保険金から引かれる

例えば、介護年金60万円、死亡保障5倍プランの場合、介護給付年金が60万円であれば300万円の死亡保険金があるので、介護になれば初年度120万円、以降60万円が、介護にならなくても300万円の死亡保険金があることになるが、介護状態が3年間続き、

計240万円(初年度120万円+60万円×2年)

の給付を受けた場合、その後、亡くなった時には死亡保険金が60万円(300万円―240万円)となる。

なお、介護給付金が300万円を超えても、その後も給付は続くが、300万円を超えた段階で死亡保険金はゼロとなる。

結局のところ、

自分で貯めたお金を貰っているだけ

とも言える。

この点は本商品の重要なポイントなので、重々ご理解頂きたい。

では、具体的に弱点を見ていこう。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点1 介護にならなければ絶対に損をする

これは言葉で説明するより、各種のシミュレーションを見てもらった方が早い。

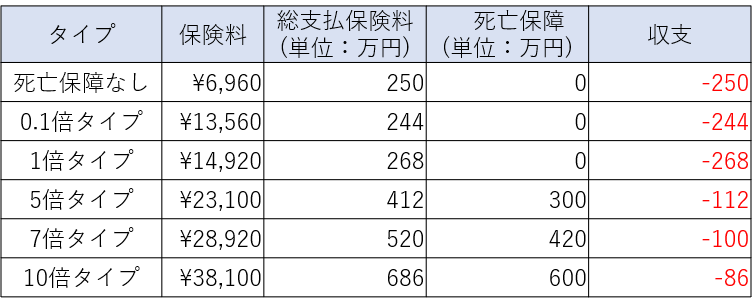

まずは、各プランの保険料から。

ここでは、50歳 男性を例として、以下の条件で比較を行う。

・介護給付年金 60万円

・死亡保障「なし」の終身タイプは80歳までの保険料を計算

・他プランは65歳払込(65歳までに保険料を払い切ってしまう)

全てのプランで、総支払保険料が死亡保険金を超えていることが分かる。

つまり赤字。

介護にならず死亡した場合、どのプランでも収支はマイナスとなるので、この商品は

介護にならなければ入っている意味はない

ということになる。

死亡保障なしや、0.1倍、1倍タイプが赤字になるのは分かる。

そもそも介護の保障に重点を置き、死亡保障を少なめにしている代わりに保険料が安い。

だからこそ介護にならなければそれまでの保険料が無駄になるのは仕方ないだろう。

しかし、5倍、7倍、10倍タイプなどの死亡保障を重視しているものでも赤字になる。

介護状態にならなければ絶対に損をする。

これは本商品のデメリットと言える。

弱点2 介護状態になっても、5倍、7倍、10倍タイプではメリットが薄い

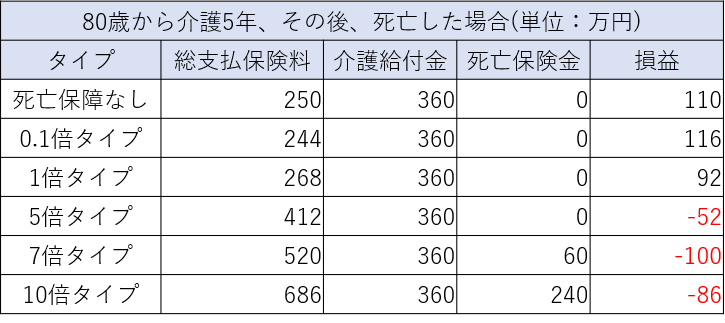

では、実際、介護になった場合の収支はどうなるか?それをシミュレーションしてみた。

まずはこちら。

80歳から介護状態が5年続いた場合。

初年度120万円、以後4年間60万円を給付されるので、合計360万円を受け取れる。

各種のデータを見ても、80歳ごろに要介護2になり、そこから5年間の介護というのは、介護の平均的な姿ともいえる。

死亡保障なし、0.1倍タイプ、1倍タイプは介護の保障を重視した掛け捨てなので、総支払保険料が安い。

そのため、実際に介護状態になるとリターンが大きい。

対して、5倍、7倍、10倍タイプは引き続き赤字。

前述した通り、介護年金を受け取ると、その分死亡保険金が減る。

要は死亡したら受け取れる保険金を、生前に前払いされているようなものなので、5年くらいの介護では、死亡した場合と基本的な収支が変わらないのである。

この3つのプランに関しては、

だったら自分で貯めておいた方が良い

ということになる。

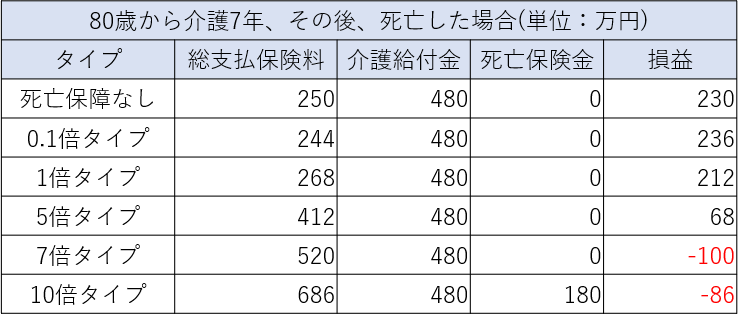

では介護期間をもう少し長くしてみよう。

次は80歳から7年間介護が続いた場合。

介護7年となると、データ上は「結構長い方」ということになる。

ここでも7倍、10倍タイプは赤字。

5倍タイプで、かろうじてプラスだが、それでも+68万円と大したことはない。

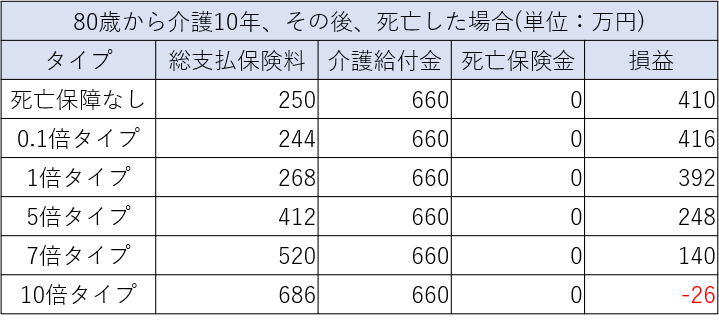

最後に介護10年。

確率で言うと介護全体の10%程度なので、「かなり長い」という状態。

それでも10倍タイプではまだ赤字だが、とは言え26万円程度なので、ほぼトントンと言えるだろう。

弱点1でも述べた通り、本商品は介護にならなければ赤字であるが、それだけでなくプランによっては5年から10年という長い介護状態でもメリットが出ない。

あくまで筆者の個人的な見解だが、5,7,10倍などの保険料が高いプランに加入するくらいなら自分で貯めておいて、それを介護になった時の備えとしても良いのではないかと思う。

少なくとも本商品にはあまり魅力を感じない。

特約Good & Bad

Bad!! 介護一時金特約

介護状態になった時に一時金100万円が受け取れる。

男性が総額50万円、女性が70万円前後を支払う計算で、一時金が100万円。

言い換えれば、男性で50万円、女性30万円「儲かる」計算だが、あくまで「介護になれば」の話。

文中何度も繰り返している通り、介護になるのは全体の1/3。

受取れるか、受け取れないか分からない上、リターンもそれほど大きくはないので、筆者としては入る必要はないと考える。

比較した方が良い商品

ジブラルタ生命 米国ドル建介護保障付終身保険(低解約返戻金型) ★★★☆☆

住友生命 スミセイの低解約返戻金型介護終身保険 バリューケア ★★☆☆☆

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ