提供会社:アフラック

商品名:生きるためのがん保険 Days1 All-in(販売停止)

ページコンテンツ

この保険の弱点はここだ!!

本商品はすでに販売を終了しています。

後継商品は

となります。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

本商品「生きるためのがん保険 Days1 All-in」は、2020年3月下旬から販売開始された新商品で、前商品「生きるためのがん保険Days1」の後継。

以前の商品の解説はコチラ

「この保険の弱点はここだ!!生きるためのがん保険Days1」

通常、新しい商品になると

・保障面での他社との差がなくなる、もしくは他社にはない特約がある

・保険料が安くなる

などの「進化」があるのだが、今回の場合、ほとんど変化がない。

大きな変更点としては、以前はバラバラに選択出来た下記の各特約(オプション)をまとめて「がん治療保障特約」とひとくくりにしている。

-手術治療給付金特約

-放射線治療給付金特約

-抗がん剤治療給付金特約

-ホルモン剤治療給付金特約

-緩和療養給付金特約

-女性特定ケア給付金特約

-ちぶさ再建給付金特約

プレスリリースでは

「がん治療に関する保障を一つの特約にまとめることで、保障の不足が発生せず、治療の多様化や長期化に備えることが出来る」

とあるが、そもそも以前の特約は「細かすぎた」という面がある。

例えば、以前のバージョンでは、放射線、抗がん剤、ホルモン剤、とそれぞれの「治療法ごと」に特約を分けていたが、実際のところがんになってどれで治療するかなんて分からない。

であればセットにして「どんな治療法でもOK」とした方が合理的ではある。

進化というよりは、一旦、立ち止まって膨張しまくっていたオプション群を「整理した商品」という印象である。

アフラックは、

過去の医療保険やがん保険の契約でも「最新の特約」を付けられるようにする。

という極めて斬新なこともやっていて筆者はかなり評価している会社である。

ちょっと脱線してしまうが、アフラックを理解する上でも大事な話なので、お付き合い頂きたい。

新しい特約が付けられる、というのは至極当然のことのように感じるかもしれないが、実は違う。

例えば、A社の「医療保険X」という商品があって、それが「『新』医療保険X」というような新商品になったとする。

ここで『新』の方に用意されているYという特約が非常に魅力的だった場合、昔の医療保険Xの契約者が

おっ、それ前のやつより良いね。それ付けたい!!

と言っても付けることが出来ない(ことが多い)

あくまで別シリーズの商品なので、Yを付けたいなら、メインの医療保険も新Xに変えないといけないのである。

そうなると、前の契約時より年齢が上がっているので、新Xにすると保険料が上がってしまう。

全く契約者のことを考えていない何とも不合理な仕組みだが、そういうスタンスの保険会社が多いのである。

アフラックはこれを変えた。

それが医療保険EVERプラスという概念(商品というよりは概念に近い)

「昔からの契約にも、最新の特約を自由に付けることが出来る」

という仕組みを提供したのである。

これによって、若い頃に契約した保険料が安い医療保険をベースにして、最新の特約を付けることが出来るようになり、常に新しい形に「保険をメンテナンス」することが出来るようになった。

筆者はこれは素晴らしいことだと思っている。

(詳細解説はコチラ「医療保険EVERプラス」)

このように非常にアグレッシブなこともやっているアフラックなのだが、はっきり言って今回のリニューアルの意図は良く分からない。

後述するが、以前から抱えている弱点もほとんど克服出来ていない。

まあ、がん保険のアフラックと言われるくらい、がん保険は同社の看板商品。

あまりに一気に「進化」させると、以前の契約との整合性が取れなくなり、批判される可能性もある。

大きく変えることが恐かったのかもしれない。

では弱点の解説に移ろう。

この弱点も基本的には以前と同じ。

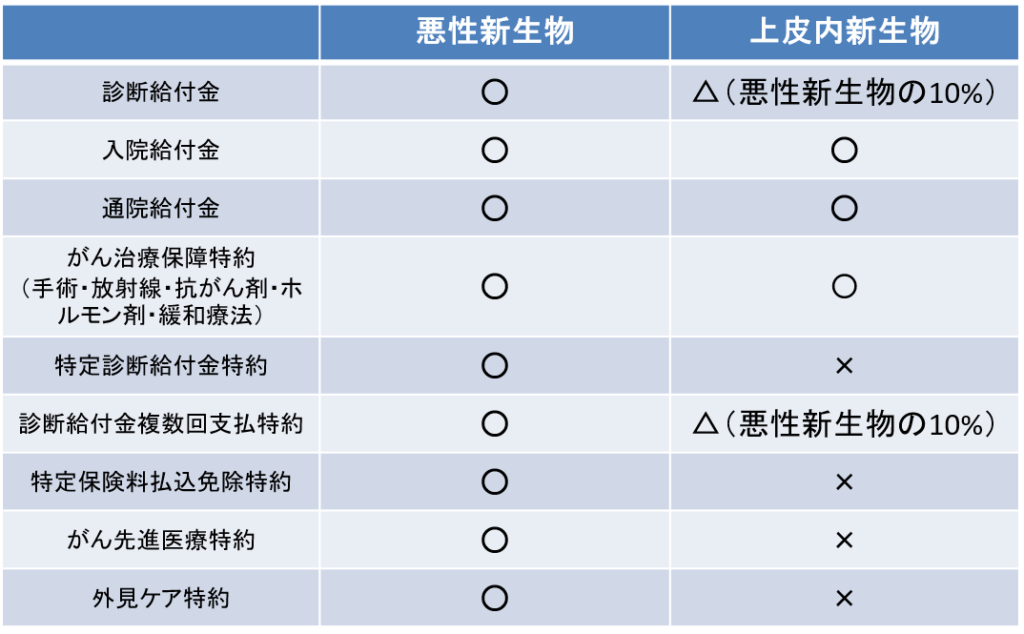

弱点1 上皮内新生物に弱い

上皮内新生物、あるいは上皮内「がん」とも言うが、アフラックは伝統的にこれに関する保障が弱い。

以前よりは多少リニューアルされたものの未だに、上皮内新生物に厳しめ。

本商品における各特約の「悪性新生物」と「上皮内新生物」の違いは以下の通り。

一見して「上皮内新生物では対象外」というものが多い。

一度にまとまったお金が受け取れる「診断給付金」も上皮内新生物では10%しか受け取れないが、他社では「50%払う」とか「満額払う」というところが多く、この点では明確に劣っている。

とは言え、上皮内新生物とアフラックには浅からぬ因縁がある。

もう随分昔の話(20年以上前)だが、アフラックは上皮内新生物で随分とマスコミに叩かれたことがあった。

ある時期に「アフラックは上皮内『がん』は払わない!!」とやられたのだ。

これ、ちょっと注釈が必要で、上皮内新生物のことを日本では上皮内がんとも呼ぶが、実は医学的には上皮内新生物は「がんではない」という見解の方が強い。

特に欧米ではそう扱われている。

筆者は医学の専門家ではないが、極めて簡単に両者の違いを解説すると、

上皮内新生物 → 転移の可能性が極めて低く、そこを切除すればほぼ完治

悪性新生物 → がん化した細胞が内部に浸透し、周辺に広がるリスクがある

という感じ。

そのため上皮内新生物は「がん」とは別のものとして考えるようで、あるドクターなどは

「上皮内新生物なんて胃の中のできもの。ニキビ程度だよ」

と適当なことを言っていた。(流石にそこまで軽いものではないが・・・)

アメリカから日本に来た当初のアフラックも当然この考え方で、

上皮内新生物はがんではない

と判断し、支払いを拒否したのだが、日本では上皮内新生物は軽度のがんと思われている向きもあり、

約束が違うじゃないか!!がんなのに払わないのか!!

と契約者から大クレームとなった。

そこにマスコミが飛びつき、更にはがん保険で大きく水をあけられていたライバル各社も、ここぞとばかりに

うちは上皮内『がん』でも払いますよ!!

などとやったものだから、日本では上皮内新生物は「がん」という認識で定着してしまったのである。

医学的にはアフラックの方が正しいのだが、世の中の流れに負けた、という感じだろう。

このあたり

「真実はどうでも良い。だってがんって可哀そうじゃん?」

という日本らしさが大爆発で、アフラックの経営幹部も随分面食らっただろう。

ちなみに筆者としても上皮内新生物は「がんではない」というスタンスなので、別に給付が少なくても良いとは思っている。

ただ他社が払うのに、アフラックは払わない、というのはどうしても弱点となってしまう。

過去の経緯から、アフラックとしても今更、上皮内新生物をがんと同等に「格上げ」することは出来ないだろうし、なかなか苦しいところだ。

なお、この事件がきっかけとなったのかは知らないが、同時期からアフラックが大量にテレビCMを流すようになり、それに合わせてマスコミもアフラック叩きを止めた。

このあたりも何とも日本的である。

参考:この弱点が気になるなら・・・

上皮内新生物の支払一覧で他社をチェック!!

弱点2 診断給付金が1回。バージョンアップしても「2年に1回ルール」

これが一番大きい弱点。

診断給付金が1回しか受け取れない。

再発や転移で複数回受取りたい場合には「複数回診断給付金特約」という、そのまんまの名前のオプションを付ける必要がある。

しかし、これを付けても2年に1回が上限で、これが痛い。

他社では最近ほぼ「1年に1回(1年間間隔が空けばOK)」となっているのに、2年に1回はかなり古い。

がんという病気は実は1回目はそれほど怖くないことが多い。

もちろん初回のがんから、肺がんや脳腫瘍などで、かなり難しい状況になってしまうこともあるが、胃がんや、子宮がん、前立腺がんなどで物理的に切れる(外科手術)場合は、パッと切って、多少抗がん剤をやって1カ月程度で元の生活に戻れる場合がほとんど。

しかし、それが転移したり再発したりして、切れなくなると辛い。

抗がん剤、放射線などに頼らざるを得ないので、根本的に治る見込みが少なくなってしまう。

そしてこの再発、転移は早い時は早い。

1年以内に再発してしまった場合には、他社の「1年に1度ルール」でも支払対象外になってしまうが、それよりも長い2年ではより払われない可能性が高くなる。

これはアフラックのがん保険の最大の弱点であり、今回「改正」してくると思っていたが従来通りで、この点だけは理解出来ない。

この弱点が気になるなら・・・がん診断一時金、各社の支払回数一覧で他社をチェック!!

なお、この2年ルールを克服するために、アフラックでは「特定診断給付金特約」というものを用意している。

これは、初めてがんと診断されてから2年以内に、がんの治療を目的とした

・通院した日

・入院した日

が合計で30日以上した場合、診断給付金と同じ金額を受け取れるというオプション。

つまり、がんの治療が短期で終わらず、ずるずると長くなってしまった(通院、入院で30日以上)ような場合や、短期で転移や再発してしまった場合に、改めて一時金を受け取れる。

これがあれば、がん診断一時金が「2年に1回」でも、その「隙間」を埋めることが出来る。

また、他社のように1年に1回だと「1年以内の再発、転移」は対象外になってしまうが、この特約であれば、そんな時でも一時金を受け取れることになる。

一見良さそうに見えるのだが、「初めてがんと診断されてから2年以内」というのがネック。

例えば、こんなケース。

45歳で胃がん

55歳で肺がん

1年2か月後の56歳で肺がん再発

このような場合、56歳の肺がんの再発では、この特約は使えない。

初回のがんが45歳で、そこから10年以上経過してしまっているからだ。

この「初めてがんと診断されてから」という縛りがなければ良い特約だと思うのだが・・・・

弱点3 一部特約が10年更新

本商品はベースの部分が終身(保険料がずっと変わらない)であるにも関わらず、特約(オプション)が10年更新であるものが多い。

他社ではオプションも終身なので、メイン+オプションの保険料が加入時のまま続く。

しかし10年更新だと、その部分だけ10年ごとに保険料が上がっていき、契約者にとってはありがたい話ではない。

・がん先進医療特約

・がん治療保障特約

・外見ケア特約

が10年更新。

10年更新のオプションは見た目の保険料は安いが、結局のところ値上がりしていくので、始めから一定の保険料の「終身」に比べ、トータルでは高くつくことが多い。

とは言え、10年更新にしたくなる気持ちも分からなくはない。

例えば先進医療特約などは、現時点ではどこの会社も+100円/月程度で提供しているが、恐らく今後は先進医療を使う人も増えてくるので、100円程度の保険料ではペイしなくなるだろう。

このような「先が読めない特約」を終身で提供してしまえば、ずっと100円でOKです!!と約束をしてしまうようなものなので、将来、小さくない赤字を抱えるリスクがある。

だからこそ10年ごとに、その時、その時の支払い状況から保険料を設定できる方が保険会社からすれば安心だ。

だが、契約者からすれば逆の話で、ずっと一定の方がありがたい。

これも明確な弱点と言える。

この弱点が気になるなら・・・

かくしゃのがん保険 先進医療特約の条件一覧でチェック!!

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

商品の構成について

主契約(メイン)と特約(オプション)に分けて解説する。

主契約で保障されるのは、

「診断給付金」

「入院給付金」

「通院給付金」

の3つが軸となっている。

全ての基礎となるのが「入院給付日額」で、ここでは1日10,000円のプランとして説明する。

診断給付金

初めて「悪性新生物(がん)」「上皮内新生物」と診断されたとき、一時金が受け取れる。

受け取れる金額は、入院給付金日額の50倍~200倍で設定可能。

入院給付日額が10,000円であれば50万円から200万円まで選択できるということ。

ただし、弱点1でも挙げた通り「上皮内新生物」の場合、10%となる。

たとえば、日額10,000円で、診断給付金が50倍の場合

「悪性新生物」と診断されたとき・・・50万円

「上皮内新生物」と診断されたとき・・ 5万円

となる。

詳細は弱点1を参照。

また、給付が1回だけのため、再発、転移を心配するなら「複数回診断特約」をセットし、何度でも受け取れるようにしておく必要がある。

入院給付金

「がん」「上皮内新生物」の治療を目的として入院した場合に、1日あたり10,000円が受け取れる。

通院給付金

「がん」「上皮内新生物」の治療を目的として通院した場合、1回の通院にあたり入院給付金と同額が給付される。

この例では1回、10,000円ということ。

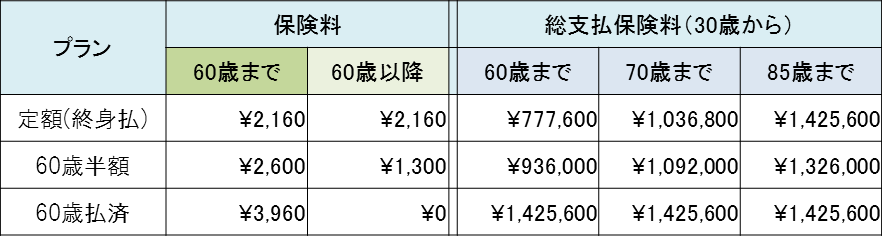

保険料払方タイプ 定額(終身払) or 60歳半額 or 60歳払済

アフラック独自の支払方法が用意されている。

60歳半額とは、60歳以降に保険料がそれまでの1/2になるプラン。アフラック以外では見かけない。

定額(終身払)、60歳半額、60歳払済、それぞれの保険料を以下の条件で比較してみた。

30歳男性

入院・通院日額:10,000円

診断給付金:100万円

毎月の保険料は「60歳で払いきってしまう」60歳払済が3,960円と一番高く、60歳までに約142万円を支払うことになる。

60歳半額は、毎月2,600円。それが60歳以降は「半額」になって1,300円となる。

定額はずっと変わらず2,160円が続く。

支払方法の各プランを「何歳まで払うといくらになるか?」という点を比較してみた。

60歳でなくなれば、当然、それまで毎月の保険料が一番安い定額(終身払)がトータルでも安くなる。

約78万円程度で済むので、60歳払済の142万円のほぼ半分で済む。

次に70歳ごろに亡くなったら?という場合。

ここで定額プラントと60歳半額プランの総支払保険料が並び「ほぼ同じ(104万円、109万円)」となる。

しかし、60歳払済の142万円にはまだ及ばない。

更に85歳まで時計の針を進めると、定額プランの総支払保険料がようやく142万円となり、60歳払済と並ぶ。

そして60歳半額が最も安くなる。

とは言え、この比較、あまり意味がない。

何歳まで生きるかなんて誰にも分からないからだ。

傾向としては、

・早く死ぬなら定額プラン

・平均寿命の85歳近辺までなら半額プラン

・それ以上長生きするなら60歳払済プラン

と言える。

ただ保険料は性別、年齢によってもかなり変わるので、ご自身の保険料で上と同じようなシミレーションをしてみると良いのではないか?

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

続いて特約の解説にうつる。

がん治療保障特約

がん、上皮内新生物の治療により下記の治療を受けたときに、月ごとに給付金(例:10万円など)を受け取ることができる。

最大60回。

・手術

・放射線治療

・抗がん剤治療、ホルモン剤治療

・緩和療養

簡単に言えば、がんと闘い続ける(何かしらの治療を受けている)かぎり、毎月、お金が受け取れるオプションということ。

本商品に入るなら、これを付けるのは必須だろう。

特定保険料払込免除

初めてがんと診断されてから、下記のケースに該当した際に、以後の保険料が免除される。

・2年以内に入院と通院を30日以上した場合

(治療が長引いて30日以上の入院や通院を要するようなケース)

・2年以上経過した後にがんと診断された場合

(2回目のがんということ)

他社のがん保険では「がんと診断されただけ」で免除されるものが多いので、条件は厳しめ。

特定診断給付金特約

初めてがんと診断されて、以後2年以内に

・入院した日

・通院した日

の合計が30日を超えた場合に受け取れる。

がんになって、それが短期間で治らず、ずるずると長くなってしまった(入院、通院で30日を超えるような治療をしている)、もしくは早期で再発、転移してしまった時に一時金が受け取れる特約。

コンセプトは斬新で、悪い特約ではないが「初めてがんと診断されて、そこから2年以内」という点がよろしくない。

診断給付金複数回数支払特約

その名の通り、がんと診断された時の一時金を何度でも支払ってくれる特約。

これを付けておかないと、1回しか受け取れず、再発、転移などの際には一時金はない。

だが、これを付けても2年に1回が上限。

がん先進医療特約

保険適用外の先進医療を受けた際、2,000万円までの実費を補償。

また、その際には一時金として15万円が上乗せされる。

外見ケア特約

がんの治療により顔や頭部、手や指、頭髪などの「外見」に関わる手術を受けた際に一時金が支給される。

他社のがん保険の☆評価一覧は、コチラ

比較した方がいい他社商品

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ