提供会社:アフラック

商品名:医療保険EVERプラスPrime

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

本ブログは様々な保険商品の弱点を挙げへつらうことを主旨としている。

加入前に、あえて弱点、デメリットを知る。

そのことが、後になって「こんなはずじゃなかった・・・」という悲しい体験を減らすことに繋がると思うからだ。

そのため、どのページも辛辣な言葉に満ちているが、本商品に関しては素直に「素晴らしい」と褒めたい。

「EVERプラスPrime」は、商品というよりは「概念」のようなものだ。

注:ちょっと前までは、EVERプラスと表記されていた。どちらも同じもの。

アフラックの今までに販売されてきた数々の医療保険。

そこに「後付け」することが出来る「特約(オプション)」の集合体が「EVERプラスPrime」

ちなみに、以下が「プラス」の対象商品となっている。

・EVER

・EVER HALF

・EVERボーナス

・EVER払済タイプ

・新EVER

・ちゃんと応える医療保険EVER

・ちゃんと応える医療保険レディースEVER

・ちゃんと応える医療保険介護EVER

・やさしいEVER

・新やさしいEVER

・もっとやさしいEVER

・ちゃんと応える医療保険 やさしいEVER

昔入ってもらった商品にも、最新の特約(オプション)を付けられる

一言で言ってしまえばそれだけなのだが、実はこれが難しく、これを実現している保険会社はほとんどない。

少々話が長くなるが、お付き合いいただきたい。

医療保険の特約の追加には、実は構造的な欠陥がある。

例を挙げてみよう。

保険会社A社に「医療保険X」という商品がある。

3年前に販売されたもので、特約の種類はA、B、CからJ、まで10あるとしよう。

これは、加入後、途中で付けたり外したりすることが出来る。

加入直後 医療保険X+A、B、Fという構成

途中でFを外し、Jを追加 → 医療保険X+A、B、Jに変更

一部の保険会社で、このような追加ができなかったり、一度入った特約は「解約できない」というような例もあるが、だいたいの保険会社では特約(オプション)を途中で付けたり、外したりすることは可能となっている。

しかし、数年たつと問題が出てくる。

医療保険は、常に各社が切磋琢磨し、保険料が安くなったり、保障内容が進化したりするので、どんな商品でも数年経つと劣化してしまう。

つまり、医療保険Xというブランドが消費者から飽きられ、他社の新商品に負けてしまうという事態が起こるのである。

そうなるとA社は新商品を販売する。

実際のところ中身はXとさほど変わらなくても、ちょっと保険料を下げたり、何かしら目新しいことをやって新シリーズを作るのである。

ここでは「新X」としよう。

この新Xを大々的にPRし、広告費をかけて宣伝する。

そして、この時点で特約(オプション)にも新しいものを準備することが多い。

A、B、CからLまで、今回は12種類の特約が揃っている。

前のシリーズである医療保険Xには、A、B、CからJまで10種類だったので、新たにKとLという2種類の特約が追加されたことになる。

そして、医療保険X(前シリーズ)に加入していた古い契約者が新しい特約Kに魅力を感じ、それを追加したいと思った。

が、しかしそれはできない。

Xと新Xは、同じ会社が出す、同じような商品にも関わらず、建前としては「別商品」となるため、その垣根を超えることができないのである。

Xの契約者は、新Xの特約を付けられず、置いてきぼりをくらう。

保険会社は、時代のニーズに呼応して新しい特約を次々開発するが、それは常に「最新のシリーズ」の契約者にのみ提供され、過去の契約者には見向きもしない。

先ほどの例で言えば、新しい特約Kを付けたいのであれば、今の医療保険Xを解約して、医療保険新Xに申し込まないといけない。

当然、医療保険Xに加入した時よりも年齢が上がってしまう。

医療保険は一度入れば10年、20年と契約が続く場合も多く、それなのに「バージョンアップ」が出来ないのは致命的な欠点と言える。

で、このプラスはそれを変えた。

過去の「EVER系」の商品すべてに付けることが出来るという。(一部付けられないものもあるが)

シリーズごとに細かく特約を規定するのではなく、一連の特約群を「プラス」として切り出して、過去の商品全体を対象にしている。

先程の例で言えば、医療保険XにはA、B、C・・・Jまでの10種類、新Xには更にK、Lが加わり12種類の特約があったが、そのように商品ごとに特約を設定するのではなく、特約はすべて「EVERプラスPrime」というブランドの下にまとめて配置し、過去のシリーズの医療保険でも、そこから自由に特約を付けたり外したり出来る。

「今後、色々な特約が出てきても、『プラス』のラインナップに加え、その特約を過去の契約者にも提供しますよ」

という宣言のようなもの。

そうすれば、契約者は若いころに入った安い保険料の契約を持ちつつ、必要に応じたバージョンアップが可能となる。

率直に言って「立派」な態度だと思う。

医療保険、がん保険の巨人であるアフラックだからこそ出来たことだろが、「過去の契約者をフォローしない」他の保険会社も見習って欲しいところだ。

とは言え、弱点はある。

次項から、それを解説していこう。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点1 内容は普通&ちょっと割高

冒頭でも書いた通り、コンセプトは良い。

しかし、特約自体、他社に比べて特に優れているとこもなく、いたって普通。

また保険料は全体的に割高でもある。

付けられる特約は以下の通り。

・三大疾病無制限入院特約

・通院特約

・女性疾病特約

・女性特定手術特約

・総合先進医療特約

・三大疾病一時金特約

・特定生活習慣病特約

・就労所得保障一時金特約

・精神疾患保障一時金特約

・介護一時金特約

・認知症介護一時金特約

・入院一時金特約

・けがの特約

・終身特約

プロの「超分析!!」 アフラック 「ちゃんと応える医療保険EVER」

全体的にそつなく出来ているが、保障内容から他社と比較すると、「やや高い」という印象。

まあ、ある種のブランド料だろう。

とは言え、今回の「プラス」のような取り組みをしてくれると契約者としては安心感がある。

しかし、メインの医療保険同様。特約の保障内容や保険料も他社と比較して優れているわけではない。

特に先進医療が「10年更新」なのは明確な弱点だろう。

参考コラム:先進医療特約は「終身型」を選びなさい!!

弱点2 病気があっても見直せる。はちょっと違う

以前流れていたテレビCM。

落語家の立川志らく師匠が登場し、

「俺みたいな持病持ちはどうせ保険なんて見直せない」

とぼやく。

そこに渡辺直美さんが、

「今は長生きの時代だがら、病気になっても保障を見直せるんです。」

と告げる。

そこに「病気になっても保障を変えられる」というテロップが流れる。

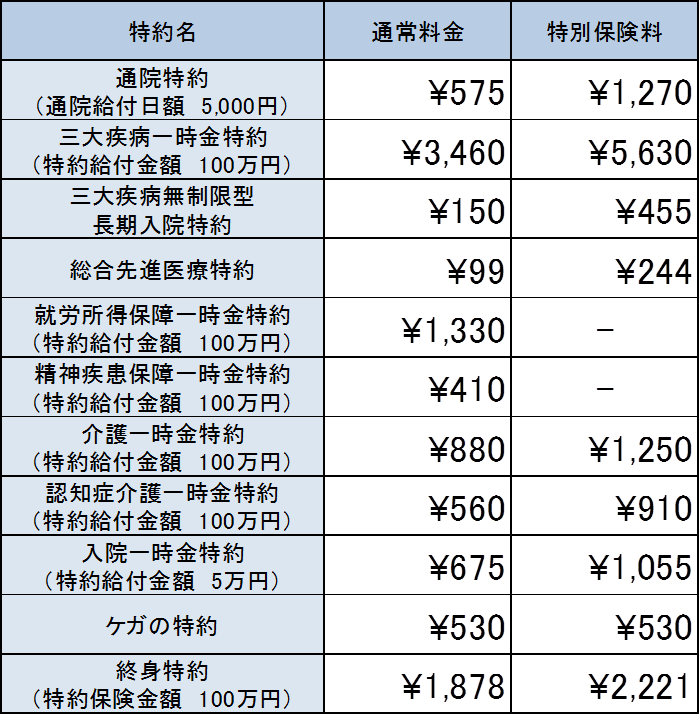

しかし、約款を読むと、病気の場合は「保険料が割り増し(特別保険料)」される旨がしっかりと記載してある。

その点について触れたい。

以前、アフラックには緩和型医療(告知項目が少なく、加入しやすい医療保険)があった。

健康な人 → EVER

健康に不安がある人 → 新やさしいEVER(EVERより保険料が割高)

と2つの商品に分けていたが、今回、それをEVERプラスに統合し、通常料金に特別保険料を追加する形に変更している。

下記の表は40歳 男性の「通常料金」と「特別保険料」を比較したもの。

どの特約も大幅に保険料が上がっていることが分かる。

中には倍以上どころか3倍程度に上がるものもある。

また、就労所得保障一時金特約、精神疾患保障一時金特約に関しては、そもそも加入が出来ない。

とは言え、実際のところ持病がある場合「通常の医療保険」に入れないのは当然のこと。

リスクが高い分、特別保険料がかかるのは仕方がない。

他社ではそのリスク分(特別保険料)を始めから入れて「緩和型医療」として提供しているのに対し、本商品では「通常料金+特別保険料」と分けているだけ。

だが、これはこれでメリットがある。

今までは、通常の医療保険に加入した後、体調を壊したり、何か病気をやってしまうと、特約を追加しようとしても断られてしまう。

しかし、このシステムであれば、「追加した分」には特別保険料がかかってしまうが、健康な時に入った以前からの契約(通常料金)はそのまま継続できる。

なかなかよく考えられている。

このやり方は今後他社に広がるかもしれない。

良い仕組みだとは思うのだが、反面CMを見ると複雑な思いがする。

実際には「見直せるが、保険料は相当高くなる」し、細かい話だが、

・就労所得保障一時金特約

・精神疾患保障一時金特約

の2つに関しては、持病などがある場合には加入できないのだから、通常の方(健康な人)とはやはり扱いが異なるだろう。

CMでこのあたりの詳細を説明するのは難しいだろうが、「大丈夫」を連呼して、いかにも「年をとって病気になっても、デメリットなく見直せる」という印象を植え付けるやり方は、あまり上品とは言えない。

新しい取り組みで、非常に興味深い商品だが、

・なんでもかんでも無条件で見直せるわけではない。

・保険料も高い(他社水準に比べても高く感じる)

という点には注意が必要。

この保険の弱点、こう考えろ!!

アフラックの商品は全体的に割高ではあるが、このプラスのコンセプトは評価出来る。

「一生涯面倒見ます」

という強烈なメッセージでもあり、分かる人にはこれの凄さが分かるだろう。

医療保険には、ある程度「流行」というものがあり、10年に1回くらいは「これは付けておいた方が良い」という特約が出てくる。

最近では先進医療特約。

保険がきかない先進医療の実費を支払ってくれるもので、あれよあれよという間に全社に広がった。

しかし、15年前くらいには、その「考え方」すら存在していなかった。

つまり、その頃に医療保険に入っている人は、この特約を追加することが出来ない(医療保険の「シリーズ」が変わってしまっているので)

そうすると、また新しい医療保険に入り直す必要もあり、昔より年齢が上がっている分、保険料も上がってしまう。

今後も同様の「必須特約」が出てくる可能性もある。

ベースとなる、EVERの保険料は多少割高ではあるが、このプラスがあれば、昔の契約を維持したまま、常に新しいものが付けられるため、トータルの保険料は抑えられるかもしれない。

「ニーズが変われば、また新しい保険に入るから良いよ」

という人にはプラスは響かないが、

「出来れば一度入った医療保険は解約したくない」

と考える人には良い商品だと言える。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

付けるべき特約!!(三大無制限、先進)

三大疾病無制限型長期入院特約

保険料例:30歳 男性 80円/月、30歳 女性 85円/月

がん、急性心筋梗塞、脳卒中で入院した場合、入院日数が無制限になる特約。

保障内容、保険料ともに「他社なみ」

特に脳系の病気は入院が長くなることも多いので、是非付けておいた方が良い特約。

特に古い医療保険には、このような特約がなく、更には追加でも付けることが出来ないことが多い。

「プラス」で付けられるのはメリットだろう。

総合先進医療特約

通算 2,000万円まで補償

保険料例:30歳 男性 99円/月、30歳 女性 99円/月

保障内容、保険料、「他社なみ」

いわゆる「先進医療」を行った時に、その実費を支払ってくれる。

最近の医療保険には標準的に含まれていることが多い。

これも古い医療保険には付けることが出来ない場合が多いので、プラスで付けられるのであれば付けておいた方が良い。

しかし、残念ながら、本特約は「10年更新」

先進医療は今後、給付が増え、保険料が上がることが予想されているので、10年ごとの上昇は必須。

終身型(ずっと保険料が変わらない)で、先進医療特約を提供している会社もあるので、そちらの方が良い。

詳細は下記コラムを参照いただきたい。

付けても良いかも?な特約(三大疾病一時金、女性入院、など)

三大疾病一時金特約

がん、急性心筋梗塞、脳卒中の時に一時金100万円。

特約給付金額100万円

保険料例:35歳 女性 2,410円/月

保険料は他社に比べ高い印象だが、予算に余裕があれば付けても良いだろう。

女性疾病入院特約

保険料例:35歳 女性 330円/月

女性特有の病気で入院した際に+5,000円/日を上乗せ。

保障内容、保険料ともに「他社なみ」か、少し安いか。と言ったところ。

女性特有の病気だからと言って、他の病気に比べ「上乗せしないといけない」ほどお金がかかるわけでもない。

そういう意味では必要ないのだが、それでも実際、女性特有の病気で入院する方も多い。

心配であれば付けておいても良いかもしれない。

女性特定手術特約

保険料例:35歳 女性 380円/月

女性特有の病気でにゅうがんや子宮がんの手術などをした場合に、一時金の給付金が受け取れる。

これも女性疾病入院特約と同じく、必須というわけではなく、優先順位は低い。

保険料は他社比較でやや高め。これも付ける付けないは予算次第か。

付ける必要なし!!な特約(通院、就労、精神、介護など)

通院特約

通院給付金日額5,000円

保険料例:30歳 男性 450円/月、30歳 女性 465円/月

保険料、保障内容ともに「他社なみ」

男性30歳で450円ということは、年間5,400円を支払う計算。

10年で約5.4万円、30年で16万円にもなる。

1回通院して5,000円貰えるので、計算上、33日以上通院しないと元が取れない計算。

別になくても良いのでは?と思う。

就労所得保障一時金特約

特約給付金額100万円

保険料例:30歳 男性 1,330円/月、30歳 女性 1,950円/月

医師から「働けない」と言われた時に100万円を給付。但し一回のみ。

この特約はイマイチ。

働けない状態の時に100万円を1回こっきり受け取っても焼け石に水だろう。

「働けない状態が続く限り、定期的にお金が入ってくる保険」

にするべき。

保険料も高い。

ちなみにライフネット生命の就業不能保険「働く人の保険2」であれば、就業不能時、毎月10万円受け取れるプランで1,451円(30歳 男性 注1)と、本特約の保険料のほとんど変わらない。

注1:支払対象外期間 180日、ハーフタイプB型、60歳まで支給を選択した場合。

同じコストをかけるなら、ちゃんとした就労不能保険に入った方が良い。

精神疾患保障一時金特約

特約給付金額100万円

保険料例:30歳 男性 380円/月、30歳 女性 380円/月

精神疾患で働けない時に一時金100万円を受け取れるオプションだが、あまり必要性を感じない。

これも就労不能と同じく、100万円を貰ったところで「働けない」ほどの重度の精神疾患であれば全然足りないし、逆に数カ月程度で復職できる軽度のものであれば、100万円など貰わなくても何とかなるだろう。

帯に短し、タスキに長し。

という印象。

介護一時金特約

特約給付金額100万円

保険料例:30歳 男性 640円/月、30歳 女性 790円/月

介護状態になった時に一時金100万円を給付。

支払い条件は「要介護2以上」なので他社なみ。

が、これも100万円を一回だけ貰ったところでどうなのか?という話。

介護は長丁場。

本当に心配ならちゃんとした介護保険に入るべきだろう。

認知症介護一時金特約

特約給付金額100万円

保険料例:30歳 男性 410円/月、30歳 女性 560円/月

9の介護一時金特約と似ているが、こちらは「認知症」だけに限定した特約。

これも9同様「100万円だけじゃねぇ」という感じ。

上の介護のことも含め、ちゃんと対策するなら専門の介護保険を勧める。

入院一時金特約

入院時に5万円給付

保険料例:30歳 男性 470円/月、30歳 女性 475円/月

これも必要性は低い。男性の場合、毎月470円の保険料がかかるが、これは年間5,640円。

60歳までに169,200円。80歳までなら28万2,000円支払う計算。

生涯を通じて、6回程度入院して「ほぼトントン」という感じ。

自分で貯めておいた方が良いのではないだろうか?

ケガの特約

骨折・関節脱臼・腱の断裂の治療を受けたとき 5万円

怪我で通院した時 3,000円/回

保険料例:30歳 男性 530円/月、30歳 女性 480円/月

これも必要性は低いと考える。

大した金額の給付ではない上、特約保険料も高い。

終身特約

終身保険を付けられる。

他社と比べ保険料は高い。

もっと良い条件の終身保険はほかにあるので、医療保険の特約にする必要はないだろう。

以上長くなったが特約を解説した。

全体的に「100万円1回だけ」というものが多く、本当の危機的状況になった際に備えとしては弱い。

「プラス」はせっかく良い制度なのだから、今後、もっと骨太な特約が出てくることに期待したい。

特定生活習慣病保障特約

肝硬変、慢性脾炎、慢性腎不全また糖尿病の合併症などに該当した時に一時金を給付(例:50万円)

2回目以降は、初回の半額が給付される(初回が50万円なら、25万円)合計5回まで給付。

正直、どれも大変な病気だが、「長く付き合っていかないといけない病気」でもある。

特に治療費が多くかかることもないので、50万円や25万円を受け取っても別に意味はないのでは?とは思う。

もちろん「ないよりはあった方が良い(どんな保険にも言えることだが)」が、優先度は低い。

これに入るなら、別の特約にお金をかけた方が良いのでは?

口コミ・評判(販売側から)

・一度販売した商品をバージョンアップ出来るので気に入っている。保険料はその分高いが、後々「◯◯特約を付けたい」と言われ、「それは新しい商品に切り替えないと出来ないんですよ」と断るのは心苦しい。その点、アフラックであれば、primeで後から新しい特約も付けられるので、そのような気苦労をしなくても済む。

・アフラックという名前+将来も見直せるというのは非常に訴求力がある。

・正直良い商品だとは思うが、ちょっとやめて欲しいというのも本音。我々にとって医療保険を「見直す」ことは、その都度、手数料も入ってくるので、ありがたいという側面もある。この商品だと、一度入ってしまうと、その後は特約という「おまけ」の追加しか見込めないので、手数料が寂しい。そのため、あまり勧めてはいない

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

40代女性 独身の口コミ

過去に入っていた医療保険(国内の保険会社です) は、4,5年おきに「新しい商品が出たので」と勧められて、その都度切り替えていました。

確かに話を聞くと、「良いな」とは思うものの、わずか数千円の契約で足を運んでもらって申し訳ないという気持ちと、保険料も数百円しか上がらないで、お付き合いだと思って契約してました。

ただ、契約自体は10年更新タイプのものなので、保険料が今後も上がっていくことが不安で、どこかで保険料が変わらない終身型にしたいと思い、ある保険屋さんに相談したところ、この商品を勧められました。

入った後も、見直しが自由に出来るということと、宣伝などもやっているアフラックに安心感を覚えて、こちらにお世話になることにしました。

ただ、相談した方があまりにアフラックを勧めるもので、その点は、やや冷静さを欠くと言うか、何か事情があるのかな?とも思いました。

こちらのブログを拝見し、アフラックには専属代理店が多いということを知り、もしかしたら私の担当さんもそうなのかもしれません。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

アフラックの医療保険は、コチラ

ちゃんと応える医療保険 EVER ★★★☆☆

他社の医療保険の☆評価一覧は、コチラ

編集後記