提供会社:プルデンシャル生命

商品名:米国ドル建終身保険(無告知型)

この保険の弱点はここだ!!

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

結論から言う。

この商品は、健康な子供を持つ家庭には「ハマらない」

と言うより、もっと良い選択肢がある。

しかし、お子さんが生まれつき持病を持っていたり、障害を持っているような場合、これはかなり良い商品だと思う。

「保険商品はどのような批判も受けるべき。それによって磨かれる」

をモットーに、基本、どんな商品も欠点をあげつらう本サイトだが、素直にこの商品は評価したい。

なお、評価ポイントに関しては最後にまとめて書く。

それまでは「悪口」を・・・

では、商品解説から。

名前の「米国ドル建終身保険(無告知型)」から想像すると、

・ドル建終身保険

・無告知(入る時に何も聞かない。健康状態が悪くても入れる)

ということで、てっきり「高齢者向け」の商品かと思ったが、まるで真逆。

本商品は「子供向け」の保険で、

・学資を貯めるための貯金

・大人になってからの保障(17歳 or 18歳以降)

を兼ねている。

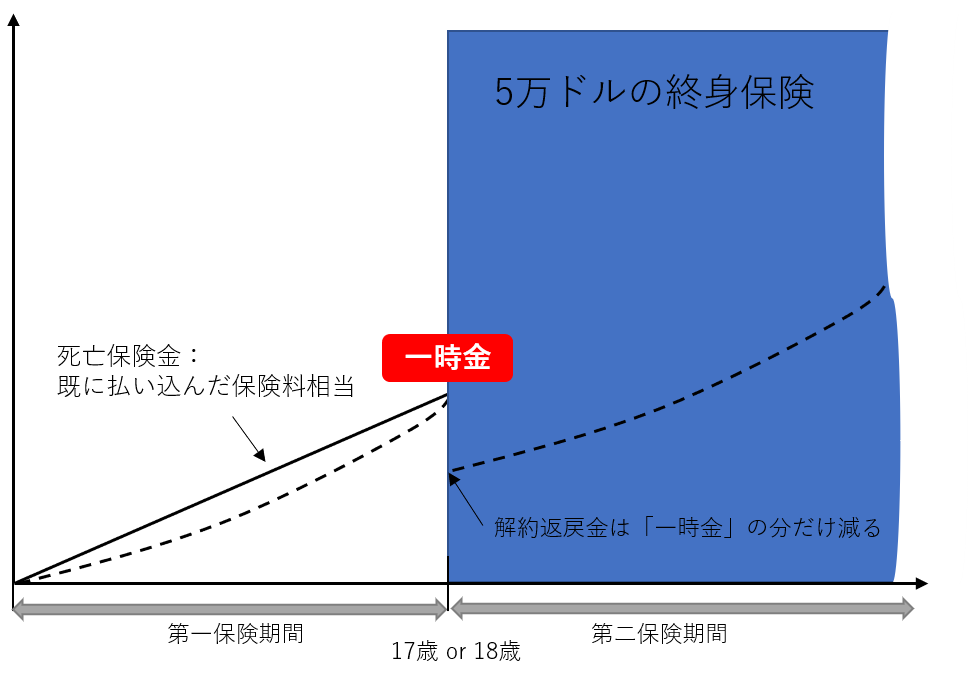

内容としては、子供が小さい時に契約をして、その子が17歳 or 18歳になる時に「一時金」が受け取れる。

この時に一時金は「死亡保険金の30%」と決まっている。

例えば死亡保険金が5万ドル(約550万円)であれば、1.5万ドルが一時金となる。

なお、この一時金を受け取った段階で保険料の支払いも終わる。

保障としては、一時金を受け取るまでを「第一保険期間」、それ以後を「第二保険期間」と定義している。

第一保険期間は死亡保険金は「支払った分だけ」

つまり、亡くなった時に50万円を支払っていれば、その分が戻ってくる。

(正確には、それまで支払っていた「ドル分」を円に換えて支払うため、減ることも、増えることもある)

第二保険期間以降は契約時に約束した死亡保険金となる。

図にするとこんな感じ。(5万ドルの例)

第一保険期間に関しては、実際のところ死亡しても「支払った分」しか戻ってこないので、保険ではない、とも言える。

17歳 or 18歳までに支払いを終え、その時に一時金を受け取った後が正真正銘の保険に変わる。

弱点1 17歳(18歳)まで保障がない

加入してから、17歳、もしくは18歳までは保障がない。

死亡しても、戻ってくるのは「支払った分だけ」なので、為替の調子が悪ければ損までする。

例:死亡時 トータル5,000ドルを支払っていた

1ドル 平均 105円で購入 → 52万5,000円拠出

しかし、この時、たまたま「円高」にふれていて、1ドル 95円だった

5,000ドル → 47万5,000円(5万円の損)

つまりは為替リスクがそのまま響く。

保険でないどころか、損をする可能性まであるということ。

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

各社の外貨建終身保険の☆評価一覧は、コチラ

弱点2 一時金は自分で貯めているだけ

17歳 or 18歳の時に受け取れる一時金。

冷静に考えれば、これは自分で貯めていただけ。

弱点1でも書いた通り、「保障」という付加価値がない以上、ただのドル預金と同じろう。

例えば以下のような契約例。

0歳 男の子

17歳以降の保障 5万ドル(日本円換算 約550万円 1ドル 110円)

17歳で一時金 15,000ドル(死亡保障5万ドルの30%)

保険料は138.20ドル

これを17年間支払っていくので、トータルは28,192.80ドル(138.20ドル×12か月×17年)となる。

この中から、一時金15,000ドルを受け取る。

残ったお金は13,192.80ドル。日本円でだいたい150万円くらいか。

この13,192.80ドルで、17歳以降の5万ドルの保障を「一括」で買っているとイメージすれば分かりやすい。

ここで少し角度を変えて、別の商品と比較したい。

考え方としては、「他のドル建終身保険に加入する」+「自分で貯める」というもの。

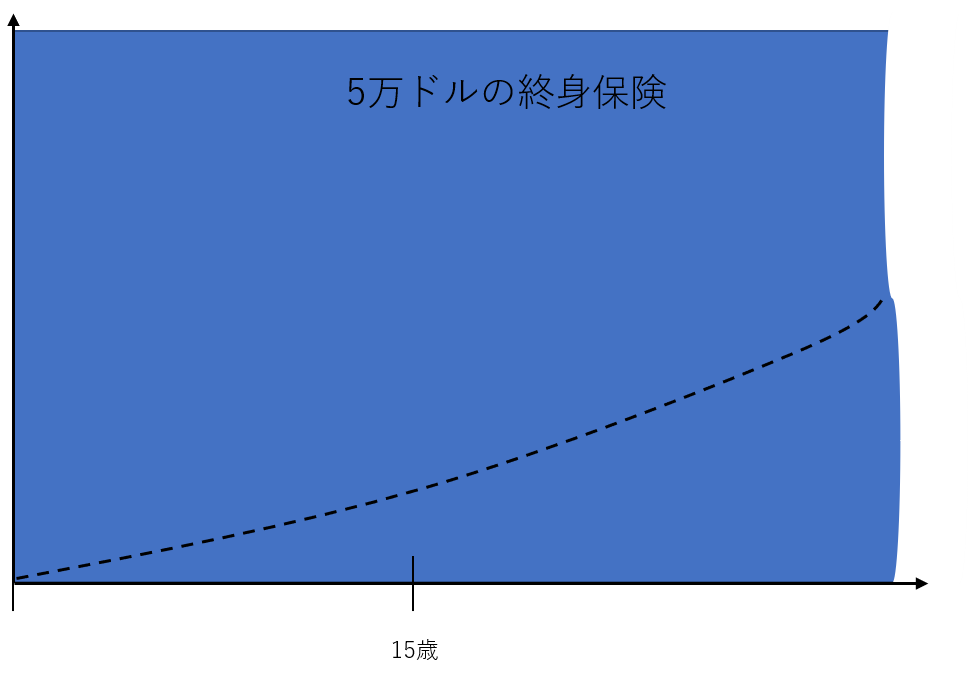

ここではプルデンシャルと同じグループであるジブラルタ生命が販売する「ドル建終身保険(低解約返戻金型)」を比較対象としたい。

これに、先ほどと同じく0歳の男の子が5万ドルの終身保険に入るとする。

なお、保険料を17歳まで払う形にすると、本商品と条件が一全く致するのだが、残念ながらジブラルタには17年払込という選択肢がない。

そのため、ここでは極めて近い「15年払」とする。

保険料は63.70ドル。15年間のトータル支払は11,466ドル。

この2つを図で比較するとこんな感じ。

両者の違いは一目でわかる。

初めから保障があるか、ないか。

だが、ジブラルタのドル建終身の方は、保障はあるが「一時金」はない。

しかし、両者の保険料を比較すると、あることに気づく。

プルデンシャル生命 ドル建終身保険(無告知型)

月額保険料 138.20ドル

総支払保険料 28,192,80ドル

一時金 15,000ドル

残ったお金 13,192.8ドル(これで5万ドル終身を「一括購入」している)

ジブラルタ生命 ドル建終身保険(低解約返戻金型)

月額保険料 63.70ドル

総支払保険料 11,466ドル

毎月の保険料の「差額」は74.5ドル。年間894ドル。17年間で15,198ドル。

差額分を自分で貯めておけば15,000ドルを超える

と言うより、74.5ドルは日本円でほぼ8,000円。年間96,000円。17年間で163万円。

別に「為替リスク」を取らなくても、毎月8,000円を貯めておけば同等の「一時金」が貯まるのである。

改めて比較してみる。

プルデンシャル生命 ドル建終身保険(無告知型)

・17歳までの保障がない

・トータル28,192,80ドル支払って、得られるのは「15,000ドルの一時金」と「17歳以降の5万ドルの保障」

・「17歳以降の5万ドルの保障」のための負担するコストは13,192.8ドル

ジブラルタ生命 ドル建終身保険(低解約返戻金型) + 貯金

・0歳から5万ドルの保障がある

・更にそのコストは11,466ドルと、プルデンシャルより1,726ドルも安い

・「差額」の8,000円を貯めておけば、為替リスクを取らなくても163万円が貯まる

(なお、自分で貯める代わりに、学資保険などに入れば、少しは増える)

こう比べてしまうと、本商品には良いところがない。

しかし、これは大前提として「子供が健康で保険に入れるなら」という話。

そのため、そのような方にとっては本商品は★1つとなってしまう。

以上、悪口。

ここから褒めていきたい。

生まれつき持病や障害を持っている方にとっては、この商品は非常に良いと思う。

加入後、17歳、もしくは18歳まで保障がないことは残念だが、我が子が亡くなってお金が欲しい親などいない。

別になくても良いかもしれない。

実は筆者のお客様でも、お子さんが障害を抱えている、という方が何名かいらっしゃる。

「うちの子、保険には入れませんよね?」

そう聞かれると、こちらも辛い。

医療保険は当然ながら、死亡保険に関してもやはりハードルは高く、「難しいですね。」としか答えようがないのである。

その点、本商品は「17歳まで(もしくは18歳まで)」という待ち期間があるものの、将来はしっかりとした保障を用意できる。

確かに少々割高な部分はあるものの、重い病と闘う子を持つ親からすれば、

「入れる保険がある」

ということがありがたいのである。

また、一時金についても夢がある。

病気を克服して、皆と同じように大学に進学して欲しい。

そんな親の希望を叶える意味もあるだろう。

他社がほとんど手を出していない分野だが、そこを果敢に攻めた素晴らしい商品だと思う。

比較した方がいい他社商品

ジブラルタ生命 米国ドル建終身保険&米国ドル建終身保険(低解約返戻金型) ★★★★☆

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

各社の外貨建終身保険の☆評価一覧は、コチラ