提供会社:アフラック

商品名:生きるためのがん保険 Days1

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

日本で始めてがん保険を販売をしたアフラック。

がん保険契約件数ナンバーワン!!

の謳い文句通り、がん保険の王者と言える。

本商品に関してもその商品ランナップは圧巻で、各保険会社から出ている様々な特約のほとんどを網羅している。

が、商品として良いか?となると少々違う。

王者アフラックを標的として、他社もかなり良い商品を出してきていて、ここ10年で随分とシェアを奪われているとも聞く。

筆者が思う弱点は、以下の3つ。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

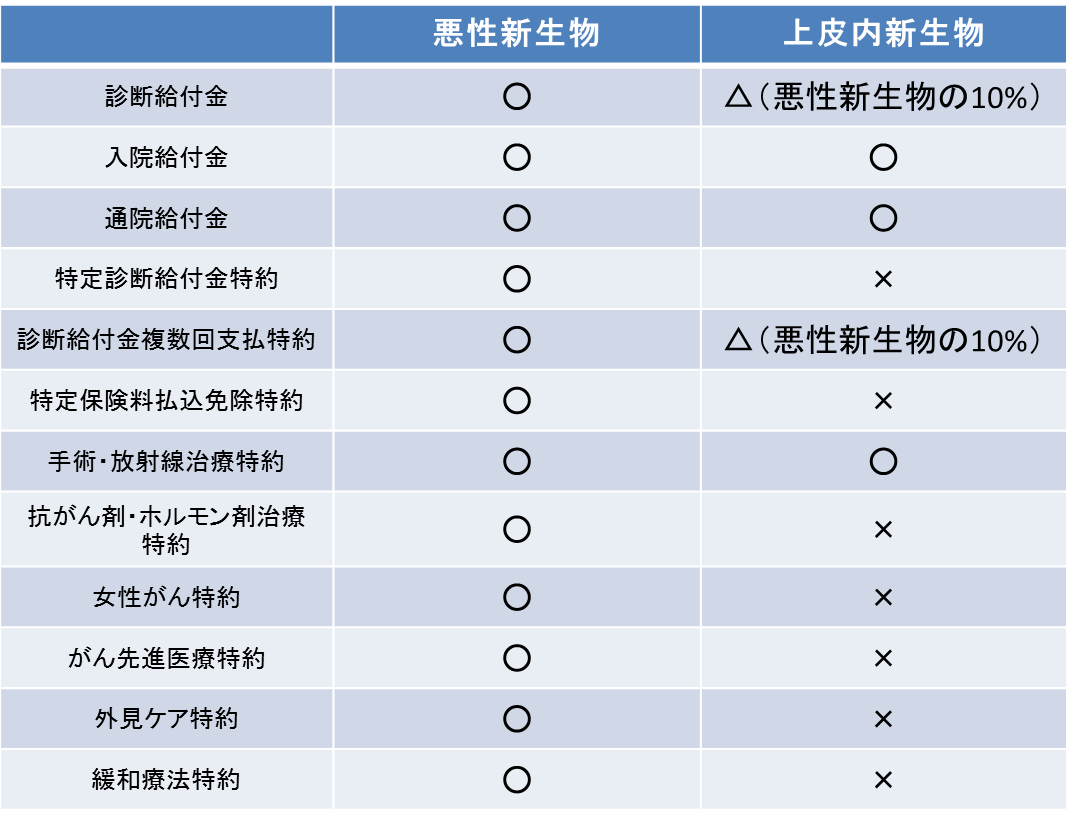

弱点1 上皮内新生物の保障が低い、または対象外

上皮内新生物、もしくは上皮内がんとも言うが、アフラックは伝統的にこれらの給付に対して厳し目である。

下記に本商品の「悪性新生物」と「上皮内新生物」の取り扱いの違いをまとめた。

ご覧頂ければお分かりになる通り、悪性新生物では対象なのに、上皮内新生物の場合は対象外になっているものが多い。

また、給付も悪性新生物の10%となっている。

他社では上皮内新生物でも悪性新生物と同額、もしくは50%としているところが多いので、これはアフラックの方が明確に負けている。

そのため弱点として挙げさせて頂いた。

だが、実は医学的にはアフラックの方が正しい。

上皮内新生物は上皮内がんとも呼ばれるため「がん」だと思われがちだが、実は悪性新生物とは根本的に違う。

細かい話をすると長くなるので、端的に言えば以下のようになる。

上皮内新生物 → 転移の可能性が極めて低く、その部分を切ってしまえば完治

悪性新生物 → がん細胞が浸透しており、周辺、全身に広がるリスクがある

そのため、学術的には上皮内新生物と悪性新生物は明確に区別されており、欧米などではそれほど深刻に考えない。

実は今から20年近く前、この上皮内新生物とアフラックとの間で一悶着があった。

がん保険を日本で広めたアフラックだが、当時アフラックが販売していたがん保険は上皮内新生物は支払対象外となっていた。

アメリカから来た会社なので、

上皮内新生物はがんではない

という立場だったのだが、これで契約者と揉めた。

上皮内「がん」と診断された契約者が請求すると、アフラックとしては支払対象外なので、当然給付を拒否する。

これにマスコミが飛びついた。

「がんなのに払わないアフラックはけしからん」

と相当叩かれた。

学術的にはアフラックの方が正しいが、世論に負けた。という感じだろう。

その後出される商品は「上皮内新生物は悪性新生物の10%を給付する」というような軟化したのである。

そこに付け込んだのが他社生保。

王者を倒すにはそこを突くしかないとばかりに、

上皮内がんも対象!!

と上皮内がんキャンペーンのような状態になり、今に至る。

正直なところがんほど深刻な病気でもないのにマーケティングに利用されている印象である。

そんな中、筆者としては、上皮内がんとは言わずにいまだに上皮内新生物と呼び、弱点になると分かっていて、あえて給付を抑えているアフラックが好きである。

医学的な根拠もなく、必然性もないのに給付金を支払っていては保険が成立しない。

そういう意味では好感を持っているのだが、とは言え他社は払う。

実際に上皮内「がん」になれば他社に入っていた方が良かった。ということになるので、同情しつつもやはり弱点としては挙げざるを得ない。

この弱点が気になるなら・・・上皮内新生物の支払一覧で他社をチェック!!

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点2 診断給付金が1回のみ、複数受け取りたい場合は、特約の付加が必要。それを付けても2年に1回。

診断給付金が1回のみである。

他社では複数回が当たり前。

当然、がんは初回より2回目、3回目の方が深刻になるケースが多く、がん保険であれば何度でも受け取れないと困る。

本商品でも「診断給付金複数回数支払特約」という長い名前の特約を付ければ「複数回」になるのだが、何故にこのような複雑な構成にしているのか理解に苦しむ。

他社と比較する時は、この複数回特約も付けた値段で比較するべき。

なお、本商品では一時金は2年に1回が限度となっている。(複数回特約を付けた場合)

しかし、最近、他社はで1年に1回というものが出てきており、条件自体はそちらの方が良い。

がんの再発、転移は早ければ1年程度で発生するため、2年よりは1年の方が安心だろう。

これは他社に比べ弱点となる。

この弱点が気になるなら・・・がん診断一時金、各社の支払回数一覧で他社をチェック!!

弱点3 一部特約が10年更新である。

本商品はベースの契約が終身であるにも関わらず、一部の特約が「10年更新」になっているものが多い。

ざっと列挙すると、

・緩和療養

・先進医療

・抗がん剤・ホルモン剤治療

・外見ケア

など。

10年更新は10年毎に値段が上がっていくのだが、特に先進医療特約は10年更新より終身型の方が良い。

今のところ先進医療に関する給付は少なく、100円以下で提供している会社が多いが、今後は保険適用外の治療法も増えて、保険会社の給付も増えていく。

そうなると100円程度では提供できなくなる。

実際、他社に先駆けてオリックス生命が先進医療特約の特約保険料を大幅に値上げしており、近いうちに他社も追随するだろう。

であれば、今のうちに終身で安く入っておいた方が良い。

その点、本商品では10年更新しか選択できないのが弱点となる。

この弱点が気になるなら・・・がん先進医療特約の一覧で他社をチェック!!

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

商品の構成について

主契約で保障されるのは、

「診断」

「入院」

「通院」

の3つ

全ての基礎となるのが「入院給付日額」で、ここでは1日10,000円のプランとして説明する。

診断給付金

初めて「悪性新生物(がん)」「上皮内新生物」と診断されたとき、一時金が受け取れる。

この一時金は、1回限り。

また、受け取れる金額は、入院給付金日額の50倍~200倍で設定可能。

入院給付日額が10,000円であれば50万円から200万円まで選択できる。

ただし、弱点1でも挙げた通り「上皮内新生物」の場合、10%となる。

たとえば、日額10,000円で、診断給付金が100倍の場合

「悪性新生物」と診断されたとき・・・100万円

「上皮内新生物」と診断されたとき・・・10万円

となっている。

詳細は弱点1を参照。

また、1回限りのため、再発、転移をした場合に一時金を受け取りたい場合は「複数回診断特約」をセットする必要がある。

入院給付金

「がん」「上皮内新生物」の治療を目的として入院した場合に、1日あたり10,000円が受け取れる。

通院給付金

「がん」「上皮内新生物」の治療を目的として通院した場合に、1日あたり10,000円が受け取れる。

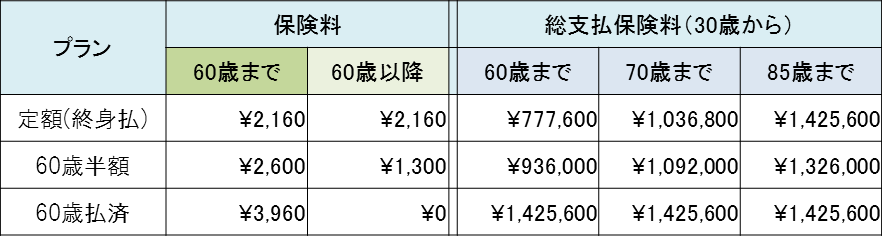

保険料払方タイプ 定額(終身払) or 60歳半額 or 60歳払済

アフラック独自の支払方法が選択できる。

60歳半額とは60歳以降、保険料が1/2になるプランでアフラック独自のもの。

定額(終身払)、60歳半額、60歳払済、それぞれの保険料を以下の条件で比較してみた。

30歳男性

入院・通院日額:10,000円

診断給付金:100万円

毎月の保険料は「60歳で払いきってしまう」60歳払済が3,960円と一番高く、60歳までに約142万円を支払うことになる。

60歳半額は、毎月2,600円で、60歳以降は「半額」になって1,300円。

定額はずっと変わらず2,160円が続く。

仮に60歳で亡くなったとすれば、総支払保険料は「定額2,160円」が安く、77万円程度。

つまり「早く死ぬなら毎月の保険料が安い定額が良い」ということになる。

しかし、当然ながらいつ死ぬか?なんて分からない。

では次に70歳ごろに亡くなったら?ということをシミレーションしてみよう。

ここで定額と60歳半額が「ほぼ同じ」になる。

しかし、60歳払済の142万円にはまだ及ばない。

更に85歳まで時計の針を進めると、定額がようやく142万円となり、60歳払済と並ぶ。

そして60歳半額が最も安くなる。

話をまとめるとこうなる。

・70歳近辺で死亡することを想定するなら「定額」か「60歳半額」がお得

・85歳まで生きるつもりなら「60歳半額」がお得

とは言え、これは答えがない。だったら、どちらに転んでも良いように

「60歳半額」

が良いのではないか?というのが筆者の考察である。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

続いて特約の説明をする。

特定診断給付金特約

なかなか複雑な内容の特約だが、

・初めてがんにかかって、その治療が長期化した時

・がんが再発、転移した時

に主契約の診断給付金と同じ100万円が受け取れる特約。

パンフレット上の支払条件は

はじめて「がん」と診断されてから

1 2年以内であれば、入院と所定の通院の合計が30日を越えた時

2 2年経過後であれば、入院または所定の通院で治療を受けたとき

に1回限りで受け取れると言う。

1の方が、がんと診断されてから「入院と通院が30日以上」なので、治療が長期化しているということになる。

2は2年経過後の再発、転移を想定したものだろう。

保険料は、100万円で

30歳 男性:680円 女性:620円

40歳 男性:1,000円 女性:840円

50歳 男性:1,540円 女性:1,080円

60歳 男性:2,420円 女性:1,340円

となっている。

なお、「上皮内新生物」は対象外。

次項の診断給付金複数回支払特約と似ている上、特約の保険料も同等。

しかし、こちらは一回限りなので、複数回の方が良い気がする。

診断給付金複数回支払特約

主契約の診断給付金を複数回受け取れるようにする特約。

2年に1回を限度に何度でも受け取ることが出来る。

なお、主契約と同様に「上皮内新生物」の場合は、「がん」の10%となっている。

保険料は、100万円で

30歳 男性:660円 女性:640円

40歳 男性:920円 女性:760円

50歳 男性:1,320円 女性:860円

60歳 男性:1,860円 女性:920円

となっている。

他社の場合は、特約を付加せずに一時金が複数回受け取れるようになっているため、比較する際には、この特約の保険料分を加算することを忘れないように。

詳細は弱点2にて。

特定保険料払込免除

以下の条件に該当した場合、保険料が免除される。

はじめて「がん」と診断されてから

・2年以内であれば、入院と所定の通院の合計が30日を越えた時

(治療の長期化)

・2年経過後であれば、入院または所定の通院で治療を受けたとき

(再発、転移など)

特約の保険料は、日額10,000円、診断給付金100万円で、以下の通り。

30歳 男性:170円 女性:220円

40歳 男性:300円 女性:340円

50歳 男性:630円 女性:460円

60歳 男性:1,330円 女性:590円

他社では「がんと診断された免除」などが多いが、本商品では「入院と通院が30日を超えた場合」もしくは「2年経過してから再発、転移した場合」となっているので条件はやや劣るが、その分、特約の保険料は安い印象。

筆者の個人的な見解では医療保険の保険料そのものがそれほど高額ではないので、わざわざ別途保険料を支払ってまで「払込免除」をつける必要はないと思っているが、このあたりは個人の感覚だろう。

詳細は、「医療保険の払込免除は必要か?」をご参照頂きたい。(本コラムは医療保険の払込免除にフォーカスして説明しているが、本質的には同じ話)

手術・放射線治療特約

「がん」「上皮内新生物」の治療を目的とする手術・放射線治療を受けたときに、1回につき20万円(10万円も設定可)が受け取れる。

保険料は、20万円で

30歳 男性:600円 女性:600円

40歳 男性:820円 女性:740円

50歳 男性:1,240円 女性:920円

60歳 男性:1,860円 女性:1,160円

となっている。

まあ、20万円を貰えれば嬉しいが、そこまで大きな金額でもないので、なくても別に困りはしない。

どちらでも良いかな。という特約。

筆者なら付けない。

抗がん剤・ホルモン剤治療特約

がんの治療を目的として、抗ガン剤・ホルモン剤治療を受けられた月ごとに給付金が受け取れる。

上皮内心生物は対象外。

給付金は、10万円を受け取ることができるが、

にゅうがん・前立腺がんのホルモン剤治療のときのみ、5万円となる。

なお、この特約は、10年更新のため、更新毎に保険料が上がっていく。

他社でも増えてきた特約で、いわゆる「がんによる就労不能」に対応した特約。

がんの治療が長期化して、毎月抗がん剤を受けるような状況になることがある。

外科的に切れずに、抗がん剤で何とかがんに対抗するのだが、これはキツイ。

身体的にも大変だが、1ヵ月の内、1週間から2週間は抗がん剤治療に充てなくてはいけないので、収入が減ってしまうのである。

そんな時に、毎月10万円でも入ってくれば精神的には楽だろう。

だが、「病気や怪我で働けない」というのは、何もがんに限った話ではない。

他にも脳系の病気による麻痺や、交通事故などによる障害などもある。

そういう意味ではより保障範囲の広い「就労不能保険」もお勧め。

抗がん剤だけを保障している本特約より、当然保険料は割高になるが「働けないリスク」をカバーしてくれるので安心。

この特約も悪くはないが、筆者であれば、より範囲を広げて就労不能保険を選択する。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

女性がん特約

「がん」の治療を目的とした「にゅうぼう観血切除術」「子宮全摘出術」「卵巣全摘出術」を受けた場合に20万円

「にゅうぼう観血切除術」をうけたにゅうぼうについて「にゅうぼう再建術」を受けた時に50万円

なお、この特約は、10年更新のため、更新毎に保険料が上がっていく。

保険料は、

30歳 69円

40歳 255円

50歳 260円

60歳 273円

となっている。

それほど高い特約ではないが、給付はややレアケースを想定している。

子宮や卵巣の全摘もない話ではないが、その時に20万円貰ったところでどうなのか?という気もする。

にゅうぼうの再建術は場合によっては100万円以上かかるので、その時に50万円受け取れればありがたいだろうが、これも全体の女性の中では相当数は少ないだろう。

なんとも評価が難しい特約。

自分の妻から相談されたら「別に入らなくて良いのでは?」と言ってしまうだろう。

がん先進医療特約

「がん」(上皮内新生物は対象外)を直接の原因として先進医療による療養を受けたときに、

・先進医療にかかる技術料と同額(通算2,000万円が限度)

・一時金 15万円(1年間に1回まで)

が受け取れる。

保険料は性別、年齢関係なく93円となっている。

しかし、これは弱点3で挙げた通り、10年更新であるため、今後保険料が上がっていく。

先進医療が今より一層広がれば、必然的にその支払いをする特約の保険料も値上がりする可能性が高く、10年後も同じ保険料のままとは考えづらい。

出来ればずっと保険料が変わらない他社の「終身型」の方が望ましい。

先進医療特約についての詳細は以下の記事をご参照いただきたい。

外見ケア特約

次の事由に該当した場合に一時金(20万円または10万円)を受け取ることができる

・20万円(①、②それぞれ1回づつ)

「がん」の治療を目的とする次の手術を受けたとき

①顔、または頭部の摘出術・切除術

②手指または足指の第一関節以上の切断術

・10万円(1回限り)

「がん」の治療により、頭髪に脱毛の症状が生じたとき

※上皮内心生物の治療は対象外

保険料は、

30歳 男性:20円 女性:32円

40歳 男性:32円 女性:65円

50歳 男性:68円 女性:87円

60歳 男性:164円 女性:111円

となっている。

なお、この特約は、10年更新のため、更新毎に保険料が上がっていく。

抗がん剤治療を行った場合、副作用で脱毛の症状がでるケースはよくあることで、その際のウィッグ費用などを想定しているのだろう。

男性はともかく、女性は付けておいても良いかもしれないが、10万円程度であれば自分で用意できないこともない。

そういう意味では、付けても、付けなくてもどちらでも良い特約かもしれない。

緩和療養特約

「がん」による疼痛などの緩和を目的とした治療を受けた月ごとに20万円(日額の20倍)が受け取れる。

保険期間を通じて24回を限度としている。

なお、この特約は、10年更新のため、更新毎に保険料が上がっていく。

保険料は、

30歳 男性:416円 女性:304円

40歳 男性:576円 女性:400円

50歳 男性:824円 女性:504円

60歳 男性:1,144円 女性:640円

となっている。

良い特約だと思う。

がん保険はとかく「がんと闘う」という前向きなメッセージが繰り返されるが、実際のところ日本人の1/3はがんで死ぬ。

最後には緩和ケアが必要で、QOL(クオリティ オブ ライフ:生活の質)を下げないように配慮される。

その時に毎月20万円があれば、治療費に充てることも出来るし、後悔を残さないためにやりたいことをやる費用として使うことも出来る。

「がんの最後」

にフォーカスした特約で、がん保険の盟主であるアフラックが、このようなものを出すことには意義があると思う。

FWDやマニュライフにも同じような特約があるが、支払回数は12回が限度なので、24回のアフラックの方が良い。

その分、保険料は少々高いし、更に10年更新なので値段が上がっていくのがネック。

比較した方がいい他社商品

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ