年金保険に加入する場合、

・支払った金額(保険料総額)

と、

・受け取れる金額(受取年金額)

の比較をする方が多いと思います。

例えば30歳の男性が、毎月1万円、それを65歳まで支払った場合、総支払保険料は

1万円×12ヶ月×35年(30歳~65歳)=420万円

となります。

対して、65歳から受け取れる年金は年間44万円が10年間で、その総額は440万円(44万円×10年)

返戻率(利回り)としては104.7%ほどです。

会社によって多少の差はありますが、昨今の低金利の影響で、各社の年金保険の利回りは、おおよそこんなところでしょう。

随分と長い間、保険料を積立てたわりには、リターンは少なく、投資としては「イマイチ」ですね。

しかし、年金保険のメリットはこのような「商品自体の利回り」より、毎年の還付金にあります。

本稿では、その還付金を効率的に得るための3つのルールを解説致します。

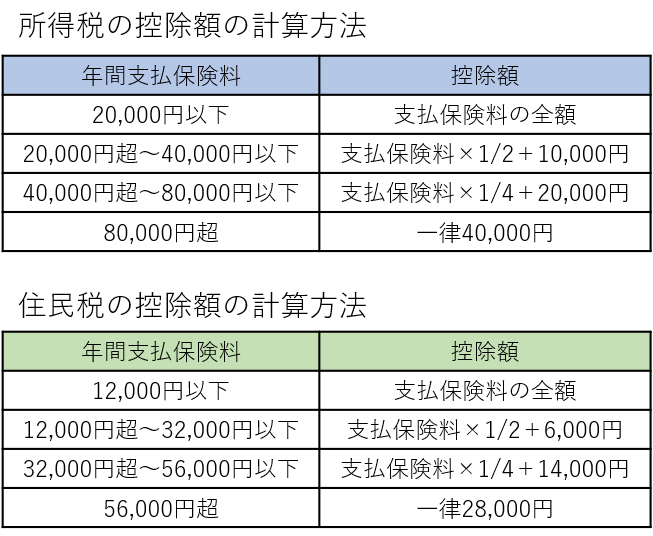

個人年金保険料控除の仕組み

年金保険で支払った保険料は「個人年金保険料控除」に入れることが出来るので、その年の収入から最大4万円が控除され、その分の還付金が戻ってきます。

控除出来る金額は以下の計算式で求めますが、年金保険の場合、ほぼほぼ年間8万円以上払っていることが多いので、ほとんどの方の控除額は最大の「4万円」になります。

注:年間8万円以上支払った場合、4万円が控除可能で、これがマックス。

控除と還付金について知りたい方はコチラをご参照下さい。

一から解説、控除って?何で保険で還付金が戻ってくる?

なお、4万円を控除した場合、実際にどの程度の還付金があるかは、所得税の税率によって以下のようになります。

所得税税率 還付金額(4万円控除の場合)

5% → 4,800円

10% → 6,800円

20% → 10,800円

23% → 12,000円

33% → 16,000円

40% → 18,800円

45% → 20,800円

戻ってくる金額は、あくまで「ご自身の所得税の税率」によるため、同じ金額の保険料を支払っていても、年収によって変わることになります。

家族構成や、その他の控除などによっても所得税の税率は変わるので(同じ年収でも税率が違う場合がある)、一概には言えませんが、所得税率5%であれば年収換算で400万円以下、10%であれば650万円以下、という感じでしょうか。

650~1100万円くらいまでが20%、それ以上になると一気に税率が上がっていきます。

この還付金。

正確には「払い過ぎた税金が戻ってくる」というものなので、資産運用の結果の利回りではありませんが、実質的な「利回り」だと考えて良いでしょう。

ルール1 出来るだけ年間8万円にする

例えば年収500万円、所得税の税率が10%の方が年金保険に入れば、6,800円の還付金があります。

年金保険は「年間8万円以上払えば」、「最高4万円控除」というルールなので、投資効率を高めるなら、ジャスト8万円を支払う方が良いです。

8万円支払っても、12万円支払っても、どうせ控除金額は同じ4万円、つまり還付金は6,800円。

両者を比較すれば以下のようになります。

・8万円で6,800円のリターン 8.5%の利回り

・12万円で6,800円のリターン 5.67%の利回り

リターンが同じであれば、それに使う原資は少ない方が効果的です。

しかし、そうはいかない場合もあります。

保険会社の商品の仕様で「月1万円がミニマム」ということや、30代後半以上などで、最低保険料が8万円を大きく超えてしまうことがあるからです。

特に30代後半を過ぎてしまうと、なかなか8万円では難しいかもしれません。

しかし、それでも先に述べた通り、仮に12万円を支払うことになっても、6,800円のリターンは5.67%で資金を運用出来ていることになります。

また年収が高い場合、還付金はより増えますので、いずれにせよ「貯金よりはよほど良い」と言えます。

ルール2 原則、年払にする

保険料の「支払い方」として、月払、半年払、年払がありますが、年金保険の場合、出来る限り年払を選択する方が良いでしょう。

年払にすると保険料が割り引かれ、月払より安い保険料で済むからです。

保険会社からしても、毎月保険料を引き落とす手間がなく、年に一度で済む年払はありがたいので、その分、保険料を安くしてくれるのです。

どの程度、割り引かれるかは保険会社によっても異なるのですが、1~2%程度安くなるところが多いです。

例:月払 7,000円 → 年間支払い保険料 84,000円

これが年払だと 83,160円/年(1%割引)

わずか1%ですが、月払でも年払でも将来戻ってくる年金額は変わらないので、結果的には「返戻率を1%上げる」ことになります。

支払えるのであれば年払にする方が良いでしょう。

ルール3 リスクを取れるなら外貨建も検討

個人年金保険には、日本円で支払って日本円で受け取る(円建)と、日本円で支払って、米ドルなどで受け取る(ドル建)があります。

円建の場合、冒頭でも述べた通り、返戻率は105%前後ですが、ドル建であればそれ以上のリターンを得ることも可能です。

個人年金保険料控除の枠を使い、還付金を得ることが個人年金保険の主な目的ではありますが、それでも商品自体のリターンは多ければ、それに越したことはないでしょう。

もちろん外貨の場合、為替リスクがありますが、そのリスクを許容出来るなら、検討してみても良いのではないでしょうか?

あくまで筆者の個人の考えではありますが、還付金があるとは言え、長い間資金を「寝かした」結果が105%では少々寂しい気もします。

筆者ならドル建にします。

なお、ドル建の年金商品で「個人年金保険料控除」の対象となる商品は以下の通りです。

ニッセイ・ウェルス生命 つみたてねんきいん2 ★★★☆☆

別名:ニッセイウェルス定額年金 外貨建・円積立型(野村證券にて取扱)

みらいの笑顔(みずほ銀行、みずほ信託銀行にて取扱)

夢のつみたてねんきん(三菱UFJ銀行にて取扱)

この記事を読んでいる方は、こんなコラムを読んでいます!!

低解約返戻金型とは何か?契約者、保険会社双方のメリットとは?

年金保険料控除対象の「年金保険」どうやって比較検討するべきか?考察

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット