提供会社:PGF生命

商品名:米国ドル建終身保険(介護タイプ)

米国ドル建終身保険NEO(三菱UFJでの取扱の名称)

想いの終身US(みずほでの取扱の名称)

米国ドル建終身保険PG(三井住友系での取扱の名称)

米ドル終身(りそな系での取扱の名称)

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

介護/認知症保険の総論について以下でも音声にて解説してます!!

プルデンシャルグループで、銀行の窓口販売用の商品開発を担当しているPGF生命。

正式名称はプルデンシャル・ジブラルタ・ファイナンシャル生命

日本で一番長い名前の保険会社。

本商品はドル建の終身保険と介護の保障をセットにしたもので、販売元のPGF側では

「米国ドル建終身保険(介護タイプ)」

というシンプルな名前だが、取り扱っている銀行によっては、商品名が異なる。

例えば、三菱UFJでは「米国ドル建終身保険Neo」、みずほ銀行では「想いの終身US」といったようにブランドを変えている。

中身は一緒なのだが、銀行ごとに「うち独自の商品ですよ」という印象を持ってもらうための工夫だろう。

メーカー(保険会社)側の名前と、バイヤー(銀行)側で名前が違うことは、銀行窓販商品では良くあること。

さて、では商品の解説から。

PGFの米国ドル建終身保険には「基本タイプ」「介護タイプ」の2種類が用意されている。

本稿では「介護タイプ」を解説している。

「基本タイプ」については、こちらの記事で解説しているので、ご覧いただきたい。

本商品では死亡保障に介護の保障がプラスされていることが特徴。

通常の終身保険では

・死亡

・高度障害

の時にしか保険金が受け取れないが、この商品ではそれに加え

・介護状態

になった時にも保険金が受け取れる。つまり保障の範囲を広げている。

生命保険業界では「介護付終身」などと言われる。

なお、この介護時に保険金は加入時に10%、30%、50%、100%のいずれかから選択する形になっていて、割合が上がるほど保険料も高くなる仕組み。

例えば、ベースの保険金が10万ドル(約1,100万円前後)の場合、介護保険金の割合を30%にすれば、介護状態になった時に3万ドル(約330万円)を受け取れる。

これが50%であれば5万ドル(550万円)

銀行窓販をしている知人に聞くと、50%プランあたりが一番売れているとのこと。

ちなみに「介護状態」の定義は以下の通り。

1.器質性認知症と診断され、意識障害のない状態で見当識障害がある状態が、180日以上継続

2.公的介護保険制度の要介護2以上に該当

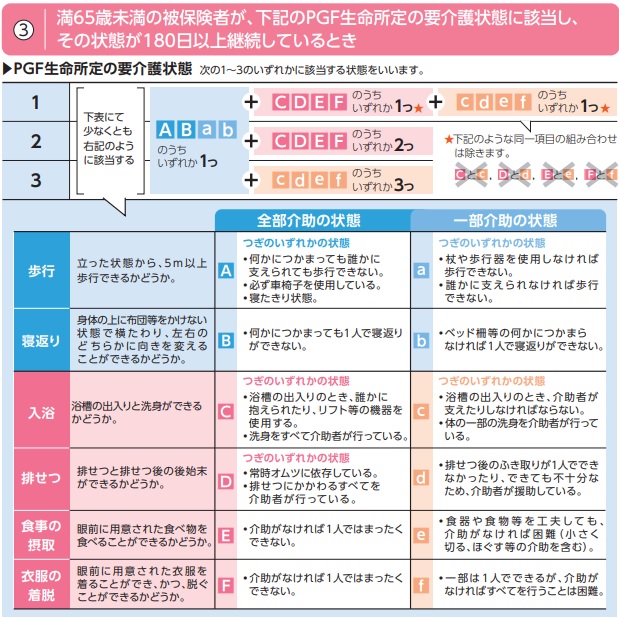

3.満65歳未満で、PGF所定の要介護状態に該当し、その状態が180日以上継続している場合

1については、何だか専門用語が連発で分かりづらいが、器質性認知症とは、軽度の物忘れ程度ではなく、医師が

「残念ながら、認知症を発症していて、ここから徐々に悪くなっていきます」

と認めるくらいのレベル。

見当識障害とは、時間や場所、人の顔などが分からない状態を指すので、これも結構症状が進んだ状態と言えるだろう。

これが「180日以上継続」すれば保険金の支払い対象となる。

2は分かりやすい。公的介護保険制度で要介護2以上であれば、ということ。

3は結構複雑で「PGF所定の」というのは、PGF独自ルールの要介護状態という意味。

詳細は下の図の通り(パンフレットより抜粋)

歩行、寝返り、入浴、排せつ、食事、着替えなどの各項目ごとに「全部介助」、「一部介助」などがあり、それぞれいくつ該当するか?という点で総合ポイントを計算するイメージ。

ただ、どうだろう?これに該当するなら、99%は要介護2を認定されているレベルで、こちらの基準(PGFルール)で保険金が支払われることは稀かと思われる。

介護の保険としては、保険金支払い基準として「要介護2以上」が含まれているので、まあ、こんなものかな。という感じ。

「他社商品より受取りやすい」ということもなければ「受取りづらい」ということもない。

以上が商品概要の解説。

では、ここからは弱点の話に入る。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点1 介護の保障がある分、保険料は割高。意味がないケースもある。

先述の通り、本商品では、死亡・高度障害の保障に加え、介護の保障がついている。

その分、保険料は割高。

年齢や性別によっても異なるので一概には言えないが、この商品の姉妹商品であるドル建終身保険(基本タイプ)に比べると15%程度高い印象(介護保険金割合100%の場合)

実際の例は以下の通り(保険料は2020年4月現在のもの)

基本プラン(死亡・高度障害:5万ドル)

保険料の払込総額:30,000ドル(約330万円、1ドル=110円)

介護プラン(死亡・高度障害・介護:5万ドル)

保険料の払込総額:34,500ドル(約380万円、1ドル=110円)

この「上乗せ自体」は保障の範囲が広い分仕方がない。

保険会社からすれば「介護になった時も支払う」と約束しており、一般的には死亡する平均年齢より、介護になる平均年齢の方が若い。

つまり、それだけ「早く」保険金を支払わないといけないので、その分、運用期間が短くなる。

そのあたりを考慮して「15%ほど上乗せ」となっているのだろう。

上記の例だと、介護の保障がある分、4,500ドル、日本円でだいたい50万円ほど多く支払う計算だが、実際に介護状態になって5万ドル受け取れれば、

「上乗せ分を支払っておいて良かった」

と思うだろう。(当人が認知症になっている場合、そこまでは考えが及ばないかもしれないが)

少なくとも周辺の家族は助かる。

但し、要介護に「ならなかった」場合、この時は無駄な保険料になってしまう。

本商品では、要介護を経ずに死亡した場合にも保険金が受け取れるが、それは通常の終身保険でも同じこと。

そうなると、上乗せ分は余計だったことになる。

このあたりは、将来介護になるか、ならないか、ということなので、若いうちには何とも言えないが、統計上、一生涯のうちで介護を必要とする確率は

男性 1/3 35%程度

女性 1/2 50%程度

と言われる。

つまり、この保険に入っている人の男性の1/3は「介護で保険金を受け取り」、2/3は「死亡して保険金を受け取る」ということ。

結果、2/3の方に関しては「割高な保険料分を捨てた」ということになる。

介護のなった時のために、15%くらいであれば余計に払っても良い

と考えるか、

無駄になる可能性も高いので、安い保険料で死亡と高度障害だけで良い

と考えるか。

これはその人の考え方によるだろう。

なお、筆者は入るなら通常のドル建終身保険にする。

なるかならないか分からない介護のために15%を上乗せするくらいなら、老後に向けてしっかりと資産運用を行い手元に現金を持っておきたい。

そうすれば、いざ介護になってもその資金を使えば良いだけ。

また、介護状態になっても、平均すればそこから5年以内には亡くなる確率が高いので、家族にはその時に保険金を渡せる。

保険金をわずか数年早く貰うためだけのコストとしては少々もったいないかな。という印象。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点2 銀行窓販ゆえに担当者がいない

ばっさり斬ってしまって申し訳ないが、ドル建の終身保険を「銀行経由」で加入する理由が分からない。

大きなネックは担当者。

銀行の窓口の担当者は、おおよそ2.3年周期で移動する。

その度に担当者が変わる。

一方、保険会社で加入すれば、担当者が変わることはない。(その人間が辞めなければ、という前提だが)

ドル建終身保険は保険料を支払う期間も長く、また途中、為替の影響も受けるので、色々と細かくやることもある。

その代表例が、円高(1ドル=90円など)の際の現物買い。

現物買いとは、ドルそのもを買っておくことで、手元に資金があれば、ドルが安いときに「まとめて購入」しておいて、そのドルを円安(1ドル120円など)の時の保険料支払いに使えば良い。

これをやることで、為替リスクを軽減することも出来る。

ちゃんとした担当者であれば、そのあたりの知恵を授けてくれるが、コロコロ変わる銀行の担当者がそのようなことを教えてくれるとは考えにくい。

中にはそういう人もいるかもしれないが、それも担当が変わるまでの数年の話で、その人が違う支店に行ってしまえば、銀行には

「以前のお客様にコンタクトしてはいけない」

という厳しいルールがあるので、連絡が来ることは絶対ない。

餅は餅屋で、専門家に任せた方が良いのでは?とも思う。

とは言え、保険会社の営業マンでもダメなやつにあたると、結局は「放ったかかし」にされて銀行の窓口と同じことになる。

結局は人次第だが「絶対に担当者が変わってしまう銀行」よりは、良いのでは?と思う。

弱点3 為替手数料が高い

ドル建の終身保険を日本円で支払う場合、ドルを購入するための「為替手数料」がかかる。

本商品の場合、1ドルあたり0.5円。

これは他社に比べ高い。

低いところでは、0.01円というところもある。

例えば毎月の保険料が300ドルの場合、ある月のレートが1ドル110円だとすると

為替手数料 0.5円 → 110.5円×300ドル = 33,150円

為替手数料 0.01円 → 110.01円×300ドル = 33,003円

と約150円ほどの差がある。年間1,800円。10年で1.8万円、30年で5.4万円。

為替手数料など、運用には一切関係のない「コスト」でしかないので、安いにこしたことはない。

細かい点ではあるが、他社と比較した場合、明確な弱点(デメリット)と言える。

弱点4 為替リスクがある

本商品はドル建なので、為替リスクがある。

別段、この商品だけの限った弱点ではないが、注意喚起という点から一言。

ドル建終身保険は、日本円の保険に比べ予定利率が高いので、セールスの現場では「将来増えます」ということばかりがアピールされる。

例えば、30歳で加入すれば65歳時点の解約返戻金が140%を超えることもある。

しかし、1ドルあたり平均110円で買っていて、自分が老後を迎えた時にアメリカが落ちぶれていて1ドル80円になってしまっていたら?

ドル自体の価値が28%も下落しており、ドルベースでは140%になっていても、結局相殺されてしまい、日本円では110%程度しか増えていないことになる。

もちろんこれは極端な例だが、過去には1ドル80円になったこともあるので、実際に起こり得るリスクである。

なお、このような時には、ひとまずは外貨預金口座などで「ドル」で受け取っておいて、1ドル110円程度に回復してから、円に転換することでリスクを避けることが出来る。

つまり「待つ」ということ。

逆に「待てない」ような状況。

例えば老後の資金をドルばかりに寄せてしまい「どうしても円に換えなくては生活していけない」というようなことになると、その時の相場次第では不利な交換となってしまう。

要は円とドルの資産バランスが重要で、窓口販売の口車に乗せられて、あまり高額な契約をしない方が良い。

リスクはある

ということだけはしっかりと認識した方が良い。

比較した方が良い商品

ジブラルタ生命 米国ドル建介護保障付終身保険(低解約返戻金型) ★★★☆☆

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

他社の介護保険の☆評価一覧は、コチラ

各社の外貨建終身保険の☆評価一覧は、コチラ