提供会社:東京海上日動あんしん生命

商品名:がん治療支援保険 NEO

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

東京海上日動あんしん生命が販売するがん保険「がん治療支援保険 NEO」

基本保障は、「診断」「入院」の2つの保障に、特約で「手術」「通院」「抗がん剤治療」「先進医療」を選択することで保障の充実を図ることができる。

色々なニーズにこたえることが出来る、王道商品と言える。

保険料は他社と比較すると、若い年齢では「普通」、高齢になると「割高」という印象。

少なくとも安い部類の商品ではないが、その分、保障はしっかり考えられている。

なお、あんしん生命では、本商品を「通常タイプ」と位置づけ、ほぼ内容は同じながら、後から保険料が戻ってくる「還付タイプ」の「がん診断保険R」を用意している。

還付タイプの「がん診断保険R」の解説はコチラ

この商品に関しては全般的に「優等生」という印象で、そこまで明確な弱点は見当たらないが、以下の2つは他社に比べて弱い。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

弱点1 上皮内新生物は1回限り

上皮内新生物、会社によっては上皮内がんと言うが、この給付は全期間を通じて「1回のみ」

但し、他社では上皮内新生物の場合、悪性新生物の50%や10%しか給付されないことが多いが、本商品では同額を給付している。

その分「1回だけ」ということだろう。

初回は満額支払っているので、弱点と言うほどのことでもないような気がするが、他社では上皮内新生物でも複数回支払う会社もあるので、一応は弱点とさせて頂いた。

この弱点が気になるなら・・・上皮内新生物の支払一覧で他社をチェック!!

弱点2 診断給付金が2年に1度

弱点1に対して、こちらは明確な弱点。

がん診断給付金が「2年に1度」となっているが、昨今では「1年に1度」という商品も増えている。

2年に1度ということは、がんになって、そこから2年間経過しないと、再発や転移などが発症しても給付の対象とならないということ。

しかし、転移などは早ければ1年程度でおこる。

そんな場合、2年に1度よりは、1年に1度の方が良い。

もちろん1年以内に再発、転移してしまえば、どちらでも「支払対象外」となるので同じことなのだが、それでも短い方が良いだろう。

この弱点が気になるなら・・・がん診断一時金、各社の支払回数一覧で他社をチェック!!

弱点3 先進医療が10年更新

がん治療に関する保険適用外の先進医療を受けた時に、その実費を保障してくれる「がん先進医療特約」は人気のオプションで、各社で用意されている。

本商品でも先進医療特約はあるのだが、10年更新となっている。

対して他社では終身タイプが多い。

終身は一度入れば保険料が一生変わらないが、10年更新の場合、10年ごとに保険料が上がる。

先進医療特約は現時点ではそれほど請求も多くなく、そのため会社数十円から100円程度の保険料で提供している。

しかし、今後はそうはいかないだろう。

がんに関する治療は日進月歩で進化しており、新しい治療法も増えている。

ひっ迫する日本の財政では、それらの治療法を全て保険適用にすることは難しく、必然的に「保険適用外」の治療が増える。

そうなれば保険会社の支払金額も増え、いまのような低価格では提供出来ない。

実際、最近、オリックス生命が先進医療特約の保険料を大幅に引き上げて話題になったが、他社も追随すると思われる。

そのため入るなら「安いうちに、保険料が変わらないもの」が良い。

詳細は以下のコラムをご参照頂きたい。

この弱点が気になるなら・・・がん先進医療特約の一覧で他社をチェック!!

つまり終身タイプである。

本商品では10年更新しか用意されていないのが残念。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

商品の構成について

主契約(メイン部分)に組み込まれている保障は

1 診断給付金

2 入院給付金

2つとなっている。

足りないものは、特約(オプション)を付ける形をとっている。

契約年齢は0歳~75歳

診断給付金は50万円~300万円の範囲で、50万円単位で設定できる。

なお、本商品は「終身タイプ」の他に「10年定期」タイプも選択可能で、これは珍しい。

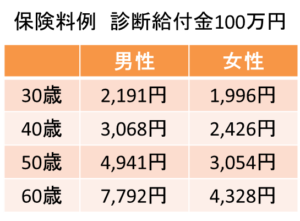

以下、診断給付金100万円を例をとして説明する。

診断給付金

初めてがん(悪性新生物・上皮内新生物)と「診断」されたときに一時金100万円が受け取れる。

また、悪性新生物の場合、再発や転移など2回目以降の「診断」でも同額100万円が受け取れる。

支払限度は2年に1度。

上皮内心生物は、保険期間を通じて1回のみの支給。

入院給付金

がんの治療を目的として入院した場合に、1日につき10,000円(診断給付金の1/100)を受け取れる。

ここまでが基本保障となっている。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

オプション(特約)は、5種類

がん手術特約

がんの治療を目的として手術を受けた場合に1回につき診断給付金の20/100が受取れる。

診断給付金が100万円であれば20万円、200万円であれば40万円。

手術給付金20万円(診断給付金100万円)の場合、保険料は、

30歳男性で484円

30歳女性で422円

毎月484円。年間、約6,000円。30年間で18万円を支払う計算なので、ほぼ自分で貯めているような印象。

がんになれば大きな給付金も入ってくるので、無理して付けなくても良いのでは?とも思う。

がん通院特約

通院や往診によるがん治療を行ったとき、1日につき診断給付金の1/100、もしくは0.5/100が受取れる。(加入時に自分で選択)

診断給付金が100万円であれば、10,000円または5,000円が受け取れることになる。

支払の対象期間は、

・入院日の前日から60日以内

・退院日の翌日から180日以内

と期間が定められている。

かつ、一回の入院で45日までとなっている。

通院給付金1万円(診断給付金100万円、1/100)の場合、保険料は、

30歳男性で108円

30歳女性で148円

所詮、1回1万円程度で、それ自体で経済的な状況が変わるわけでもないだろう。

保険料も安いので、付ける人は多そうだが、「これがないと困る」というような特約でもない。

悪性新生物初回診断特約

初めてがん(悪性新生物)と「診断」されたときに一時金100万円が受け取れる。

1回のみの受取かつ、上皮内新生物は対象外

一時金は、50万円~300万円の範囲で、50万円単位で設定できる。

一時金100万円の場合、保険料は、

30歳男性で950円

30歳女性で807円

「初回診断」というタイプの特約で他社にもあるが、主契約(メイン部分)でも100万円受け取れるので、あまり必要性は感じない。

抗がん剤治療特約

ガン(上皮内ガンを含む)の治療を目的として、抗ガン剤治療を受けられた月ごとに給付金が受け取れる。

給付金は、10万円(5万円も選択可)を受け取ることができる。

抗がん剤治療給付金10万円の場合、保険料は、

30歳男性で180円

30歳女性で410円

なお、この特約は、10年更新のため、更新毎に保険料が上がっていく。

このタイプの保障が欲しい場合は、保険料の変わらない終身タイプを販売している「あいおい」「FWD」がおすすめ。

この手の特約は「がんによる就労不能」を想定している。

がんの治療が長期化して働けないような場合、毎月10万円でも入ってくればありがたいだろう。

しかし、「病気によって働けない」のは、何もがんだけに限った話ではない。

脳系の病気で麻痺が残ることもあるし、人工透析などもある。

それらのリスクをカバーしてくれるのが「就労不能保険」。

アフラックやライフネットなどが力を入れている。

もちろんがんによる就労不能を保障してくれるので、こちらの方が保障範囲は広い。

しかし、その分保険料が高いのがネック。

本特約でカバーされるのは、あくまで「がんで働けない場合」だけだが、180円程度で入れるのであればよいかな。という気もする。

10年更新であるため、保険料が上がっていくが、30代、40代など若いうちだけ入っておいても良いかもしれない。

逆に50代、60代になって毎月10万円の給付がないと家計がひっ迫するのでは、それまで貯蓄が出来ていないということになる。

それはそれで別の問題としてマズい。

がん先進医療特約

がんを直接の原因として先進医療による療養を受けたときに、先進医療にかかる技術料と同額(通算2,000万円が限度)が受け取れる。

どの年齢、性別でも一律99円。

ただし、この特約は、10年更新のため、現状のまま保険料が一律とは限らない。

詳細は弱点3を参照

また、がん保険の「先進医療特約」は、当然ながらがん治療だけに特化している。

通常の医療保険の先進医療特約でも「がんに関わるもの」がカバーされているので、もし医療保険に先進特約が付いているのなら、わざわざがん保険につける必要はないので、気をつけた方が良い。

たまに、医療保険、がん保険、どちらにも先進医療特約をつけている人がいるが、保障内容がダブっているのでムダである。

保険料払込免除特約

ガン(悪性新生物)と診断確定されたとき、以後の保険料が免除される。

筆者の個人的な見解ではガン保険の保険料そのものがそれほど高額ではないので、わざわざ別途保険料を支払ってまで「払込免除」をつける必要はないと思っているが、このあたりは個人の感覚だろう。

詳細は、「医療保険の払込免除は必要か?」をご参照頂きたい。(本コラムは医療保険の払込免除にフォーカスして説明しているが、本質的には同じ話)

ちなみに、保険料は、診断給付金100万円の場合

30歳男性で253円

30歳女性で319円

となっている。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

比較した方が良い商品

オリックス生命 がん保険 Believe(ビリーブ) ★★★☆☆

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ