提供会社:あんしん生命

商品名:メディカルKit エールR

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

前シリーズの「メディカルKitラブR」は、他の緩和型と比べ、保障スペックで「かなり劣っていた」が、本商品ならではの特徴である「緩和型でありながら、還付もされる」という点を活かし、弱点がありながらもそれなりに売れていたようだ。

そのため、その状態(保障内容が良くない)が長いこと放置されていたが、2020年8月に大きくテコ入れ。

保障内容もおおよそ他社と同等に並んだ印象。

商品名も「メディカルKitエールR」と変えている。

ラブからエール。

このあたりのダサいセンスはよく分からないが、商品開発担当役員かマーケティング担当役員の気まぐれだろう。

保険のペットネーム(通称)などは、だいたいがそんなノリで決まる。

さて、本商品。

緩和型+還付型

という特徴合わせ持つ医療保険で、他社では同様の商品はない。

詳細は弱点1で解説するが、よほど長生きしない限りは、通常の緩和型より本商品の方が「トータルの保険料負担」は安くなる。

その点から、見れば「高い保険料を無理なく払えるなら良いんじゃないか?」という感じ。

強く勧めはしないが、強く否定もしない。

そのため、星3つとした。

まずは、本商品の特徴である「緩和型」と「還付型」それぞれについてざっと解説したい。

緩和型は「持病などがあり、通常の保険に入れない方向け」の保険で、通常の保険より告知項目が少ない。

通常の保険であれば、だいたい7,8個程度の質問があり、それぞれが結構細かいのだが、緩和型に関しては、以下の簡単な3つの質問をクリアすれば加入出来る(注:以下の質問は本商品の告知事項。他社の緩和型では多少異なることもある)

1 最近3か月以内に、医師から入院・手術・検査のいずれかをすすめられたか?

2 過去1年以内に、病気やケガで入院・手術を受けたか?

3 過去5年以内に、がん・上皮内がん・肝硬変・統合失調症・アルコール依存症・認知症で、医師の診察・検査・治療・投薬のいずれかを受けたか?

糖尿病や高血圧などで薬を飲んでいるような人や、過去にがんなどの大病をした人でも「入りやすい」反面、その分、保険料は割高に設定されている。

・割高な保険料

といのが弱点となっている。

次に還付型。

これは、ある一定の年齢になると、「支払った保険料全額が戻ってくる」というもので、仮に途中に入院・手術などをして給付金を受け取ったとしても、その分が差し引かれて戻ってくる。

本商品では、以下のように加入年齢ごとに還付されるタイミングが決まっている。

・20~50歳の場合は70歳

・51~55歳の場合は75歳

・56~60歳の場合は80歳

還付型に関しては、やや複雑なので、実例を挙げて説明しよう。

同じあんしん生命の還付型の医療保険「メディカルkitエール(緩和型ではない)」で50歳男性がこの保険に入ったとする。

保険料は「5,524円」、還付されるのは70歳。(入院日額5,000円/日 60日型 終身払)

50歳から70歳までの総支払保険料は約133万円となる。

この期間中、1度も入院しなければ、133万円が丸々戻ってくる。

しかし、もし途中で入院などをして、給付金を受け取ったら?ここでは30万円としよう。

その場合、既に支払っている30万円を引いた103万円が戻ってくる。

一見良さげに見えるが、このタイプの商品も明確な弱点がある。

まず保険料が高いこと。そして、その高い保険料が還付後も続くこと。である。

先程の保険料、50歳男性で5,524円。(入院日額5,000円/日、60日型、終身払)

この内容であれば「還付型でない」場合、ネット保険なら2,200円くらいで、普通の保険会社でも2,000円台後半で入れる。

つまり還付型は通常型に比べ「2倍」ほど高い。

もちろん後から戻ってはくるので、「だったら高くても良いじゃないか」という話もあるが、もう1つ落とし穴がある。

還付後もこの保険料が続き、そちらは「戻ってこない」のである。

結局、損か得か、よく分からないが、その点については、後ほど解説したい。

今の時点では、還付型の弱点(デメリット)として、以下2点のみ理解して欲しい。

・保険料が高い

・その高い保険料が、還付後も続き、それは戻ってこない

さて、では、この緩和型と還付型をミックスすると(本商品)どうなるのだろうか?

弱点の解説に移ろう。

弱点1 日本一高い保険料

緩和型、還付型、共通の弱点として「保険料が高い」というものがあるので、この2つをかけ合わせた本商品の保険料は

ムチャクチャ高い

ということになる。

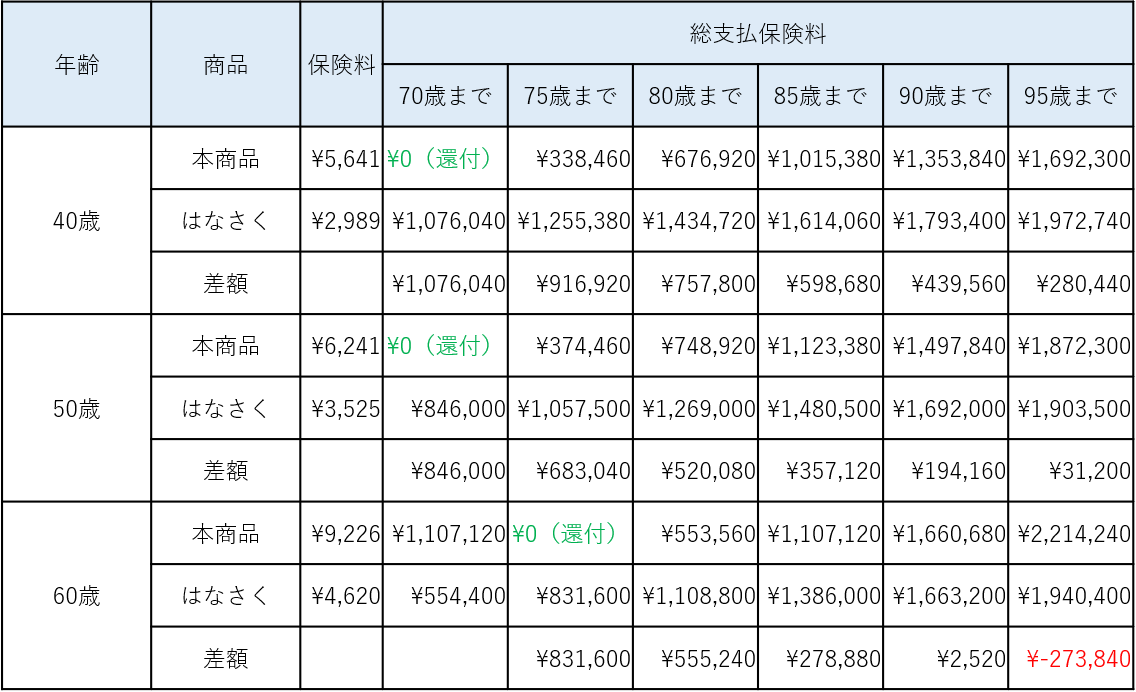

実際の実例で比較してみよう。

条件 50歳 男性 入院日額5,000円 終身払

・通常型 2,200~3,000円/月前後

・緩和型 3,525円/月

参考:はなさく生命 緩和型医療

・還付型 5,524円/月

参考:あんしん生命 メディカルkit R

・本商品 6,241円/月

参考:あんしん生命 メディカルkit エールR(本商品)

段階的に保険料が上がっていることが分かる。

おそらく「日本一」高い保険料と言っても過言ではない。

だが、前述の通り「後で戻ってくる」のである。でも、その後、この日本一高い保険料が続く・・・・

結局、損なのか、得なのか・・・・

で、比較してみた。

下記は本商品と、緩和型の医療保険としては、現在、わりと保険料が安い部類に入るはなさく生命を比較したもの。(各男性、40歳、50歳、60歳)

50歳を例に説明すると、本商品の保険料は6,241円と、はなさくの3,525円に比べ倍近く高い。

しかし、70歳の段階で、本商品は「チャラ」になる。支払った保険料がすべて返金(還付)されるからだ。

この時点では、本商品の収支は0だが、はなさくの方は保険料が続いていたので、84万6,000円を出費していることになる。

以後、本商品は「約束通り」高い保険料が続く。毎月6,241円を支払っていくと、80歳で約75万円、90歳で約150万円を支払う。

当然、保険料が安いはなさくとの「差」はつまっていき、95歳で、ほぼトントンとなる。

つまり、95歳まで生きた場合、「結局、どっちもで大差ない」ということになる。

なお、これが60歳加入となると、保険料も9,226円と高いことから、90歳くらいで「トントン」、95歳では逆転されてしまう。

つまり、本商品が得か損かは、

何歳まで生きるのか?

ということにかかっている。

言い方は悪いが、還付されてから、できるだけ早く亡くなれば「得」、長生きすれば「損」ということだろう。

緩和型の医療保険自体、何かしらの持病がある人向けのものなので、必然的に「健康状態に問題のある方」が多く、そのため「長生きなんかしないよ」と思っているかもしれない。

しかし、こればかりは分からない。

一病息災という言葉の通り、ちょっとした病気を持っている人の方が、健康に気を使うので、そうでない人より長生きする、というようなこともある。

結局のところ、本商品が結果は、人生の幕を下ろす時にならないと分からない。

弱点2 控除が複雑

医療保険は、通常「介護医療保険料控除」の対象だが、本商品は保険料の一部しか、その対象とならない。

実質的には「貯金」であるので、保険料のうち

「同社の同種商品の保険料」

までの保険料しか控除されない。

実際の例で言えば、50歳 男性の場合、本商品の保険料は6,241円(入院日額5,000円 60日型 終身払)だが、同じくあんしん生命の緩和型(還付機能がないもの)の保険料は5,524円となる。

純粋な医療保険の保険料としては5,524円

ということになり、6,241円の保険料を支払っていても、5,524円をオーバーした分は控除対象とはならない。

金額的には大したことはないが、何ともややこしい。

なお、次項で触れるが特約などは「掛け捨て」なので、こちらは全額控除対象となる。

弱点3 特約の保険料は戻ってこない

還付されるのは、あくまでメイン部分(主契約)のみ。

特約(オプション)の保険料は、純粋な掛け捨てとなり、こちらは還付されないので、要注意。

以前、保険相談で「(特約も含めて)全額戻ってくるはずだ!!」と激昂していた方がいたが、営業マンが故意に嘘をついたのか、その方の勘違いかは分からないものの(多分後者だろう)、特約は掛け捨てなので要注意。

弱点4 特定治療支援特約の給付は上限5回

これは些細な弱点。

オプションにある特定治療支援特約。がんや心疾患、脳血管疾患の際に一時金が受け取れる特約だが、これの給付回数が「上限5回まで」となっている。

他社では、この特約は3疾病一時金などと言われるが、回数無条件であることが多い。

実際、これを5回も給付される人は稀だろうが、5回よりは無制限の方が良いに決まっている。

明確な弱点。

弱点5 先進医療特約が10年更新

こちらのオプションの話。

保険適用外の治療を受けた際、実費を出してくれる先進医療特約が10年更新となっているので、つまり10年ごとに保険料が上がる。

他社では、「保険料がずっと変わらない」終身型もあるので、契約者からすれば「変わらない方が良い」だろう。

詳細は、先進医療特約は「終身型」を選びなさい!!を参照。

弱点6 がん診断給付金が2年に1回

こちらもオプション。

がんと診断された時や、手術、入院をした時に一時期を受け取れる「がん診断給付金」

本商品では2年に1度となっているが、他社では1年に1度が主流。

と言うか、最近販売された商品で「2年1度」など見たこともない。

かなり古い。時代遅れ。

参考コラム:診断給付金、1年に1回と、2年に1回、どちらが良いか?

商品の構成

主契約(メイン部分)

基本構成に以下2つが含まれる。

・入院給付金

5,000円、7,000円、10,000円から選択可能。

・手術給付金

内容により、日額の10倍か5倍(外来手術など)

特約(オプション部分)

・先進医療特約 ◯

先進医療にかかわる技術料2,000万円まで実費

・特定治療支援特約 △

以下の条件に該当した際に、一時金を給付

がん 初回は診断(がんです、と言われる)だけでOK 2回目以降は手術、放射線治療、抗癌剤治療が必須

心疾患、 手術 or 20日以上の入院

脳血管疾患 手術 or 20日以上の入院

1年に1回。合計5回まで、詳細は弱点4参照

・がん診断特約 ✕

詳細は弱点5参照

口コミ・評判(販売側から)

・緩和タイプで、しかも保険料が戻ってくるというのは実質的にこれしかないので、そのような希望があれば一択。そのため、ニーズに合致すれば難なく決まる。緩和型がそもそも高いので、それが「掛け捨て」となるよりは、「ちょっと高くても戻ってくる方が」という方は意外と多い。特に女性にその傾向が強い。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

なし

比較した方が良い商品

緩和型で、かつ「還付型:保険料が戻ってくる」があるのは、本商品のみ。

以下は緩和型で評価が高い商品。

オリックス生命 医療保険 CURE Support Plus[キュア・サポート・プラス] ★★★☆☆

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

それでは、この商品の弱点について解説をしていこう。

各社の緩和型医療保険の一覧はコチラ

編集後記